银行「消费贷」到底有多少亿坏人?

消费者金融市场的主要玩家,我们之前经常谈到的是持牌金融公司,互金平台。

然而,银行/金融公司等基金公司被连接在互助黄金平台的背后。大部分互助黄金平台还是承担着引流客户、部分风险控制和贷后角色,自己的小额贷款牌照贷款不多。

更多的玩家是银行机构。

本文,「一只互金鹅」对比较有代表性的银行2024年年报数据进行了梳理,发现大多数银行在2024年的消费贷款余额都有了很大的增长。

*为选择更具代表性的银行,「一只互金鹅」特别选取了2023年金监总局发布的20家系统重要银行进行研究。

包括国有大银行、股份制银行和几家城市商业银行。

*不同银行财务报告披露的信息细节不同。有的只提消费贷款的规模数据,没有提到不良数据,有的把消费贷款包含在个人贷款的整体内,没有详细披露。

016家银行每年增长超过7500亿消费贷款

根据以上数据,除中国银行和广发银行外,其他18家银行中只有平安银行和上海银行的消费贷款规模同比下降,没有披露相关消费贷款数据。

在所有业务结构上,平安银行都发生了变化(超链接:招商银行VS平安银行,2024个贷款市场拓展差异较大)。

除住房抵押贷款外,个人贷款业务略有增长7.4%,信用卡应收账款、消费贷款和商业贷款规模同比下降15.4%。、13.0%、13.6%。

上海银行包括个人消费贷款、住房抵押贷款、个人经营贷款、信用卡贷款规模均有所下降。

如果把2024年的部分消费贷款加起来,剩下的16家消费贷款规模同比增加,超过7500亿。

六大国有银行中,建行、农行、交行每年新增消费贷款超过千亿!

交通银行,甚至每年增加1552亿消费贷款。

其消费贷款余额同比增长86.94%。其财务报告提到——个人消费贷款连续四年领先同行。

“个人其他消费贷款”在邮储银行规模最大,余额超过6000亿元。

招商银行个人消费贷款在几家股份制银行中增长了31%以上,但平安银行的4746亿仍然是最大的。

宁波银行在几家城市商业银行中,消费贷款规模最大,达到3228.58亿元,但南京银行规模增长最大,同比增长18.39%。

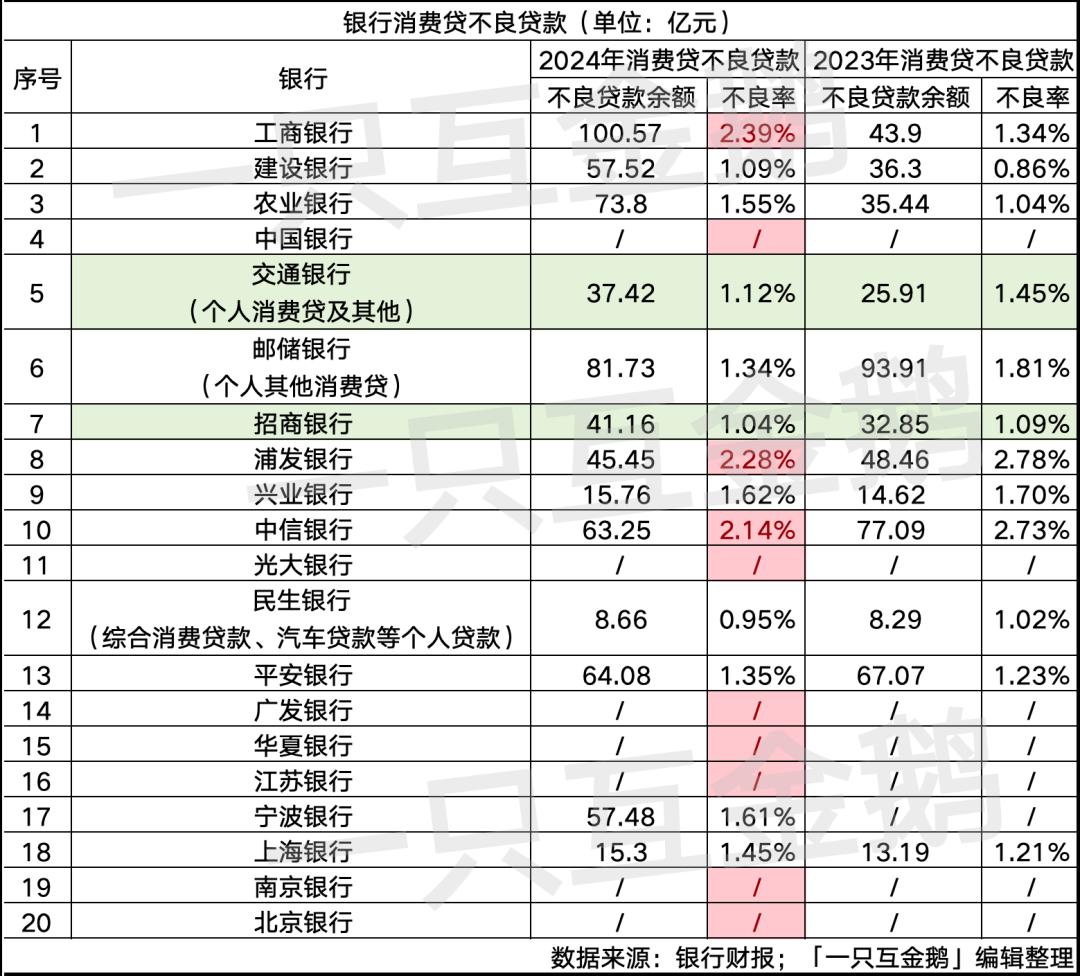

到底有多少不良呢?

看看规模增长,再看看不良数据。

以上20家银行中,有7家没有明确披露消费贷款的不良情况。

其余13家,累计消费贷款逾期贷款662亿元。

工商银行、浦发银行、中信银行的消费贷款不良率已超过2%。

尤其是工行超过100亿的消费贷款逾期贷款,消费贷款不良率已达2.39%。

交通银行、招商银行消费贷款不良规模增长,但消费贷款不良率下降。

在平安银行,消费贷款的不良规模已经下降了近3亿,但是不良率也增加了0.12%。

一般来说,传统银行侧重于服务信用记录好、工作稳定、有质押或工作稳定的用户。金融公司服务的是传统银行没有完全覆盖二级群体。

关于2024年金融公司业绩的文章,「一只互金鹅」各个家庭的不良率数据没有盘点。

或许,从今天的文章中,我们可以看到银行消费贷款的不良数据,也可以推断出持牌消费金融这一群体的不良数据。

银行还是这样,金融公司,或者更下沉的小额贷款公司,数据能不能更好看?

03主流银行消费贷款扩展方向

普通国有大银行和股份制银行,以及一些头部城市商业银行都有比较成熟的自营产品。

大多数主流银行直营消费贷款主要针对优质客户。

比如工行的消费贷款主要针对六类客户——公务员、事业单位、医生、教师、警察、优质企业(一般是国企或上市公司)的员工。

市场也经常提到这个问题「白领贷」商品。

然而,在上述银行的相关财务报告中,对于消费贷款业务,也有一些新的发力方向值得关注。举例来说:

建设银行:

积极与热门行业龙头企业合作,承担补贴、发放优惠券等政策措施,服务人民日常消费和分期需求。

交行:

服务国家促进消费扩大内需战略,创新迭代家庭贷款等消费金融产品,促进个人消费贷款增量扩大。拓展新能源汽车品牌总合作,增加贷款交付,帮助节能低碳消费。

招商银行:

针对消费贷款业务,坚持优化客户群体,加强对优质信用客户的贷款投放。同时,不断提高大数据风险控制能力,对不同需求的客户进行分层管理,平衡收益和风险,降低企业成本。

兴业:

丰富消费模式,打造支行特色项目,满足用户消费需求;加强头部平台合作,有序推进五个“自主”,提高消费领域的财务支持能力。

中信银行:

深入培育安家、汽车等消费金融场景,保持积极稳健的营销和风险控制策略,积极开展消费金融业务。

民生银行:

提升个人信用消费贷款“民易贷”产品的功能和工作流程,提升客户服务体验。截至报告期末,个人信用消费贷款“民易贷”余额为558.86亿元,比上年末增长20.52%

华夏银行:

专注于数字产品和服务创新,全力打造“龙” e “贷款”消费信贷商品正朝着实现新市场定位、新产品特色、新服务体验、新销售渠道、新品牌塑造的“五个新方向”目标迈进。

江苏银行:

新型能源汽车抵押贷款超过50亿元。

上海银行:

新能源汽车抵押贷款投放力度不断加大,报告期内新能源汽车消费贷款投放额度 69.09 报告期末新能源汽车消费贷款金额为亿元。 129.83 与去年年底相比,亿元增长 8.84%;

南京银行:

大力发展消费贷款 ,聚焦家装 、家电 、数码 、重点消费领域,如汽车 ,开展各种促进消费活动,推出一系列增值服务;提高消费贷款产品要素; ,还本付息方式丰富 ,升级线上化 、 智能服务功能 ,满足方便用户的需求 、消费融资需求场景化 。

综上所述,新能源汽车、“新旧置换”等家居场景是这些主流银行使力消费贷款的主要方向。

此外,主流银行在消费贷款业务上的提升方向是对客户群体的分层精细化运营,优化还款方式等产品层面,提升用户体验。

今年3月,中国金融监督管理局发布文件,要求金融企业发展消费金融,帮助提振消费。提到鼓励银行业金融机构在风险可控的前提下,加大个人消费贷款投入。

所以,今年的银行消费贷款,很有可能会增加投入。

那么,不良,又该如何控制呢?

本文来自微信微信官方账号“一只互金鹅”,作者:小慧娅,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com