双方联合贷款:上海华瑞银行的收入狂飙与“黑榜榜眼”

2025年,上海华瑞银行在红黑榜上排名第二,金融315投诉再次成为焦点。近年来,这家曾经的民营银行“先锋”陷入了监管处罚和经营异议的沼泽,缺乏内部控制漏洞和风险管理也暴露出来。

在运营方面,虽然2024年上海华瑞银行净利润同比大幅增长3倍以上,但高增长率背后是“数量修复增长”,资产规模和质量处于行业下游。

所以,上海华瑞银行到底是在合规与发展的钢丝上艰难起舞,还是陷入了“头痛医头”的恶性循环?

内部控制沦陷的逆势而上

3月15日,新浪金融研究院发布的《2025年金融315投诉红黑榜》显示,上海华瑞银行因投诉数量多、处理效率低而排名投诉黑榜第二。这个排名不仅揭示了其在消费者权益保护方面的不足,也反映了这家民营银行在快速扩张中积累的深层次问题。

近年来,上海华瑞银行频繁出现在各大投诉平台上。截至2025年4月22日,黑猫投诉平台上涉及“华瑞银行”的投诉数量已达2982条,其中“暴力催收”、“侵犯隐私”、“利息过高”等投诉数量居高不下。

据国家金融监管局官网消息,2020年至2022年,上海华瑞银行的投诉数量均位列上海银行业中资法人银行投诉数量前三。从投诉业务类别来看,主要集中在其他个人消费贷款业务,占95%。

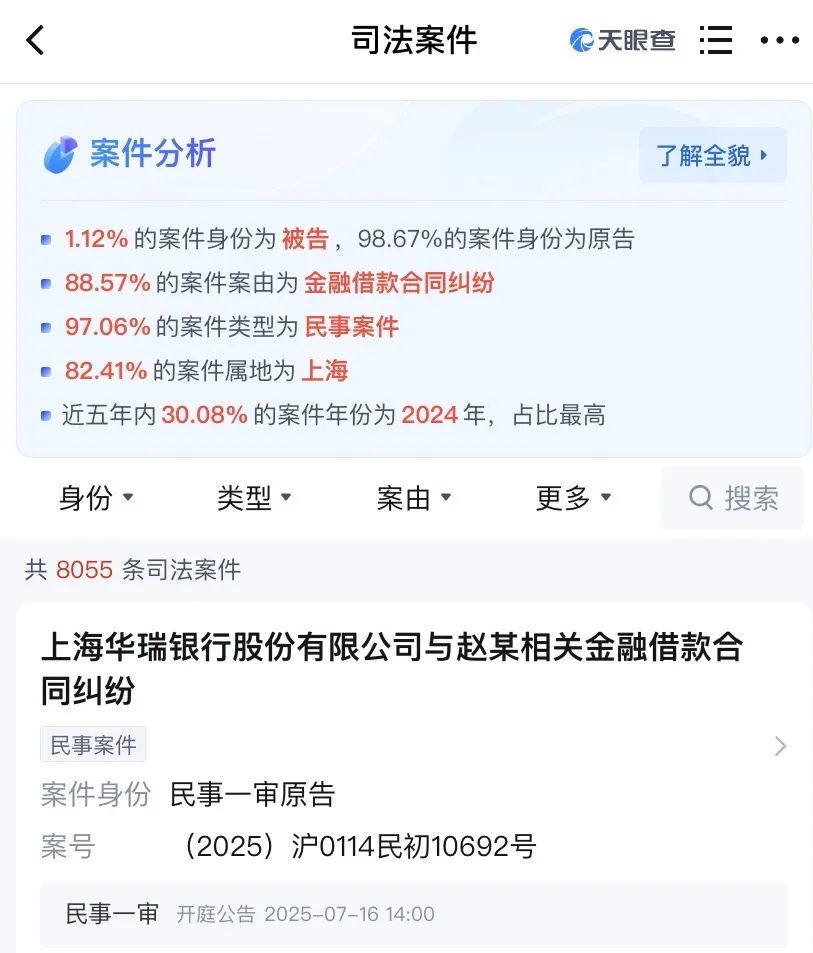

2023年,上海华瑞银行全渠道收到1206起金融消费者投诉。据天眼调查,2024年,上海华瑞银行与借款合同纠纷相关的案件数量达到2383起,2023年同类型案件数量达到1865起。这种“以诉止贷”的方式,不仅损害了消费者的权利,也反映了其风险定价和信贷管理的多重失败。

更值得注意的是,这种高投诉不是偶然现象,而是上海华瑞银行运营模式发展的必然结果。近年来,上海华瑞银行大力拓展消费信贷业务,特别是通过与携程、得物等第三方平台的合作,在旅游金融行业推广“联合贷款”。截至2023年底,上海华瑞银行“航空旅行贷款”已累计支付1807万笔,较去年年底增长14.08%。

上海华瑞银行仍在2023年年报中披露,完成了消费信贷自营业务0-1的跨越,快速建立了自营业务的基本能力;构建以零售客户经理为核心的线下轻退休客户群管理模式,通过上海老牌品牌合作和线下周边社区联动,与50多个社区建立共建关系。

然而,上海华瑞银行的“联合贷款”方式也带来了一系列新的问题。首先,个人贷款业务的快速扩张导致了大量贷款合同纠纷。其次,高利率、个人信息泄露等问题引起了消费者的广泛投诉,进一步损害了银行的形象。

其次,过度依赖个人贷款业务,使得银行的资产配置更加集中在零售贷款领域,增强了整体风险开放,积累了一定的不良情况。比如去年8月和9月,上海华瑞银行转让了几笔个人消费贷款债务资本,共计6亿元,涉及携程、收获、饥饿等多个平台。

2月8日,上海华瑞银行因12项违规行为被监管机构罚款680.12万元,成为2025年开年民营银行领域最大罚单的“得主”,也是其自成立以来收到的最大罚单。

罚单显示,上海华瑞银行的主要违规行为包括:绩效薪酬管理不到位、未经批准履行高管职责、向关系人发放信用贷款、贷款五级分类不准确、违规减值准备、贷款管理严重违反审慎经营规则、不正当手段吸收存款、贷款收费、质量和价格不一致、大风险暴露不达标、车位贷款违规发放、信息技术运行和系统开发没有有效分离等。几乎贯穿整个经营链条。

目前,华瑞银行公司与金融市场业务总部总监张潜被警告并罚款8万元,原因是贷款五级分类不准确,违规少提减值准备,贷款管理不到位,存款以不正当手段吸收,风险暴露不达标,贷款管理严重违反审慎经营规则。

与2021年9月因11项违规被罚款520.58万元的记录相比,上海华瑞银行的内部控制顽症显然并没有随着时间的推移而改善。更值得注意的是,这些问题并非独立存在,而是表现出系统特征。

比如“贷款五级分类不准确”和“非法少提减值准备”直接导致资产质量被低估;“信息技术运行与发展没有有效分离”为数据安全埋下了隐患;“以不正当手段吸收存款”不仅扰乱了市场秩序,还迫使资产端因资金成本过高而探索;“大规模风险暴露不达标”表明大规模贷款风险无法得到有效监控。提高潜在不良资产的风险;“质量不一致”、“贷款收费”等直接损害了消费者的合法权益。

去年10月,上海华瑞银行也出现了客户莫名其妙地成为贷款担保人3.96亿元的情况。这种问题的叠加,促使上海华瑞银行的合规制度无效,为其稳定的运营埋下了深层次的风险。

高增长背后的隐患

根据公开信息,上海华瑞银行是第一批五家民营银行之一,也是2015年5月正式开业的中国第二家民营银行和上海第一家民营银行。

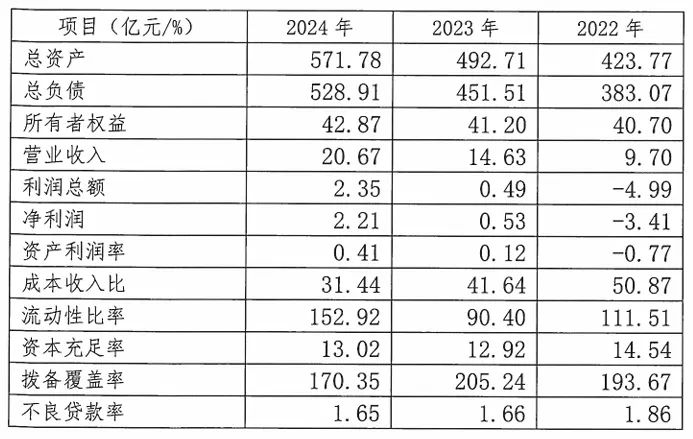

截至2024年底,上海华瑞银行实现总资产571.78亿元,同比增长16.05%;总负债528.91亿元,比去年同期增长17.14%;股权42.87亿元,比去年同期增长4.05%;同比增长41.29%,营业收入20.67亿元。;净利2.21亿元,比去年同期增长316.98%;1.65%的不良贷款率,与2023年相比,1.66%略有下降。

2024年,上海华瑞银行在整个银行业净息差收窄、净利润增速放缓的情况下,实现了净利润的大幅增长,但这种增长更多来自于之前的低基数。财务报告显示,2022年上海华瑞银行实现营业收入9.7亿元,同比增长-39.42%。;净利润损失3.41亿元,同比增长-252.46%,成为当年唯一一家亏损的民营银行。2023年,实现营业收入14.63亿元,同比增长50.76%;净利0.53亿元,比去年同期增长115.65%。

从历史数据来看,上海华瑞银行的业绩曲线堪称“幻想”。成立第一年,拿出净亏损456万元的成绩单,但随后三年发展迅速。2016年实现扭亏增盈,净利润飙升3213.55%,达到1.42亿元;2017-2021年净利润分别为2.53亿元、3.27亿元、2.68亿元、2.03亿元和2.23亿元,各自同比增长77.96%、29.15%、-18%、-24.21%、9.97%。

上海华瑞银行的业绩波动范围远远超过同行,从2018年的3.27亿元纯利润高点到2022年的3.41亿元低点。这种起起落落的背后,可能是对旅游金融过度依赖和零售转型的激进策略。

年度报告数据显示,上海华瑞银行贷款零售增长迅速,对公贷款收缩迅速。从2021年到2023年,个人贷款和垫款分别为132.05亿元、165.18亿元和258.03亿元,分别占48.28%。、65.78%、81.55%。相反,其贷款和垫款分别为126.72亿元、84.93亿元、57.43亿元,分别占46.33%。、33.82%、18.15%。

这种业绩的大幅波动不仅反映了上海华瑞银行发展战略的不稳定性,也暴露了风险控制的不足。当外部环境发生变化时,运营模式缺乏足够的弹性和韧性,导致业绩随环境波动剧烈波动。此外,高度集中的业务结构也在一定程度上限制了其未来多元化的发展路线。

从多项数据指标来看,上海华瑞银行已经完全落后于苏商银行、富民银行、民商银行、中邦银行、中关村银行等民营银行,从“第一标杆”转变为“末端差生”。

截至今年3月底,上海华瑞银行资产规模(571.78亿元)仅高于民商银行(487.99亿元),其中6家已披露2024年业绩的民营银行(571.78亿元)仅高于民商银行。;虽然净利增长率很高,但平方根(2.21亿元)低于民商银行(2.86亿元)。

就资产质量而言,2024年,上海华瑞银行的不良贷款率为1.65%,是6家银行中最高的。苏商银行、民商银行、富民银行、中邦银行、中关村银行的不良贷款率分别为1.18%。、1.43%、1.43%、1.50%、1.56%。

目前,随着民营银行“二八分化”的加剧,上海华瑞银行正在被头部机构迅速拉开距离。例如,2023年,最早成立的微众银行以108.15亿元的净利润排名第一,与上海华瑞银行同期的网商银行和金城银行净利润排名也位居民营银行前十。

这种差距不仅体现在规模和利润上,也体现在运营模式的成熟度和风险管理的精细化上。虽然上海华瑞银行的“联合贷款”模式带来了短期的快速增长,但与头部银行的多元化盈利模式相比,显然缺乏可持续性。

在股东结构方面,截至2024年底,上海华瑞银行股东还包括上海凯泉泵业(集团)有限公司、上海驰宇实业有限公司、上海均瑶国际广场有限公司、上海建之桥企业发展有限公司、美邦服饰等。在过去的几年里,许多原始股东频繁减持或离开市场,他们的股份也经历了“洗牌”。

结语

当“高增长”依赖于内部控制放水和风险沉积时,当“数字化”成为覆盖管理不足的营销词汇时,所谓的“创新”已经背离了金融的本质。

本文来自微信微信官方账号“商业范儿Pro”,作者:凌风,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com