国内模拟芯片的机会来了,美国芯片大厂扑街!

最近,在中美贸易中,中国对美进口芯片征收了125%的关税,以反击美国的“相等关税”。 此前,一些美国企业利用“封测地”规则,通过将美国制造的晶圆运往第三国(如马来西亚)进行封装,规避关税。4月11日,中国通过调整原产地规则,准确反击。新规定明确,只要芯片晶圆流片阶段发生在美国,无论后续封装地点在哪里,进口都需要根据美国原产地征收高额关税。

在美系芯片中,增加关税会对模拟芯片产生很大影响,德州仪器(TI) 与亚德诺(ADI) 超过80%的晶圆厂作为世界模拟芯片的龙头,位于美国,直接受到关税的影响。

如果模拟芯片终端价格上涨,国产芯片的性价比将进一步提高,国产模拟芯片的替代速度将加快。这项政策调整是技术主权博弈和产业保护的多重措施:它不仅通过关税反击对冲美国的压力,还通过规则重塑为国产芯片的市场潜力。从短期来看,模拟芯片和当地晶圆工厂受益显著;从长远来看,全球半导体供应链可能会加速“去美国化”,中国在成熟工艺领域的话语权将进一步提升。

那么模拟芯片是什么呢?

模拟芯片介绍

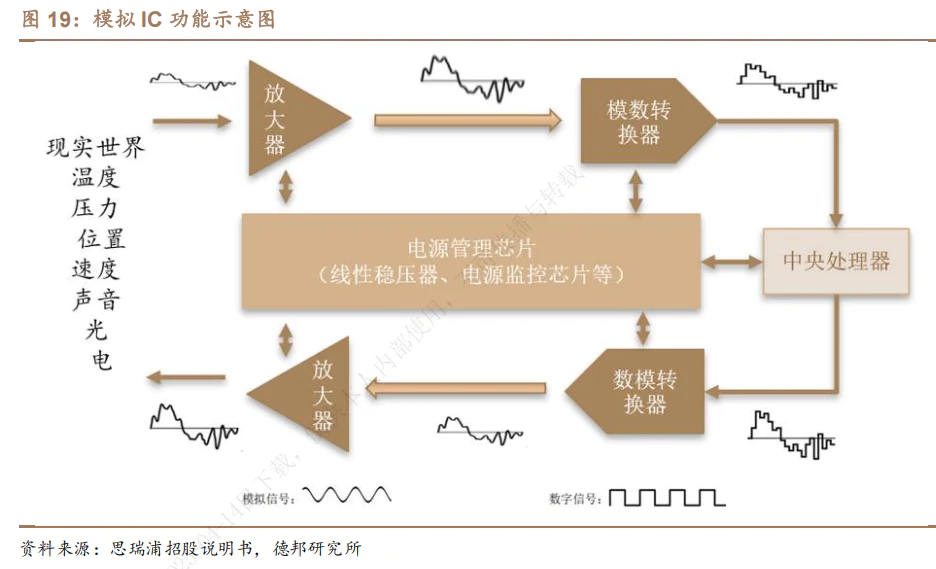

根据其功能,集成电路一般可以分为模拟集成电路和数字集成电路两类。模拟器是连接数字世界和物理世界的桥梁,模拟器可以作为人与设备交流的页面,使人与设备互动。比如对着手机麦克风说话,声音会转换成连续的电信号,模拟芯片会放大和过滤这些信号的噪音,然后交给数字芯片处理成“0和1”代码。另一方面,在手机上播放音乐时,数字芯片产生的代码也需要模拟芯片转换成连续的电流信号,驱动喇叭发出声音。

根据转换模式的不同,模拟芯片可以分为数模转换。(DAC)芯片和AD转换(ADC)芯片。把手机里的音乐变成模拟信号,让耳机发出声音,这叫数模转换。(DAC),将歌唱家的声音存入手机,这就是AD转换。(ADC)。

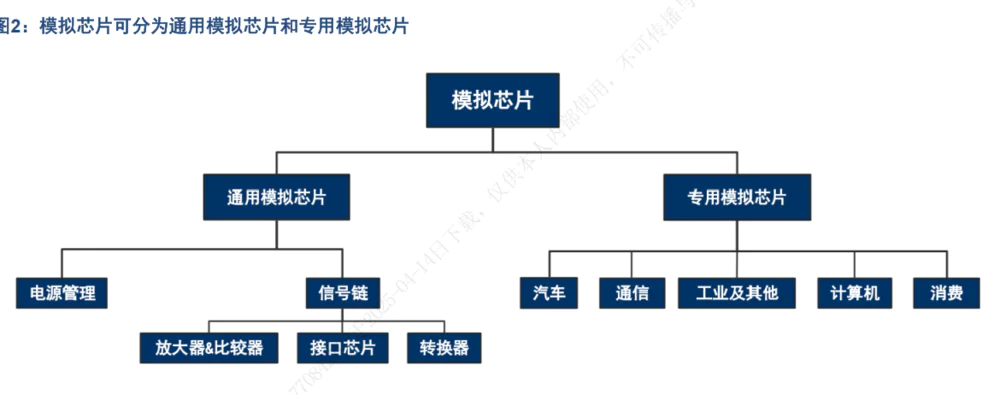

根据使用场景的不同,模拟芯片可以分为通用模拟芯片和专用模拟芯片。通用模拟芯片是一种标准化设计,适用于生命周期长、市场稳定的多种电子系统。专用模拟芯片是针对特定场景制作的,附加值高。

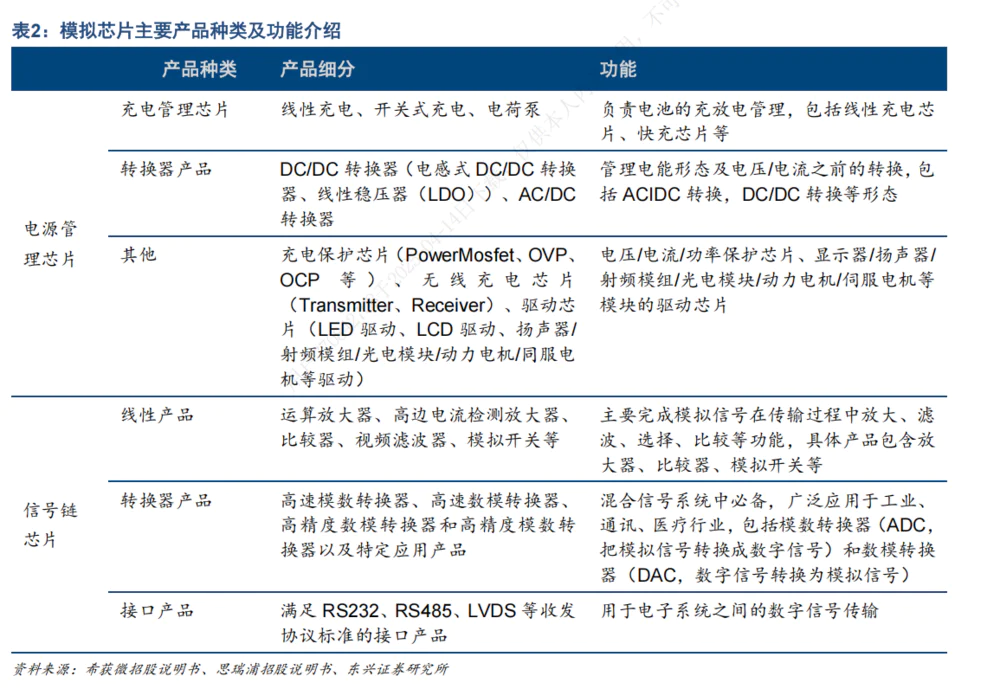

通用模拟芯片根据功能不同可分为电源管理芯片。(PMIC)和信号链芯片(Signal ChainIC)。电池管理 IC(PMIC)——它是一种集成电路,包含在电子产品中,通过各种电池管理功能控制电力流动。信号链芯片是一种集成电路,可以接收、传输、放大和过滤现实世界中的模拟信号,如温度、压力和速度。

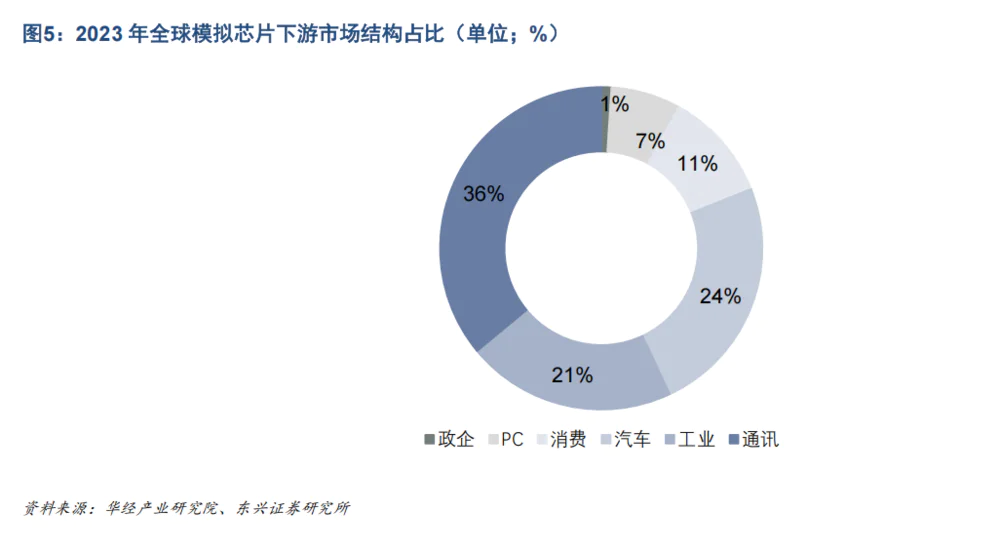

模拟 IC 通信、工业和汽车是下游市场的主要应用领域,占比均超过。 20%。模拟 IC 下游市场分散且普遍, 通信、汽车、工业、消费电子等多个领域,其中,通信(包括智能手机)、与汽车相比,工业和汽车占20%以上。

第二,重点受益公司

1、圣邦股份-模拟芯片标杆

圣邦微电子(以下简称“圣邦股份”)是国内稀缺的具有全品类模拟芯片设计能力的供应商,也是国内为数不多的实现高档模拟芯片替代的优秀企业之一。公司的产品线涵盖信号链和电池管理两个领域,其中信号链芯片包括运算放大器、数据转换器、接口芯片等一系列产品。电源管理芯片包括 DC/DC 转换器,LDO稳压器,电池保护芯片等类别。

自2017年圣邦股份上市以来,通过“对外并购” 内部R&D“双轮驱动战略,不断扩大模拟芯片领域的布局,形成覆盖电池管理、信号链、射频等多种产品矩阵。2018年,并购大连阿尔法,扩大当地R&D部门;收购钰泰半导体部分股权,扩大电池管理产品类别。2019年,收购上海萍生微电子67.11%股份,拓宽射频产品类别;获得杭州深知53.85%股份,开拓信号链产品线。苏州青新方2020年收购78.47%股份,补充电源管理芯片类别。上海方泰电子资产组于2021年收购。2025年,常州感智能控股,汽车电子领域布局。在政策层面,“科八条”明确支持硬科技企业并购重组,为企业扩张提供政策东风。

圣邦股份重视R&D驱动内生发展。公司自成立以来,R&D投资规模不断增加,R&D投资总额从 2014 年 0.28 亿元上升至 2023 年 7.37 R&D投资占1亿元,从 8.58%提升至 28.18%,2024 年前三季度,公司R&D投资达到 4.18 亿元,远高于行业平均水平,R&D投资占营收的比例是 26.54%。截至 2024 年中报告,公司共有R&D人员。 1085 人类,占员工总数的比例是 73.06%。

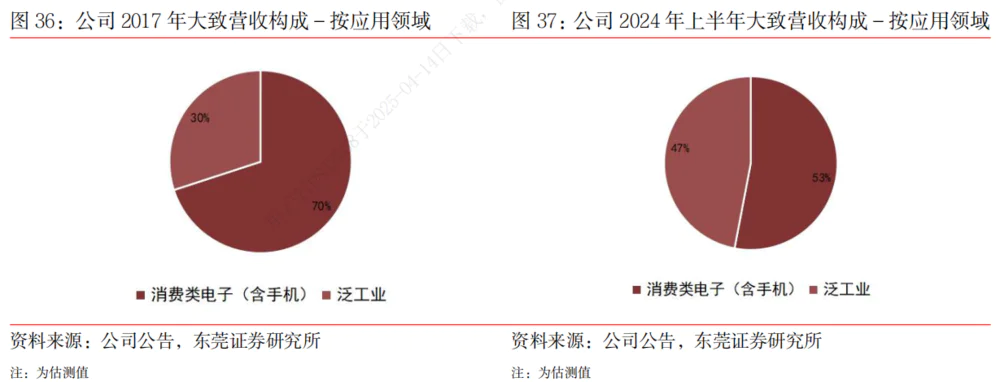

预计公司附加值较高的泛工业业务比例将继续增加,商品将逐步扩展到工业、汽车等泛工业领域。2017年 2008年上市之初,公司下游应用领域以消费类电子为主,占比约。 60%-70%, 至 2024 2008年上半年,公司消费类电子(包括手机)比例下降至 在工业、汽车等泛工业领域,53%的业务收入占比将提高到 47%。

2、雅创电子-并购进入模拟芯片

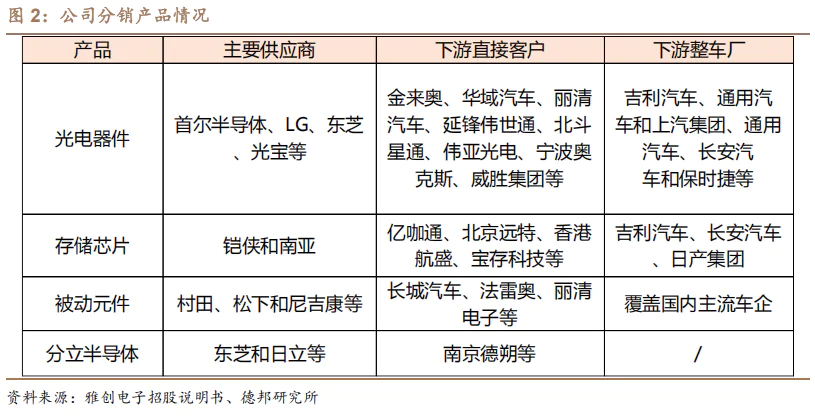

公司创立于 2008 2008年,东芝、首尔半导体、村田、松下、松下、松下等国内知名电子元件授权经销商主要经销。LG 等待国际知名电子元件设计制造商的商品。分销业务具体产品包

产品主要用于汽车电子领域,包括光电设备、存储芯片、被动元件和分立半导体。公司为用户提供包括供应链服务和技术服务在内的产品解决方案,实现商品销售。主要客户包括国内外汽车电子零部件制造商,如延锋伟世通、亿咖通、金来奥、法雷奥和现代摩比斯。

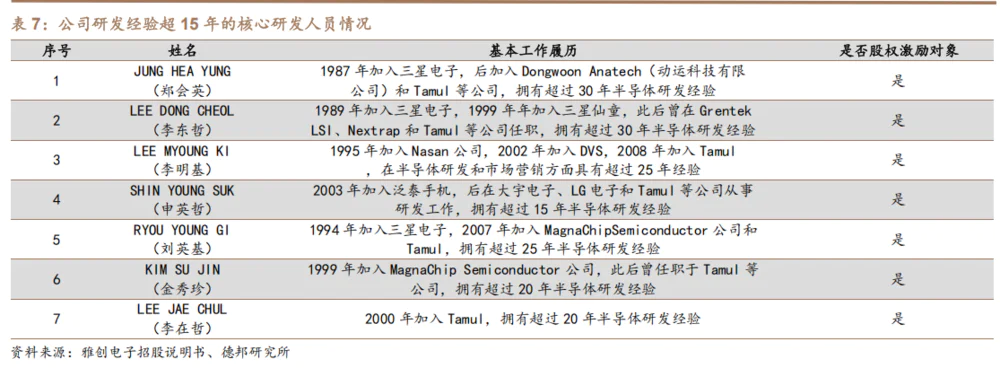

除分销业务外,公司还通过并购进行芯片自研。 ,专注于汽车电子电源管理。公司于2019年收购了Tamul(韩国上市公司),目标是实现国产汽车芯片替代。收购后,雅创通过AEC-Q100车规认证推动Tamul电池管理IC,2021年量产芯片达到18款,并应用于国内外知名汽车厂商的现代汽车、克莱斯勒、大众汽车、广汽集团等相关车型。

Tamul 电池管理 IC R&D部门经验丰富,帮助业务快速培训。R&D团队 JUNG HEA YUNG(郑会英)、LEE DONG CHEOL(李东哲)、SHIN YOUNG

SUK(申英哲)、WOO DONG SUB(于东瑟)和其他人,都超过了 15 年研发设计

在三星半导体、仙童半导体等国际知名半导体公司工作的经验。

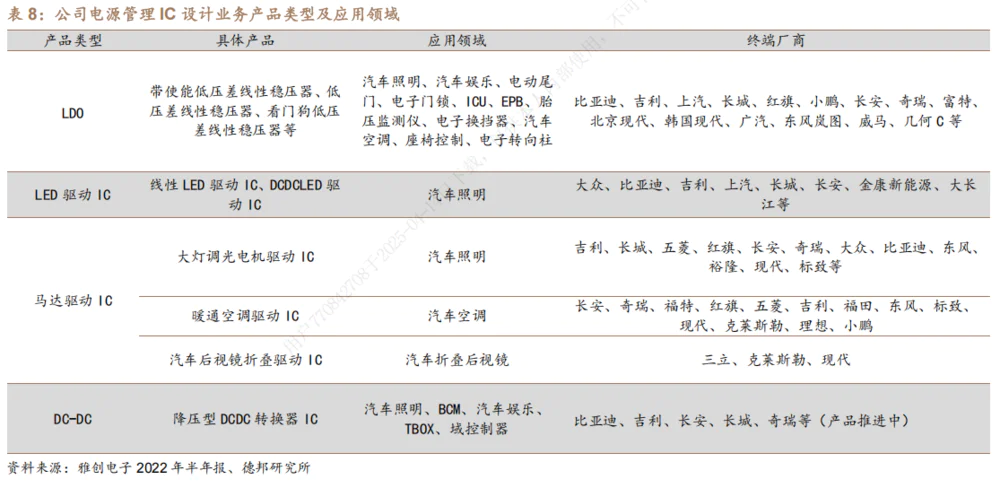

雅创电子于2022年以2.4亿元收购深圳欧创芯60%股份,以提高汽车芯片自主研发能力。欧创芯致力于模拟和数模混合和ic设计。其主要产品包括LED驱动IC,覆盖中低压场景,支持汽车灯后装市场和智能照明。DC-DC电源管理芯片具有高恒流精度和宽电压输入范围:包括降压/变压恒压驱动器,输入电压最高为150V,适用于电动汽车控制器、车载系统等大功率场景。

欧创芯的M&A是雅创电子从经销商向汽车ic设计制造商转型的关键一步。通过整合技术、供应链和客户资源,雅创电子不仅补充了电源管理IC和MCU产品线,而且在新能源汽车智能化趋势中具有先发优势。

雅创电子于2025年3月17日宣布,上海对比半导体部分股权的自筹资金不超过2亿元。创立于上海对比 2018 2008年,核心团队来自 TI、NXP 等待国际大厂,公司专注于汽车智能驱动和信号链芯片两大赛道。大规模生产在智能驱动领域。 300 车辆规级芯片,覆盖车身控制、智能底盘等场景。在信号链领域,高精度 ADC/DAC 等待技术,产品进入医疗、通信等高端市场。

公司IC自主研发业务通过不断外延并购快速增长。2024年1-9月,公司自主研发IC业务实现营业收入24,857.16万元,同比增长6,193.03万元,增长33.18%,毛利率为46.66%。归母净利率为2,521.97万元,净利率为10.15%。

注意:

本文提到的公司都是长期逻辑。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com