在后DeepSeek时代,马云站台阿里云发布了哪些关键信号?

久未露面的「风清扬」再一次为阿里云站台。

日前,穿着阿里云15周年纪念衫,出现在阿里云KO会上的马云在现场演讲中表示:今天阿里云的资源和技术人才,不仅是云计算和AI发展的自信,也是一种责任。

大型模型竞争进入第三年,距云厂商提出「AI战略」还有两年,中国云厂商期待「AI 云」改变一切的方式——小到云产品,商业模式,大到生态格局和市场份额。

无论是头部互联网制造商,还是运营商云和中型云制造商,AI都被视为重要的增长曲线,体现在财务报告数据端,这是AI驱动下收入增长的复苏和资本支出的增加。

财务报告显示,自2025财年第一季度以来,阿里巴巴云收入和利润率明显加速,阿里巴巴云AI相关产品收入连续六个季度实现三位数增长,公共云收入呈双位数增长。

百度智能云还透露,其AI相关收入同比增长近3倍,2024年华为云销售收入达到688亿元,同比增长24%,其中升腾云服务增长6倍。

但是增长的背后,「AI 云」而且总是有挑战:

另一方面,DeepSeek降低了大型落地成本门槛,许多云制造商迅速跟进,新产品、新解决方案不断,给中小云制造商带来了机遇,同时也引起了业界对MaaS方式的质疑;

另外,开源浪潮搅拌模型能力的情况,新的情景竞争拉开帷幕,云厂商不但需要竞争模型能力,而是转向模型能力,「商品 服务 资源」综合竞争。

国内云厂商到底有什么新的变化和新的趋势?

1、「Seek效应Deep」的AB面

对于云厂商来说,2025年,DeepSeek无疑是最大的变量。

「硅基研究室」在《DeepSeek“朋友圈”B面:抢入口、争流量、开准备战”提到,云厂商是第一批接入DeepSeek的玩家,一家大厂商云销售曾经向「硅基研究室」提到DeepSeek推动了很多传统行业和中小企业的咨询热潮,云厂商也顺势被DeepSeek流量送上风口。

对于云厂商来说,「Seek效应Deep」这是一个硬币AB面。

A面是DeepSeek推理计算能力需求溢出,确实促进了大型云的调用需求,云厂商可以通过推出DeepSeek服务来促进收入的增长。

在基础产品方面,为了适应DeepSeek模型,云厂商不仅可以推出标准化产品进行迭代,还可以交叉销售其他云产品和配套服务,从过去四大件(计算、存储、网络、数据库)到支持私有化部署的大型一体机。同时,市企侧对国产计算能力的需求也为云厂商的自研芯片提供了消费入口。

此外,DeepSeek和阿里通义还带动大型模型走向开源开放浪潮,降低模型部署门槛,加快应用开发,推动大型MaaS平台的调用。

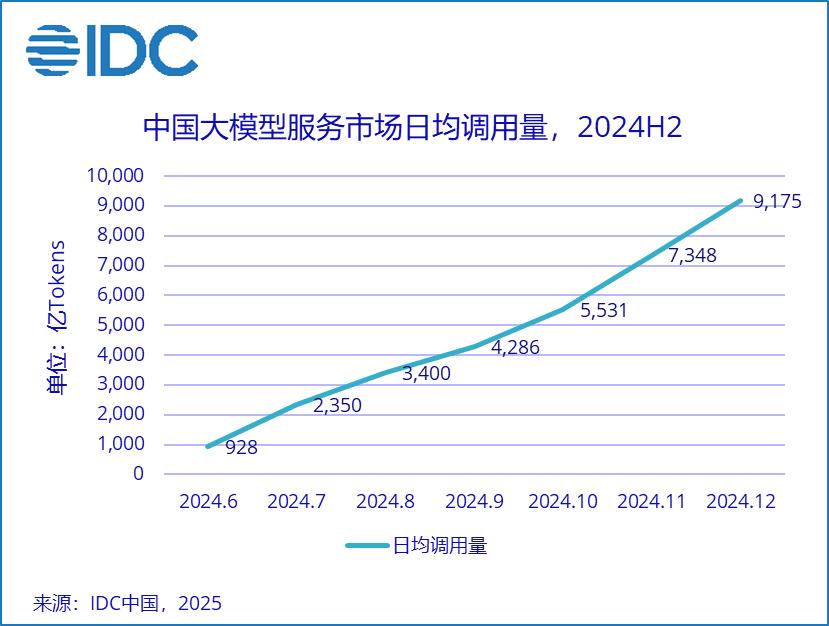

根据IDC调查数据,从2024年年中到2024年12月,中国公共云模型调用量从每月963亿Tokens飙升至每天9522亿Tokens——受DeepSeek影响,自2025年以来,中国公共云模型调用量实现了快速增长。

但「Seek效应Deep」并非没有副作用。

MaaS商业模式首先被讨论,然后是传统的IT制造商、中小云制造商,甚至是跨境玩家进入DeepSeek一体机市场。随之而来的价格战再次引发了市场对云制造商的影响。「亏损」的焦虑。

在DeepSeek的冲击下,原本已经成为共识的MaaS实际上发生了两大变化:

首先,更强大的DeepSeek开源模式冲击了大厂原有的模型定价模式,在「低成本,高性能」面对DeepSeek,云服务厂商要么继续卷模部署成本,要么直接从DeepSeek的基础上进行微调;

第二,倒逼云厂商的MaaS服务走向多元化,比如进一步升级AI生态系统工具,如大模型周边工具,支持二次开发定制的配套服务。

比如火山发动机总裁谭待感叹,DeepSeek是云厂商的试金石:

"哪个云托管服务性能好,吞吐量大,延迟低,直接检测就明白了。"

「试金石」另一方面也是下一次洗牌。根据一位云计算领域的观察者的分析,今年第一季度,DeepSeek部署热,B端模型中有一些。「泡沫」,有些企业布局DeepSeek与实际业务关系不大。

2、对「AI云」的两种态度

假如DeepSeek是最大的变量,那么AI云无疑是云厂商最大的常量。现阶段,中国云厂商「AI云」认识也正在发生分野。

AI云的主语究竟是AI还是云?

它代表了两种态度——前一种是AI业务,使用AI业务「AI 云」,对商品进行改造或重构,带来更高的毛利;后一种是算率业务,提倡「云 AI」,产品和服务定价导向计算资源,做大规模效应,本质上还是计算能力的卖家。

在这个过程中,华为云是典型的。「云 AI」,聚焦在「算率底座」上面。一方面,这是由于华为云深厚的硬件开发积累和多年来市场市场的深度培育;另一方面,也是由于其大模型战略。盘古大模型重视「AI for industries」。

在最近的华为云生态会议上,其最大的特点就是AI基础设施结构的发展——NVL72超级节点对标英伟达,华为云发布了CloudMatrix 384超节点。

不像单个节点,所谓的「超节点」通过总线互联和架构创新,形成多个GPU,形成多个GPU「超大服务器」,将AI算率转化为「水电煤」相同的标准化服务。

而崇尚「AI 云」是的,是腾讯云和百度智能云。他们的共同点是,他们都经历了一个深刻的转型期,改变了过去。「集成商」角色,提升自己「被集成」比例,强调打造AI原生云产品,丰富PaaS层产品品种,看中的是自研产品的高毛利。

而阿里云则选择两者都要选择。——一方面是大量投资,做大公有云的规模优势;另一方面是利用高利润产品,减轻隐性盈利压力。

此前,阿里巴巴云宣布将全力投资AI基础设施,未来三年将投资超过3800亿元建设云和AI硬件基础设施。而且由于开源路线的坚定,阿里巴巴云建立得更早。「开源模型 云服务」除此之外,阿里云还继续在PaaS层进行技术产品优化。

3、后期DeepSeek时代,中国云厂商开卷两大能力

无论是「AI 云」,还是「云 AI」,云计算的本质仍然取决于规模效应。所以不管有没有AI,「商品 服务 资源」仍然是云厂商最关键的长期核心竞争力,最终竞争将落到争夺资源优势和提高资源利用率上。

后DeepSeek时代,现在的中国云厂商在为什么而战?

「硅基研究室」感觉,有两种能力值得关注:第一,规模效应更强,第二,AI infra能力。

云厂商的规模效应不难理解。更强的规模效应是指以腾讯云、阿里巴巴云为代表的互联网云厂商,既有AI创业公司的客户,也有内部用户数量一定的AI应用领域。因此,通过资源整合或项目优化,可以提高资源利用率,稀释单位核算成本,实现更高的ROI。

具体到AI应用程序,AI Agent已经成为一种确定性趋势,最近各大云厂商纷纷拥抱MCP,火山引擎推出了公司数据智能Datata。 Agent,同时,阿里云也预测了AI Agent Store的商业愿景。

此外,还有AI infra能力。针对存储瓶颈、通信效率、计算单元效率等。,进一步挖掘现有的GPU性能,防止计算率浪费。商汤科技创始人、大型设备业务集团总裁杨帆在最近的一次采访中提到:“在技术上,模型迭代也需要良好的Infra合作和支持。”

云厂商也在使用AI infra,一方面因特网云已经积累了很强的AI。 Infra能力包括实现万卡集群的高利用率、提供丰富的大模型培训和推理工具等。另一方面,头云制造商也将与AI 华为云和硅基流动等infra公司合作。

中国云计算市场与AI应用侧大模型变幻莫测相比是典型的。「慢变量」在告别流量红利和深度调整之后,国内云厂商的格局实际上并没有明显的变化。

归根结底,大模型和云融合也只有第三年,在新的周期下,对于云厂商来说,这是一场长跑,而不是速胜。

本文来自微信微信官方账号“硅基研究室”,作者:kiki,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com