消费贷款踩刹车,多家银行上调超过3%

银行消费贷款利率的“内卷式”竞争,或将告一段落。

时代金融从业者多方了解到,部分银行自4月1日起提高个人消费贷款利率。“从4月1日起,我行不再发放年化率低于3%的消费贷款。”一些银行信贷人士表示,“对于已经签约但没有提现的用户,必须在4月1日前提现,否则利率优惠券将无法使用。”

招行APP 4月1日最新显示,银行个人消费贷款产品“闪电贷款”的年化率已经调整到3.4%。此前,在各种优惠券的叠加下,产品利率一度下降到2.58%。;中国银行APP 四月一日,该行的“中银E贷”年化率调整到3.1%,此前该产品的年化率已经达到2.85%。

一些城市商业银行也进行了调整。4月1日,宁波银行宁来花小程序显示,该行“宁来花直贷”产品新客户专属利率已调整至3%。此前,该行新客户首次借入专属优惠券,年利率一度低至2.49%。

今年以来,银行消费贷款利率一度卷入“二字头”,利率下限的不断刷新刺激了消费者的贷款热情。然而,随着第二季度的到来,银行间的利率对决可能会在白热化时按下暂停键。

“所有利率低于3%的消费贷款宣传都被撤销了,很多客户都集中在昨天(3月31日)提高额度。这几天,同事们一夜之间修改了宣传页面,忙得不可开交。”一位银行家告诉时代财经。

3月31日,仍有银行通过“低利率最后一天”吸引客户。“如有必要,请务必在3月31日前联系我!”“利率优惠只限于今天。”许多银行客户经理在4月份到来之前迅速进行营销。

昨天(3月31日)晚上11点申请,每秒提高20万元,估计今年不会再有这么低的利率了。”四月一日,来自浙江的李先生告诉时代财经,他于31日晚在某银行网上申请了2.58%的年化率。、20万元的消费贷款,“这个(利率)比房贷和车贷低很多。我已经等了很久了。客户经理提醒我,4月份会有3%以上,所以我会抓紧时间提高金额。”

李先生不是唯一一个想赶上“2字头”利率末班车的人。4月1日,来自广州的周女士告诉时代财经,她昨晚刚刚提交了一家银行的消费贷款在线申请。“但是,她还没有付款,还在人工审核中。用完利率优惠券后,只需要2.58%,最后贷款20万。”

关于这笔贷款资金的使用,周女士说,她的家人准备买车。“我在想给家人买车,把买车的钱还给大家。”

事实上,随着一系列促进消费的金融政策的实施,个人消费贷款政策不断放宽,许多消费者在低利率的刺激下开始关注消费贷款产品。

根据央行2月发布的《2024年第四季度金融机构贷款投资统计报告》,截至2024年底,我国个人消费贷款余额已达21.01万亿元,全年增长1.24万亿元,同比增长6.2%,消费贷款规模处于领先水平。

周女士向时代财经描述说,最近消费贷款的商品非常受欢迎,她身边的很多朋友都在讨论如何操作。甚至“从来不关注消费贷款的人,已经开始想到消费贷款了。”

此前,3月底,国家金融监督管理总局正式发布的《关于帮助消费者发展消费者金融的通知》明确指出,个人消费者贷款自主支付的上限可以分阶段从30万元增加到50万元,个人互联网消费者贷款的上限可以分阶段从20万元增加到30万元;贷款期限可以分阶段从不超过5年延长到不超过7年。

上述新政实施后,多家银行已于3月底调整贷款额度和延期。据时代财经报道,新政实施后,对于一些符合条件的客户,一些银行提供最高100万元的个人信用额度;此外,还有银行签署和支持个人消费贷款的多重奖励。

但值得注意的是,系统的放宽也带来了一系列风险。在低利率的吸引下,在多家社交媒体上,有很多客户想从银行骗取消费贷款资金进行投资或债务置换。

在业内人士看来,个人消费贷款利率过低可能会产生一些负面影响。在接受时代财经采访时,中国金融智库特邀研究员余丰慧表示,“贷款利率低于3%可能无法覆盖银行的资金成本和风险控制成本,从长远来看会影响银行的盈利能力和财务稳定性;利率过低也可能导致市场贷款风险过大,坏账率增加。”

在余丰慧看来,银行调整消费贷款利率,一方面是为了保证自己业务的可持续性,另一方面是为了响应监管政策,避免金融系统性风险。这一举措有利于市场秩序的竞争,防止恶性价格战,引导资金流入更高效的领域。

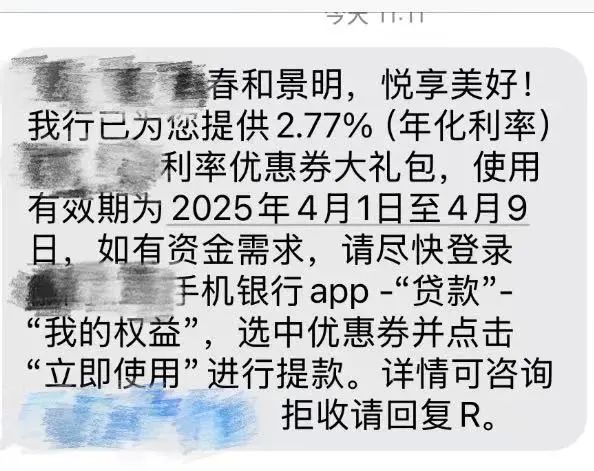

值得注意的是,时代财经发现,在多家银行提高消费贷款利率的同时,一些银行仍在小范围内向部分客户发放优惠券,利率保持在3%以下。一些消费者告诉时代财经,4月1日,他们仍然收到了华东地区一家区域性股份制银行发放的利率优惠券礼包。该行表示,它提供2.77%的年化率消费贷款产品,2025年4月1日有效。~4月9日。

业内人士认为,消费贷款“价格战”是不可持续的,“内卷式”竞争可能会降温。他说:“坚持利率覆盖成本和风险,是贷款定价的基本逻辑,是金融企业商业可持续发展的基本要求。“内卷式”低价竞争不仅扰乱了市场竞争秩序,还可能进一步缩小银行机构净息差,增加潜在风险,影响金融体系的安全性和稳定性。”浙江钱塘江金融研究院特邀研究员李庚南对时代财经表示。

本文来自微信微信官方账号“时代财经APP”(ID:tf-app),作家:张昕迎,编辑:张常旺,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com