全球风险偏好正在急剧下降

四月二日,也就是明天,懂王说是美国的解放日。

但是,对全球投资者来说,这可能是一个“痛苦的日子”。

由于他的关税政策,在全球资本市场掀起了一股巨浪,迫使全球股市进入下跌模式。美国股市本身仍然是最糟糕的。相反,避险之王的黄金价格正在上涨。

不管你信不信,总之市场走势已经说明了一切。

规避风险,仍然是当前市场的整体设计。

而且,即使已经下跌了很多,但是站在这段时间里,市场神经仍然高度紧张。

因为懂王最终的全球关税政策如何,依然迷雾重重,但是它也是影响市场涨跌最重要、最关键的因素,没有一个。

01

底牌到底怎么样?

老实说,这个问题真的不能提前判断。

相信大家对于懂王各种烟幕弹的作风已经很清楚了,今天谈东,明天谈西,后天再来一个南,最后的结果就是北。

如果你没有决心,你会被他迷惑,然后你会很容易做一些你不知道的交易。如果你幸运的话,你可以获得一些利润,但很多时候,亏损的概率应该更高。

就像昨晚美股大跌一样,但最终,由于特朗普的“友好”言论,他硬生生地拉了回来,但盘后和晚盘,他继续打开下跌模式。

显然,涨跌全靠特朗普,真的不是一句虚语。

还有一些投资银行对关税政策给出了自己的看法。

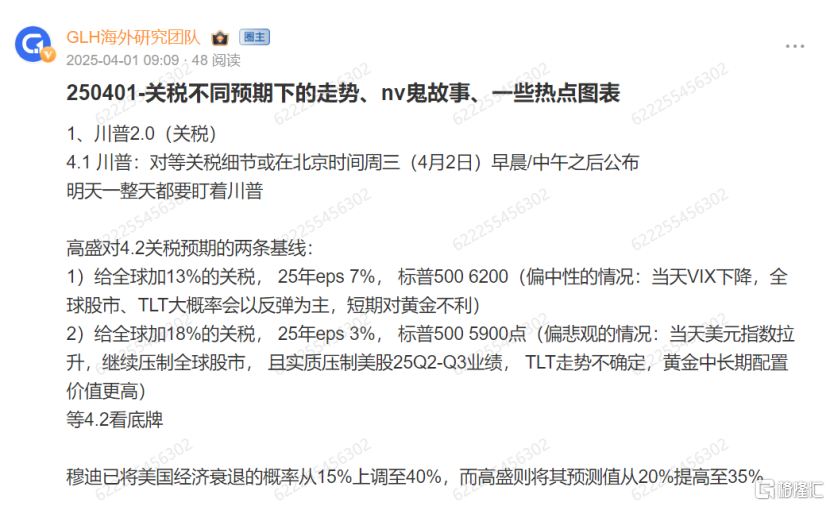

比如高盛,给两条基线:

1)增加全球关税的13%,25年标普500 eps增加7%,对应标准普尔500 到了6200点,这是一个中性的情况。如果按照这个趋势,当天VIX下跌,全球股市和TLT大概率会反弹,短期内不利于黄金。

25年标普500给全球增加18%的关税。 eps 增加3%,对应标准普尔500 到 5900点,这是一个悲观的局面。如果按照这个趋势,美元指数当天上涨,全球股市继续被压制,美股25Q2-Q3业绩本质被压制,TLT走势不确定,黄金中长期配置价值更高。

但总的来说,悲观的论调仍然占据主流。例如,穆迪将美国经济衰退的概率从15%提高到40%,而高盛将其估计值从20%提高到35%。

彭博的数据显示,客户面临的通货膨胀恐慌比以往任何时候都更加严重,长期通货膨胀预期已经达到30多年来的最高水平。自20世纪80年代初以来,客户从未像现在这样担心长期通货膨胀。

以上这些,已在大家的圈子里第一时间提醒:

本文来源于格隆汇投顾尹纪宗,注册编号A0160624100020。;内容仅供参考,不构成投资建议,因此操作风险自担。

现在,全世界的投资者都非常担心,特朗普激进的关税政策,是否会把世界经济推向衰退。

这样的担心并非没有道理。

原因是特朗普极其坚定的关税观念。他把美国的许多重大问题归结为外国在经济领域利用美国。在这种情况下,反击的原因是外国应该吐出他们所有的优势,增加关税是最好的武器。

与此同时,特朗普是一个天生的投资者,他也有一种不达目的永不放弃的精神。有些人喜欢把这种气势当成“土匪”,但实际上也可以称之为坚持。

另外,目前美国的经济指标还不错,在一定程度上也助长了特朗普的肆无忌惮。

但肉眼可以看出,向美国出口商品的公司利润会下降,美国消费者选择进口商品的价格会再次上涨。这样一来,双方都可能不讨好。

对长期是否如特朗普所愿,只能看后面。

总而言之,短期来看,世界经济很难不受这种负面影响。

无论如何,无论是投资者还是实体企业管理者,都要多思考一些不好的事情,充分计算风险,做好充分的准备。只有这样,当暴风雨来临时,你才不会无能为力。

02

怎么交易?

就股票市场而言,首先要看美股。

总的来说,美股的风险偏好还在下降,所以下跌仍然是一个大趋势,除非关税政策真的很柔和,否则各种技术指标也在证明这一点。

关于美股的整体战略,我们在圈内也有提醒:

具体分为两类:

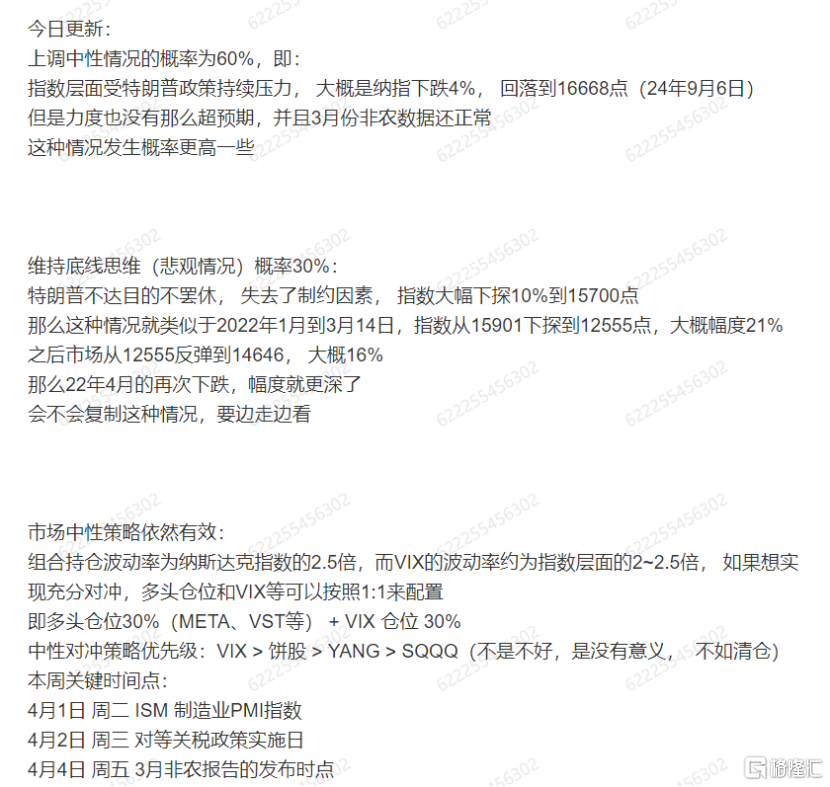

第一,中性状况上升的可能性为60%:

对应24年9月6日,特朗普政策持续压力,纳指下跌4%,回落至1668点;

第二,维持30%的底线思维概率(悲观状态):

特朗普政策压力超出预期,指数大幅下跌10%,跌至15700点,类似于2022年1月至3月14日,纳斯达克指数下跌21%。之后反弹16%,但4月份之后又跌了,跌到10月份,再跌30%才见底,反复磨底3个月,直到23年初才再次上涨。

就交易而言:

可考虑使用vix进行对冲。

本文来源于格隆汇投顾尹纪宗,注册编号A0160624100020。;内容仅供参考,不构成投资建议,因此操作风险自担。

至于港股,表现其实并不差,但如果美股不仅下跌,而且有持续定价的风险,那么港股也会受到影响。但是,如果港股继续下跌,可以选择逐步做一些布局。对于目标,以核心票,尤其是科技票为主,分批低吸即可。

在这里,有一个长期的高低切换思路需要提及。

先说港股。自2021年高位回调以来,已经过去三年多了。虽然中间有一些反弹,但一度备受期待,但并没有持续多久。另一方面,2022年美股低迷一年,但23。、连续24年走出大牛市。

港股走势,投资者会有挥之不去的恐惧,但好处是,经过三年多的风险收费,各种可以想到的负面因素基本都得到了反应,没有更糟糕的。只要有边际改善,就会迎来比长期修复甚至上涨的市场。

那是港股的自信!

对于美股来说,因为长牛2年,进入减仓其实是正常的。即使再牛,也会有调整的一天。即使没有特朗普引发的贸易战,这种调整也会出现,但水平会更温和。

所以,今年全年来,港股的上涨动力和可持续性,要高一些。相反,美股可能会继续陷入调整。

对a股来说,有自己的特点,趋势不会像美股那样低迷,但是上涨动力也不会像港股那样强大。

和过去几个月被疯狂炒作的科技股一样,跟随美股回调的概率很大。如果表现不好,回调幅度会更深。回调结束后,看看港美科技股的走势,做出适当的投射。

03

结语

到目前为止,特朗普掀起的关税飓风的结果之一是全球风险偏好急剧下降,股市普遍下跌,黄金普遍上涨。

悲观地看,这种情况真的不知道什么时候会结束。

不过乐观一点,这也可能会砸出一些金坑。

和美股一样,它本身就具有“牛长熊短”的特点,从2000年到现在的20多年里,美股只有两次熊市持续了很长时间,一次是2000-2002年的网络泡沫破裂,另一次是2022年的高通胀。 强加息。

其余,如2008年金融危机、2020年3月疫情等,持续时间相对较短。当然,美联储的大力救援是熊市持续时间短的重要原因。

每次大规模下跌,即使持续几个月,后面还会有几年的牛市等着你,这几乎已成为一种规律。

一个是强大的美国经济,另一个是高质量的企业,另一个是美元的地位。

这次是否会完美复制?

我不敢说,但是我仍然看不到任何东西可以打破这条法律,因此,无论如何,美股投资者都需要关注美股反弹甚至反转的可能性。

对于香港A的投资者来说,没必要太担心。即使贸易战乌云密布,过去几年的低迷,大部分负面因素都已经收费了。也就是说,那些日子还能这么惨吗?

这种自信,应该有!

目前唯一缺少的,可能是宏观经济数据的改善,因为估值修复暂时告一段落,后面更多的是基本面驱动。

正好是业绩期,所以大家要注意公司的业绩。如果业绩好,回调到位,可以继续。如果业绩低,甚至没有业绩,估值还高,那就下定决心吧。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com