农夫山泉:“大自然搬运工” 搬不动了?

北京时间 3 月 25 今天下午,农夫山泉发布 2024 年 H2 业绩,各种核心业务都不如市场预测。简而言之,水茅陷入了价格战,失血惨重。

具体要点如下:

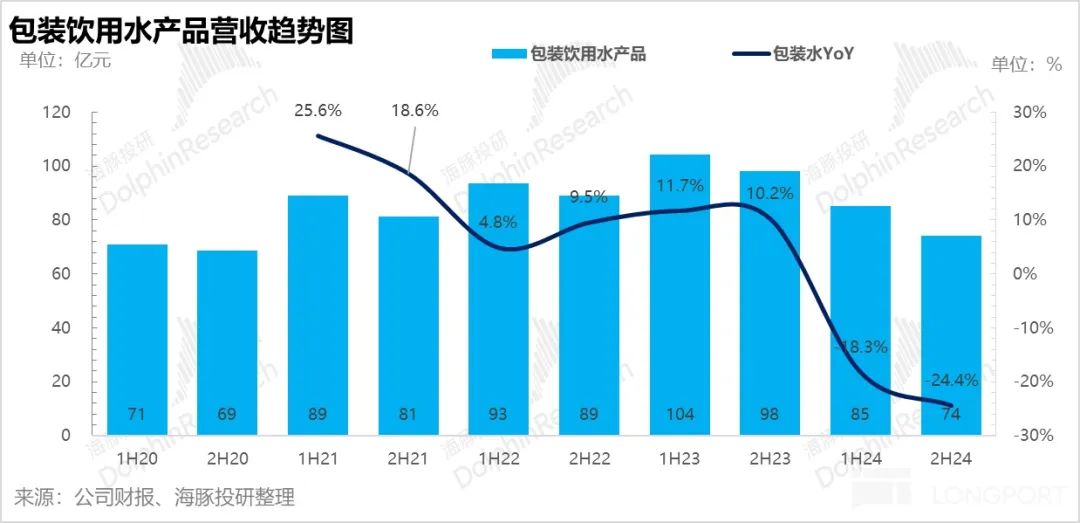

1、扩大了包装水下滑幅:24H2 实现包装水业务收入 74.2 亿元,同比下滑 与上半年(-18%)相比,24%的速度持续下降,不如市场预测(100.9 亿元)。

市场最初的预期是,下半年随着舆论影响力的减弱,绿瓶水的扩大和包装水业务的大幅修复,但实际情况如下:一方面市场竞争加剧,娃哈哈、怡宝等。利用舆论收入加速市场拓展;另一方面,由于公司下半年大力推广的绿瓶水出厂价较低(低于红瓶) 5-6 人民币),虽然帮助公司在一定程度上提振了市场份额,但是对包装水的整体收入有限。

2、高基数下茶减速:24H2 茶叶业务实现收入 83.2 亿元,同比增长 虽然公司在下半年通过新品迭代(春季限制龙井新茶、黑乌龙等)进行了新品迭代, 900ml 大规格性价比包装的大规模配送不断扩大消费群体,但去年同期高基数下增速环比下降,同样 miss 市场预测(91.9 亿元)。

3、功能性饮料&果汁表现平平:由于功能饮料&果汁这两项业务对公司来说缺乏先发优势,与包装水&茶叶相比,资源投入相对较少。根据渠道调查信息,虽然个别项目(例如 NFC)下半年的表现还算不错,但是这两个业务总体上并没有太多的亮点。

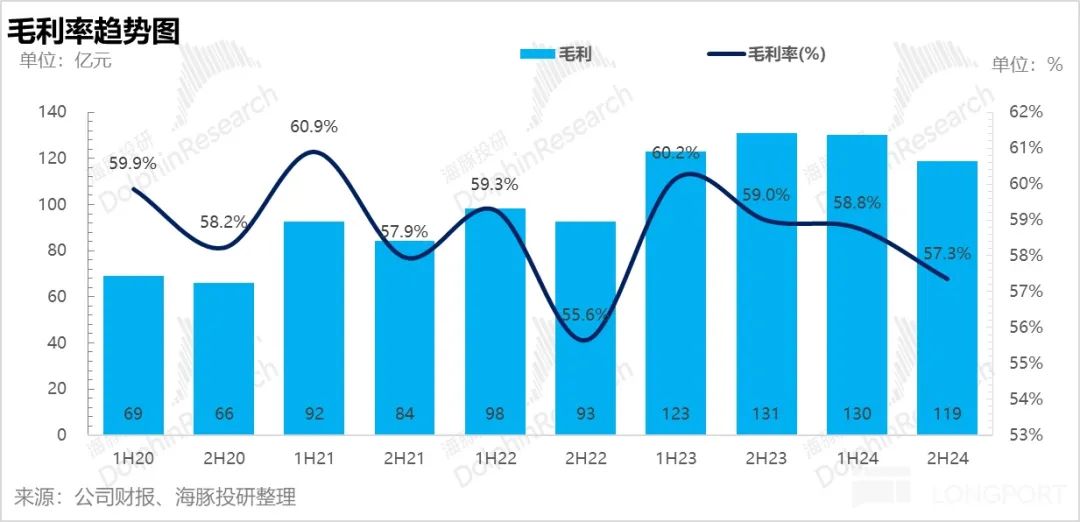

4、绿瓶水比例增加,毛利率下降。在毛利率方面,由于下半年公司加强了低毛利绿瓶水的投入,并给予了大幅补贴(根据渠道调查信息,绿瓶水的比例最多可以达到。 50%),尽管 PET 等待关键原材料成本下半年有所下降,但毛利率仍下降至下降。 57.3%。

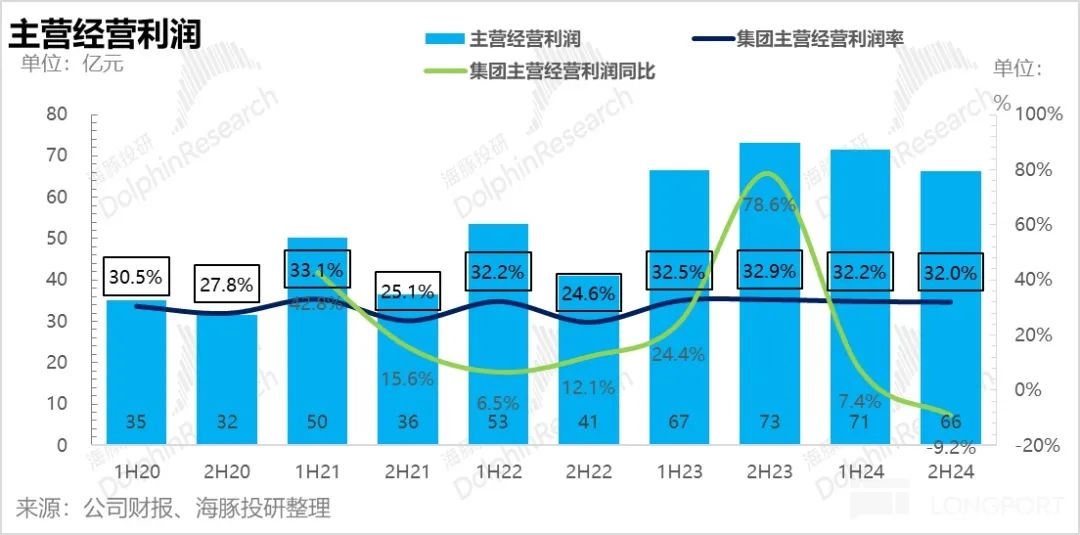

5、费用率稳定:由于绿瓶水本身价格低廉,渠道推广成本低,整体成本控制仍超出市场预期。虽然公司一再控制成本,但最终还是会 24H2 核心业务利润仍在同比下降。 与市场预测相比,11%。

6、财务信息概述:

海豚君的总体观点:

总的来说,这个农夫山泉的业绩并没有达到预期的全方位。由于低毛利绿瓶水大规模配送,虽然包装水业务的整体盈利能力早在预期之内,但是收入端也大大低于预期,只能说明绿瓶水出货量的增加并没有对冲价格端下降的因素。

在《暴跌》中,海豚君 农夫山泉:不要害怕,有钱人还是要交棒?强调短期来看,农夫山泉推绿瓶水是为了主动出击,抑制竞争者的扩张,中长期的核心目标是通过 “红瓶 绿瓶” 该组合进一步提高了包装水的市场份额。

因为目前大部分消费者对不同的水源还是缺乏认可度,购买的动机大多是为了及时解渴,所以包装水的销售更多的是依靠渠道推力,这意味着品牌份额增加的关键是能否占据更广泛的终端展示。

确实成功实现了农民让价经销商、增加绿瓶投放、抢占更多线下城市终端的目标,但从结果来看,对短期业绩的影响是不可避免的。因为舆论事件本质上不会损害农民的卖水能力,海豚君认为农民在包装水中的市场份额恢复到舆论事件之前的水平是一个大概率事件,但如何平衡红瓶水&绿瓶水在这个过程中的比例是业绩的关键。

从现在的角度来看:

a. 中低档水:红绿水战已经告一段落。通过这场战争,农民们通过绿瓶水通过。 渠道下沉,进一步创造一定的增量市场。作为刚需产品,用户对水源的认可度较低,绿瓶水还是会造成一定的价格腐蚀,需要时间来修复收入和利润。

b. 高档水:农民开年针对长冰雪所在的白瓶包装矿泉水,又推出了小容量(380ml)低价款,单瓶价格仅为 1.2 元,低于同规格长冰雪。 2 价格在人民币以上。看起来价格对决意图再次上涨,只是竞争对手指向百岁山、景田等矿泉水品牌。

2025 年复一年的竞争策略,怎样理解农民的意图?海豚君提供以下思考视角:

a. 现制 “水、茶替” 跨界竞争:蜜雪冰城通过 4 元柠檬汁 无孔不入的店铺已经把现在的茶叶做到了几乎高端包装茶叶的价格。很难说高端包装茶和柠檬汁之前没有需求的替代关系。

b. 自行包装水跑道的生长逐渐消失,农民作为老大,故意挑起战争,进一步整顿市场份额;

但是,最新竞争格局的演绎:一次利空短期盈利修复,一次压制长期想象空间,明显不利于农夫山泉。

而且农民在分红方面,也打折:22 年度分红率,以及利润。 90%,23 年只有 75% 多一点,而 24 年度最新已不足 70%。

股息率的下降,似乎也预示着农民接下来还要准备战斗,这也是对期待股东回报的投资者的打击。

就估值水平而言,根据今年的水收益水平, 10%、茶饮 20% 增长,假设价格战后,包装水的利润得到合理修复。在这种情况下,海豚君估计的 2025 每年农夫山泉的估值仍然存在 与公司长期预期相比,30XPE 20% 利润上下增长预期,仍有挤压估值的空间。

当然,从长远来看,根据农民对市场竞争的敏感度和响应速度,海豚君仍然对农民的垄断溢价能力持乐观态度。目前,农民的态度是关注竞争进展,而不是发球区。

下面是财务报告的详细解读

第一,整体表现:大跌眼镜

24H2 企业共同实现收入 207.2 同比减少1亿元 净利润6.7% 60.7 同比减少1亿元 3.8%,各种核心业务都不如市场预测,这也是公司近三年来首次半年度业绩呈负增长。

二是包装水业务:再次拉跨

24H2 实现包装水业务收入 74.2 亿元,同比下滑 与上半年(-18%)相比,24%的速度持续下降,不如市场预测(100.9 亿元)。

市场最初的预期是,下半年随着舆论影响力的减弱,绿瓶水的扩大和包装水业务的大幅修复,但实际情况如下:一方面,随着市场竞争的加剧,娃哈哈、怡宝等。利用舆论收入加速市场拓展;另一方面,由于公司下半年大力推广的绿瓶水出厂价较低,虽然有助于公司在一定程度上提振市场份额,但对包装水的整体收入有限。

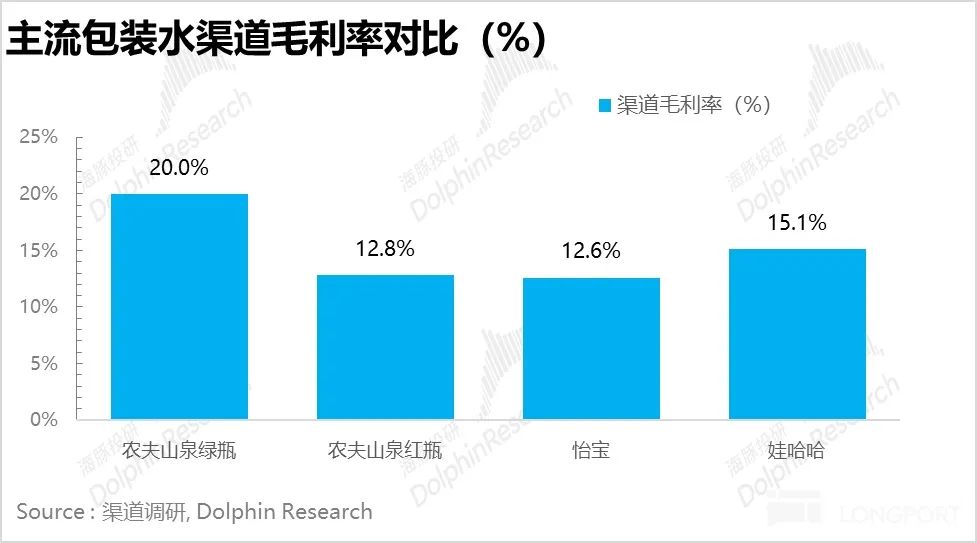

据渠道调查资料显示,绿瓶水的出厂价格是 15 元/箱(24 瓶子),与以前的红瓶水相比, 5-6 元,从下图可以看出,对于经销商来说,农夫山泉的绿瓶水基本上是市场上毛利最高的主流桶装水产品。因此,在公司充分降价渠道的情况下,经销商的配送主动性极高,下半年在全国范围内迅速铺开,并下沉到许多新开发的网点。

据调查资料显示,在绿瓶水的推动下,公司在瓶装水中的市场份额最低。 27% 回升至 30% 上下,但是距离舆论之前的正常范围(35% 上下)还是有差距的。

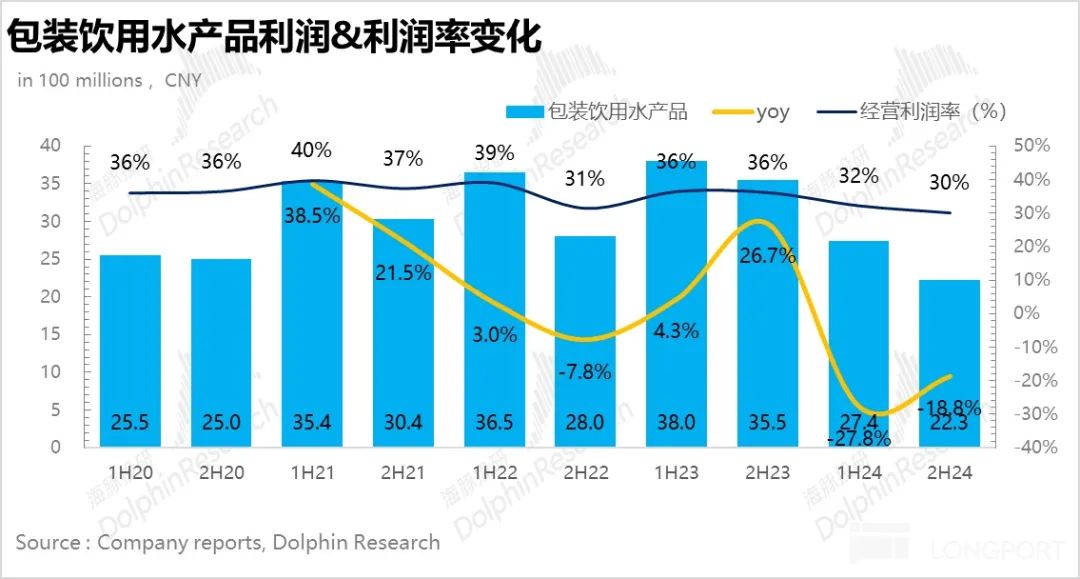

就盈利能力而言,由于绿瓶水比例的提高,24H2 包装水经营利润率下降至 30%基本上是近年来的最低水平。结合公司支出状况——人员成本负增长、营销和行政支出都非常抑制,原材料成本也在负增长。,由于水战而产生的价格通缩是利润下降的关键问题。所以关注未来的竞争策略调整非常重要。

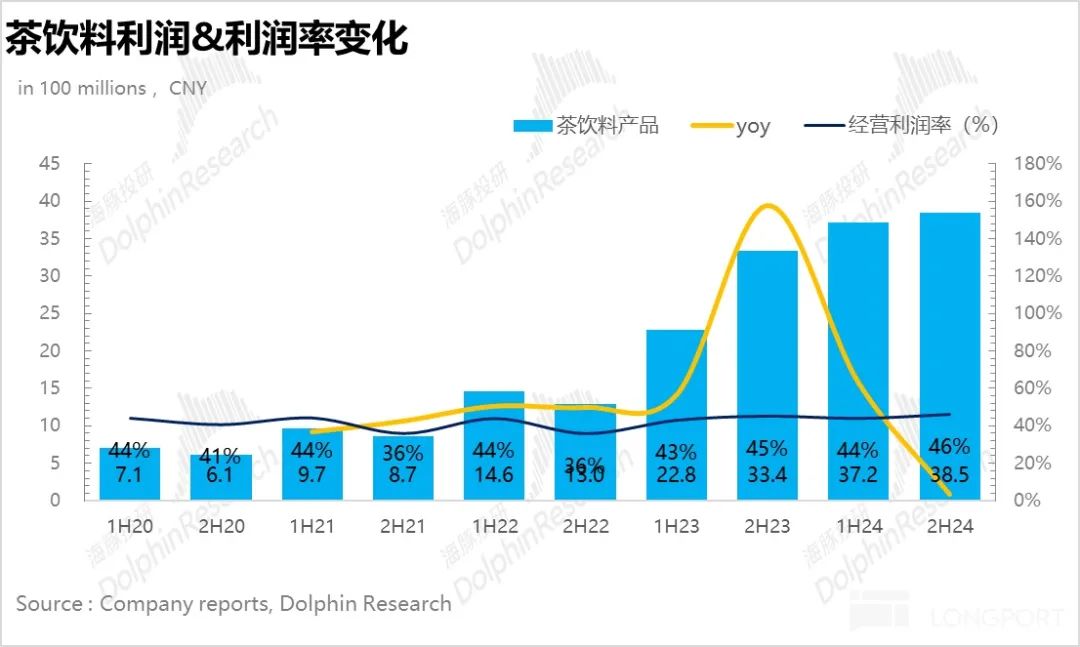

三是茶饮:经营利润率创新高。

24H2 茶叶业务实现收入 83.2 亿元,同比增长 虽然公司在下半年通过新品迭代(春季限制龙井新茶、黑乌龙等)进行了新品迭代, 900ml 大规格性价比包装的大规模配送不断扩大消费群体,但去年同期高基数下增速逐月下降,同样 miss 市场预测(91.9 亿元)。但是海豚君觉得茶的表现比较好。

虽然从市场份额来看, 2024 2008年,大量新进入者涌入无糖茶跑道,但与公司的东方叶子相比,体积根本不在同一水平。根据调查信息,东方叶子的份额并没有被新进入者分流,反而逆势上升。 70% 上下。

就盈利能力而言,茶饮料是农夫山泉各品类中盈利能力最强的品类,由于费用端投入比较谨慎,24H2 进一步提高经营利润率 46%,也带动了公司的整体盈利能力。

许多投资者可能会好奇为什么东方叶子的市场份额可以一家独大,占据一家。 70% 海豚君不得不说,这要归功于农夫山泉超乎常人的战略决心,事实上, 2011 2008年,公司推出了无糖茶,但由于当时还没有到风口,无糖茶面临着持续的问题。 7 每年都在亏损,但是公司仍然花费大量的时间&精力来教育消费者,构建了 "无糖茶=东方叶子 “的认知,最终无糖茶产业爆发,公司凭借强大的先发优势自然也成为最受益的品牌。

功能饮料&果汁:表现平平

由于功能饮料&果汁这两项业务对公司来说缺乏先发优势,与包装水&茶叶相比,资源投入相对较少。根据渠道调查信息,虽然个别项目(例如 NFC)下半年的表现还算不错,但是这两个业务总体上并没有太多的亮点。

第四,毛利率再次下降

在毛利率方面,由于下半年公司加强了低毛利绿瓶水的投入,并给予了大幅补贴(根据渠道调查信息,绿瓶水的比例最多可以达到。 50%),尽管 PET 等待关键原材料成本下半年有所下降,但毛利率仍进一步下降至下半年。 57.3%。

第五,成本率保持稳定

由于绿瓶水本身价格低廉,渠道推广成本低,整体成本控制仍超出市场预期。虽然公司一再控制成本,但最终还是会 24H2 核心业务利润仍在同比下降。 与市场预测相比,11%。

本文来自微信微信官方账号 “海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com