陈立武能否复制苏姿丰的奇迹?英特尔的生死之战

曾经称霸全球的芯片巨头英特尔,现在遭受了190亿美元的巨额亏损,市值不断萎缩,竞争对手一步步紧逼!但就在这个关键时刻,一位中国老板——陈立武正式担任英特尔CEO!他一上台,就释放了狠话——全面改革生产和AI业务,裁员臃肿的管理层,推动公司重返巅峰!

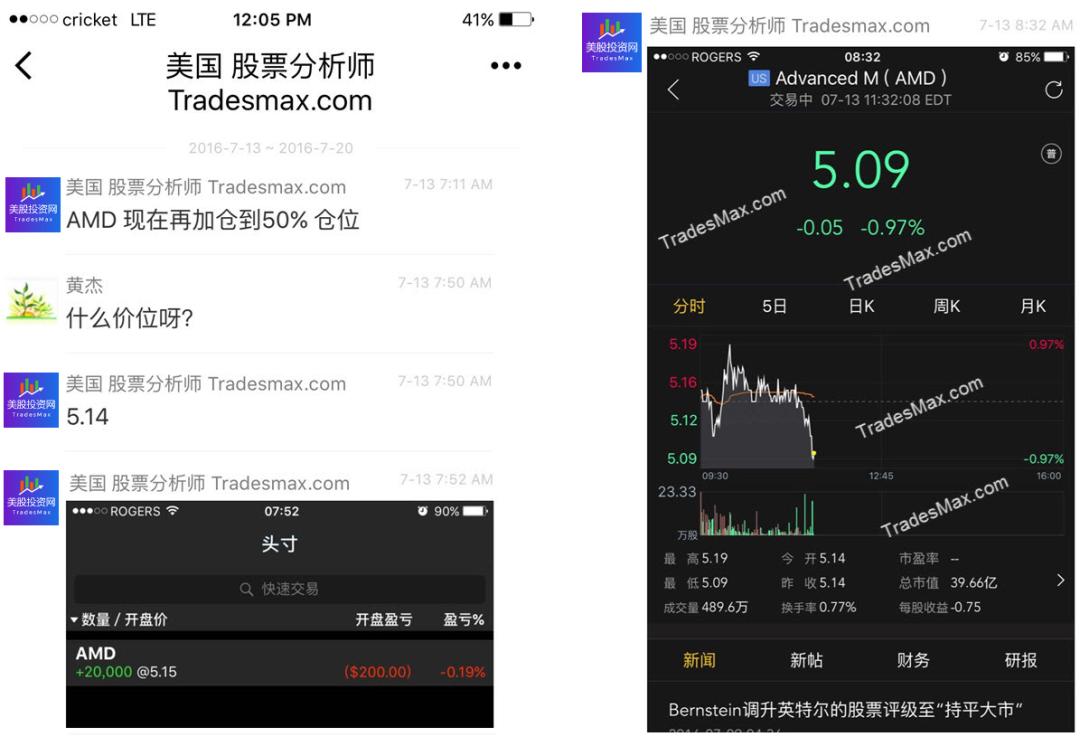

但问题来了。英特尔的黑暗时刻真的可以通过这种变化翻盘吗?他能带领英特尔赢得这场“芯片反击战”吗?这让我想起了苏的母亲(“苏姿丰”),她带领AMD反击,把AMD从破产的边缘拉了回来。我仍然非常清楚地记得我们美国股票投资网在AMD上。 5.14美元时,加苍1万股AMD,重仓50%。

那是当时的VIP截图:

英特尔会重演历史吗?

INTC 新的CEO来源

一九五九年,陈立武出生于马来西亚的一个中国家庭,在新加坡长大。16岁时,他进入新加坡南洋理工大学,获得物理学学士学位。一九七八年,他前往美国,分别获得麻省理工学院核工程硕士学位和旧金山大学MBA学位。他在2022年获得了罗伯特·诺伊斯奖,这是半导体行业协会的最高荣誉。这一背景为他后来的成就奠定了坚实的基础。

在半导体行业,陈立武有近20年的经验,陈立武在2009年至2021年担任世界著名的EDA公司(电子设计自动化)-Cadence。CEO。当时,Cadence正面临着一个竞争激烈的市场环境。在他的带领下,Cadence不仅收入翻了一番,而且运营利润率大幅上升,股价飙升3200%,市值超过650亿美元。这一成就使他在半导体行业中的地位变得非常重要,成为行业中的一个伟大人物。

陈立武在风险投资领域取得了更大的成就。他被称为“风险投资教父”。1987年,28岁的陈立武成立了华登国际,这是一家专注于半导体、互联网和新能源创业公司的公司。在他的带领下,华登国际管理了超过30亿美元的资本,投资了包括120多家半导体公司在内的全球500多家公司。

说到最著名的投资,中芯就是其中之一。2020年,作为创始股东和董事会成员,他带领中芯成功在科技创新板上市,成为第一个“A H“股票红筹公司,创造了近十年来中国a股市场最大的IPO。

陈立武的投资理念强调长期价值投资。他曾经说过,由于半导体行业的长期周期,很多投资者退出了中芯股东大会,但他始终坚信中芯未来的潜力是无限的。他是中芯国际上市18年来唯一没有改变的董事。

另外,中国资源微电子,AMEC、ACM Research、VeriSilicon、赵一创新、银河微电子、全志科技在科技创新板上市的知名半导体公司都是华登国际的投资项目。可以说,陈立武的远见投资帮助建立了中国庞大的半导体产业。是最懂中国事的英特尔CEO。

陈立武和英特尔的正式联系始于2022年,当时他加入了英特尔股东大会,被选为董事。遗憾的是,仅仅两年后(2024年8月),他就辞职了。当时,市场上有传言称,陈立武和当时的CEO基辛格在公司管理上存在分歧。

2024年12月,基辛格在工作33年后辞去了首席执行官职务。在Gelsinger最近三年的任期内,英特尔“失去了荣耀”,未能如计划发展其代工业务。该公司的市值下降了约1500亿美元,并遭受了188亿美元的历史损失。

当陈立武接任英特尔CEO时,我不禁想起了苏姿丰当初接手AMD的情况。

2014年,苏姿丰被任命为AMDCEO时,情况非常糟糕,债务高达22亿美元,几乎达到了破产的边缘。更加糟糕的是,英特尔在笔记本市场占据主导地位,而AMD则被完全甩在后面。同时,英伟达、高通、三星等公司正迅速占领智能手机市场,AMD的技术市场份额也陷入困境。但苏姿丰并没有被吓倒,而是迅速采取了行动。

她一上任,就宣布全球裁员7%,通过技术授权和股份变现,为公司兑换了超过6亿美元的资金。这些资金不仅帮助AMD度过了最艰难的时刻,也为下一次R&D和创新提供了关键资本。

转折点出现在2017年:苏姿丰带领团队推出革命性的Zen结构,Zen的性能比之前的结构提高了52%。更重要的是,它向整个市场发出了一个信号:AMD再次站了起来。AMD“濒临破产”的标签被完全撕碎。AMD不仅重新获得了Zen的市场份额,而且成为了高性能计算领域的强劲竞争者,

说到这里,英特尔的现状和当年的AMD非常相似。虽然英特尔在市场上仍然占有重要地位,但近年来在技术创新方面的进展似乎有点落后。代工业务没有像预期的那样发展,市场份额逐渐缩小,竞争压力越来越大。尤其是在代工领域,台积电等竞争对手逐渐领先,英特尔不得不重新审视自己的未来。

陈立武能否帮助英特尔走出逆境,找到技术优势和市场竞争力,再次成为行业关注的焦点,就像苏姿丰带领AMD反击一样?没有人能对这个问题给出明确的答案,但他的经验和背景让我们对英特尔的未来充满期待。如果他能像AMD一样带领英特尔进行“反击”,那一定是半导体行业的又一震撼。

陈立武上任三把火

陈立武的第一把火是英特尔的代工制造业务Intel 向前台推来的Foundry。

虽然这个行业过去一直处于低调状态,但是对于陈立武来说,这是重生的关键。目前,英特尔为微软、亚马逊等大公司生产芯片。虽然他的表现没有台积电那么抢眼,但陈立武非常清楚,有必要重返巅峰,吸引更多的客户。他不仅要在现有客户中保持竞争力,还要迅速开拓市场,尤其是AI服务器芯片、机器人、人工智能基础模型等前沿领域。

通过推广这项业务,英特尔可以吸引更多的大客户,为公司带来稳定的收入来源。短期来看,这一策略可能会对英特尔的股价产生积极的影响,尤其是在芯片行业前景乐观的背景下,市场对英特尔的信心可能会得到提升。

第二把火是改革英特尔的内部结构。我的英特尔朋友告诉我,陈立武一直在指责基辛格的内部决定。基辛格的失败部分是因为他太“心软”,不愿意裁掉那些臃肿的中层管理者。因此,公司的组织结构越来越复杂,效率越来越低。

但陈立武不这么做。去年8月,他突然辞职,主要是因为他对公司冗余的员工队伍、低效的芯片代工方式、充满官僚主义和规避风险的文化感到非常沮丧。他的裁员计划也成为他与股东会关系日益紧张的导火索。

显然,陈立武上任后,并不打算一次又一次地犯错。在他眼里,英特尔现在缺少的是“只有偏执狂才能生存”的精神——这是前首席执行官。 Andy Grove建立的文化,他认为公司现在已经完全失去了这一点。最重要的是,陈立武认为公司的决策效率被多余的员工队伍所拖累,为了让公司回到正轨,必须彻底整顿。

精简后的公司可以更快地响应市场需求,提高盈利能力,在竞争激烈的芯片市场站稳脚跟。如果这项改革成功,英特尔的财务表现有望得到显著改善,从而提高市场估值。

陈立武的第三把火,就是在AI领域下注英特尔的未来。AI是未来发展的核心,而芯片行业的竞争也将围绕这一技术展开。为抓住机遇,陈立武明确表示,英特尔将全力推进下一代高档AI芯片——Panther R&DLake。该芯片依赖于英特尔的新“18A”工艺技术,其成功与否,直接关系到英特尔未来几年的财务表现。

对于英特尔来说,能否成功进入并占领AI芯片市场,特别是与英伟达、谷歌等大客户建立稳定的合作关系,将为公司带来持续的收入增长。

除这三把火外,市场关注的另一个话题是薪酬方案。

陈立武的基本工资是100万美元,加上每年200万美元的奖金,这在高管工资中是一个常见的结构。但真正引人注目的是他的长期股权激励——高达6600万美元,包括1440万美元的股票单位和1700万美元的绩效股。这些奖励与英特尔未来的股价表现密切相关,这意味着他的收入与公司的业绩直接相关。

如果英特尔的控制权发生变化,陈立武的部分股权激励将提前兑现,这将给他带来额外的收益。此外,他还承诺购买英特尔股票并持有2500万美元的个人资金,这不仅显示了他对公司未来的信心,也保证了他与股东的利益一致。

分析HOOD的估值

近来,市场的变化使许多投资者对金融科技公司产生了怀疑,尤其是Robinhood(HOOD)对于这样的公司,人们担心股市的不稳定会导致散户交易减少,进而影响他们的盈利能力。然而,事实证明,HOOD并没有受到市场短期波动的影响。接下来,我来说说我为什么要看好它。

第一,我们来看看HOOD的交易量。即使在市场动荡的情况下,HOOD的股票交易量仍然处于领先水平。

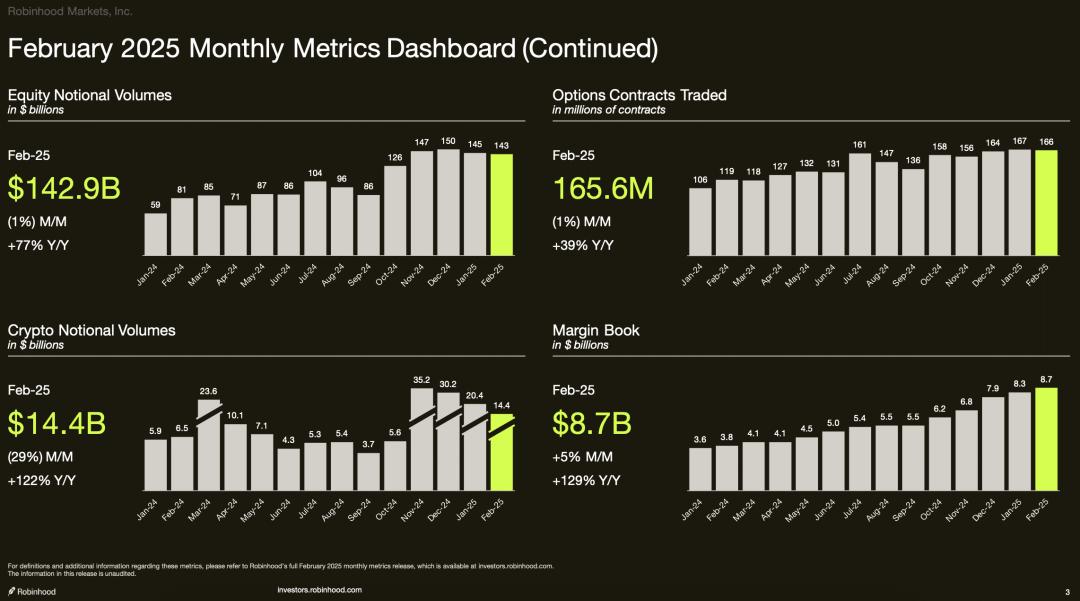

2025年2月,股票交易量同比增长77%,达到1429亿美元。也就是说,即使市场调整,HOOD的交易活动也不会受到显著影响。更为重要的是,HOOD业务并不局限于股票交易。期权和蜂蜜货币交易占其收益的大部分,期权收益甚至是股票交易的四倍,蜂蜜货币交易量持续增长。2025年2月,同比增长122%。即使加蜜金融市场有起有落,HOOD在这一领域的强劲增长也能保持持续的收益。

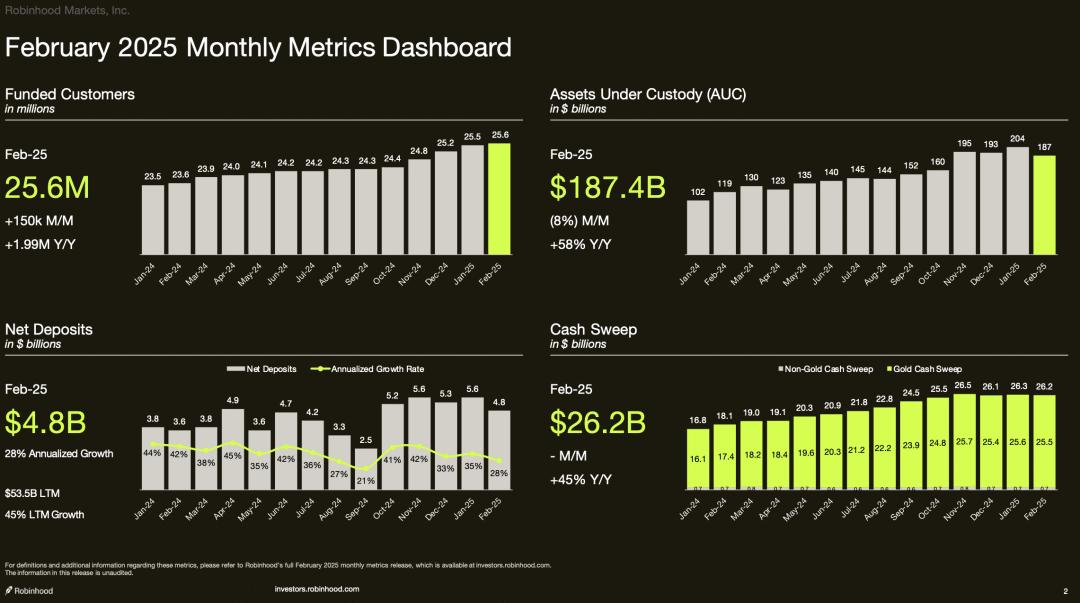

它还引出了HOOD收益的另一个亮点:它不依赖于单一的交易收益。实际上,三分之一的HOOD收入来自于净利息收入。,这主要来自于客户在平台上持有的现金和存款帐户的利差。市场变化并未阻止HOOD吸引大量资金流入。HOOD的净流入量在2025年2月同比增长28%,达到48亿美元。看着这些数据,我们不禁要问:即使市场不稳定,HOOD仍能吸引新的资金,不断推动其市场扩张。它不仅是平台的吸引力,也是其资金管理的灵活性。

HOOD的“黄金”产品除了资金流入外,也是一个成功的例子。

HOOD可以通过提供存款奖励信用卡返利等福利,吸引更多的用户参与平台,进一步增加收入来源。HOOD可以在市场变化中找到更稳定的收入来源。

另外,HOOD在控制成本和提高盈利能力方面也做得很好。公司计划在2025财年增加运营费用10%,但预计收入将增加25%。

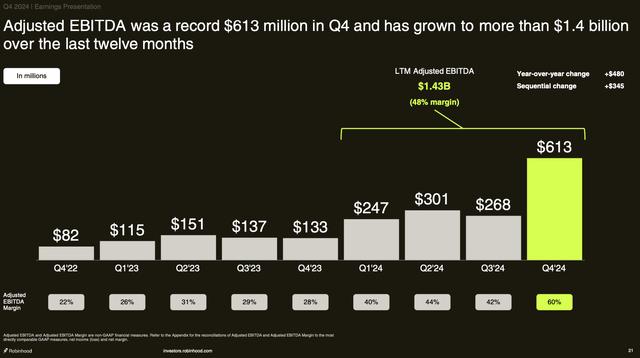

这就是说,尽管HOOD在扩张的同时,仍然可以保持相对稳定的成本控制。更重要的是,经过HOOD的调整,EBITDA的利润率已达60%,同比增长32%。%。HOOD无疑在行业中占有有利地位,因为它在控制成本和提高效率方面取得了如此强劲的利润增长。

估值无疑是评估一家公司投资价值的关键指标。从市盈率到市盈率,再到价格和销售率,每个指标都为我们提供了不同的视角。

HOOD的市盈率约为25倍。市盈率是衡量投资者为公司未来盈利支付多少溢价的标准。对于HOOD来说,25倍的市盈率不算太高,因为它还处于快速增长阶段,增长潜力巨大。虽然市场变化对其有一定的影响,但HOOD的基本面依然稳定,这使得市盈率对其目前的增长是合理的。

下一步是市净率。HOOD的市场净率约为4.4倍。市盈率用来衡量公司股价与其净资产的比例。4.4倍的市盈率表明,市场认为HOOD未来有很大的增长潜力,愿意为其支付溢价。虽然这个市盈率看起来很高,但考虑到HOOD在蜂蜜货币、期权等新兴领域的强劲增长,以及它吸引用户和资金的能力,这个市盈率是可以理解的,并没有被高估。

让我们来看看价格和销售倍率。(P/S)。HOOD的P/S倍数是11倍,这意味着市场已经反映了它未来的增长潜力。虽然这个倍率很高,但是考虑到HOOD在高增长领域的扩张,它仍然具有竞争力。

现在,HOOD的股价接近40美元,市值约为355亿美元。如果我们扣除公司账面上的52.5亿美元现金,HOOD的企业价值(EV)为295亿美金。

根据市场预测,今年HOOD的收入将达到36.9亿美元,增长约25%。假设EBITDA利润率为48%,即使公司增加了10%左右的成本,EBITDA调整后仍能达到17.7亿美元。

基于这些收入和利润预期,EBITDA倍率调整后HOOD的企业价值。(EV/EBITDA)为16.6倍。与标准普尔500指数的20倍市盈率相比,这个倍率非常便宜。这意味着,虽然HOOD在过去几年经历了股价的波动,但其目前的估值仍然很低,尤其是在公司未来潜力的基础上。

本文来自微信微信官方账号“美股投资网”,作者:StockWe.com,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com