统一的方便面老二宝座估计要被掀开了。

出品/壹览商业

作者/蒙嘉怡

在方便面领域统一保持了12年的二胎地位,估计会被夺走。

近日,统一企业中国(以下简称统一)发布了2024年全年业绩,公告显示,2024年,统一实现营收303.32亿元,同比增长6.09%;归母净利润达18.49亿元,比去年同期增长10.92%;与去年相比,企业毛利率水平增加2。%,达到32.54%。值得注意的是,自2013年营收超过200亿元以来,这是第一次达到300亿元的门槛。

尽管这看上去是一份比较好的财务报告,但是统一的业务表现,可以用一个词来形容,“冰火二重天”。

1

饮料业务大踏步前进

从各个方面来看,饮料业务已经成为一个统一的增长引擎。

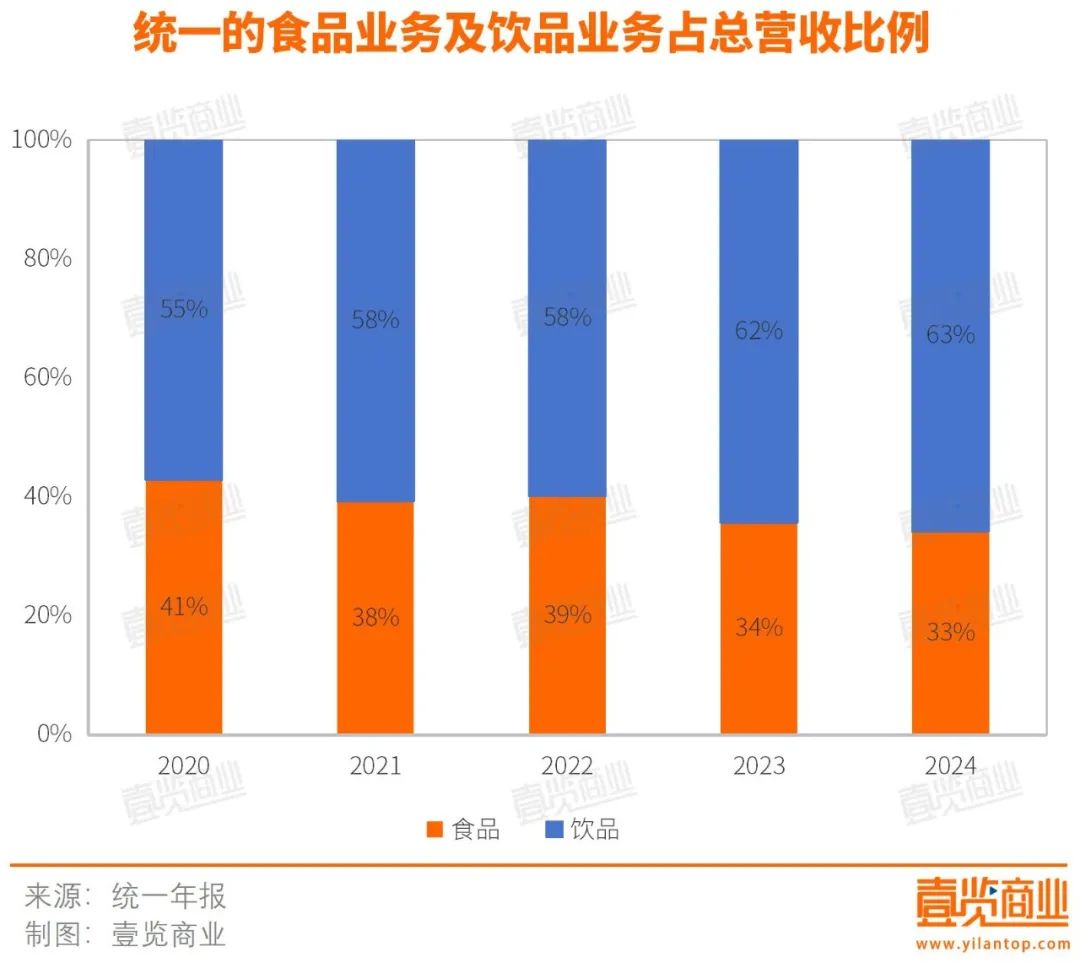

从营收增速来看,2024年统一饮料业务营收达到192.41亿元,同比增长8.24%,经营规模连续四年扩大。此外,2020年以来,饮料业务复合增长率达到11.3%,高于同期总收入的7.4%,说明饮料业务的增长率不仅快,而且持续超过公司整体增长,成为带动总收入的主要动力。

从收入比例来看,2024年,饮料业务占企业总收入的63.43%,连续六年上升。这意味着饮料业务在公司中的地位越来越重要,逐渐成为主要的收入来源。

此外,饮料业务不仅收入规模较大,而且利润贡献较强,2024年净利率为12.19%,同期,食品业务净利率仅为2.7%。

高增长、高占比、高利润的饮料业务“三高”特点,促进了300亿元的营收统一突破。

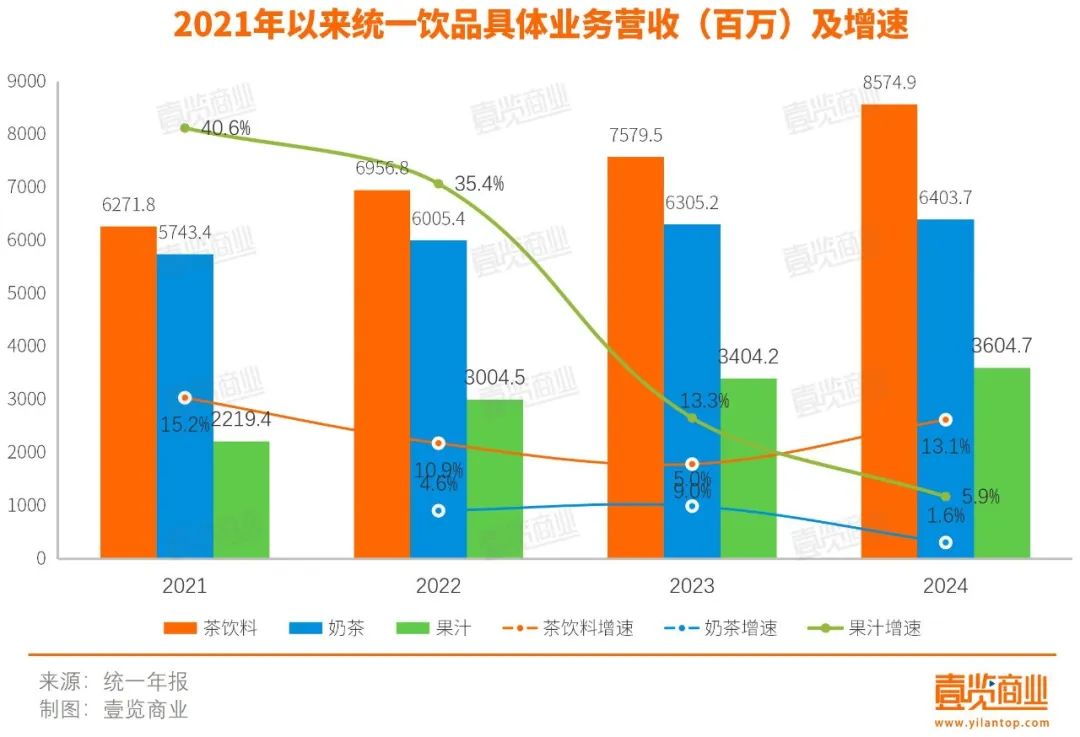

具体而言,统一的饮料业务主要包括茶饮料、果汁、奶茶、咖啡、包装水等商品。在这些商品中,茶饮料是最大的收入来源。到2024年,统一茶饮料的收入为85.75亿元,占饮料业务总收入的44.57%,以13.13%的增长率领先于饮料业务,这也是该业务持续4年的增长。

统一的茶饮料可以跑得这么快,这与无糖茶产业的发展息息相关。根据尼尔森IQ数据,2023年国内无糖饮料产业收入241亿元,同比增长26%,但增速主要来自无糖茶的贡献,后者同比增长110%。

事实上,统一在无糖茶领域已经深耕多年。2004年,无糖茶中王统一推出。当时除了1997年进入中国市场的三得利低糖乌龙茶,几乎没有竞争对手。然而,由于销量惨淡,茶中王于2011年退出中国大陆市场。2019年,茶中王回归,但东方叶子在无糖茶跑道上已经很出名了。

2024年3月,统一董事长罗智先在内部会议上表示:“无糖茶不是新鲜商品。中国大陆第一款无糖茶产品是统一推出的。然而,去年无糖茶大卖,下起了倾盆大雨,但这真的很尴尬。”

目前,统一的低糖矩阵包括茶、奶茶、咖啡等多个品类,但它们面临的不是2004年的朝阳产业。康师傅、雪碧、可口可乐、活力森林已经进入无糖饮料。此外,专注于无糖茶的新兴品牌,如水果成熟、茶叶、茶叶小开等,也在进一步抢占市场份额。

2

方便面业务几乎停滞不前

与饮料相比,食品生意似乎成了“扶不起阿斗”。

到2024年,食品业务收入达到99.98亿元,同比增长1.5%,仅占总收入的32.96%,占比持续下降。

方便面作为食品分支机构的核心业务,表现不佳。2024年,方便面业务实现收入98.49亿元,同比增长2.6%。垂直来看,2019-2024年,方便面业务收入呈现“增长”-下滑-反弹-再次下降”的趋势。

具体来说,2020年至2022年期间,疫情导致客户囤货,短期刺激方便面业务增长,业务规模上升,2022年超过100亿元。然而,随着疫情的放开,消费者的行为恢复正常,方便面的利润迅速下降,2023年减少了近10%。

方便面卖不出去,不仅仅是一个统一的问题,整个方便面市场都处于下行阶段。根据世界方便面协会的数据,2023年中国方便面市场的消费量为422.1亿份,比2020年高峰期的463.6亿份减少了40多亿份。

所以,为什么方便面卖不出去?

一眼商业有两个原因:一是消费观念发生了变化,消费者越来越重视科学饮食。市场上大量的方便面属于油炸食品,与主流的“健康饮食”理念背道而驰,自然不容易成长;第二,目前可以替代方便面的食物越来越多。市场上有各种各样的即煮即食产品,如螺蛳粉和自热火锅。每个细分项目都有大量的消费需求。方便面条市场自然会受到挤压。

行业萎缩,但竞争并没有减少。中国商业产业研究院发布的《2025-2030年中国方便食品行业深度分析与发展前景预测报告》显示,从2023年的销量来看,康师傅以45%的市场份额排名第一,市场份额统一为16%,白象以12%的市场份额成功拉低了今麦郎,跻身市场前三。

不言而喻,随着白象的崛起,统一“榜二”的宝座岌岌可危。

3

保持第二个位置12年可能不保证。

在方便面圈里,“康统之争”一直是个梗。

康师傅作为两家非常有代表性的台资企业,于1988年进入大陆市场,1991年进入大陆。不同的是,康师傅凭借红烧牛肉面的巨大成就迅速占据了市场的主导地位。但是统一没有打出王牌产品,导致他一直在追求康师傅的步伐。

为了打破游戏,“凤凰计划”统一启动,方便面100多个单品被砍掉90%,只保留了10个单品。市场上选择了西南特产“老坛酸菜”,邀请著名主持人汪涵代言。“这酸酸的,让人难以置信”的口号风靡全国,老坛酸菜牛肉面成功等同于统一。

2012年,老坛酸菜牛肉面统一市场份额攀升至15.8%,超过今麦郎,排名第二。然后,“炮口”统一对准康师傅,开始冲击榜单第一。然而,康师傅第一、统一第二、今麦郎第三的市场结构并没有改变。

或许没想到,在“康统之争”僵持多年之后,白象这匹黑马开始冲击行业格局。

这一切都始于2022年的315。康师傅、统一泡菜供应商湖南插旗菜业、湖南金瑞食品有限公司被曝踩泡菜,陷入舆论危机。这时,白象硬气回复网友质疑“不合作,不怕影子倾斜”,瞬间走红。随着品牌知名度的不断提高,“白象拒绝日本资本”、“招收三分之一残疾员工”等话题不断涌现,白象成为大家口中的“国货之光”。

此后,白象凭借异想天开的营销手段,使其品牌热度一直保持至今,如推出“香莱面”、“香臭面”、“折耳根面”等“好奇”产品。据魔镜洞察数据显示,2023年12月至2024年11月,主流社交媒体白象内容声量达到177万,同比增长42%,互动1.6亿。

热度上来了,销售数据也差不了多少。弗若斯特沙利文数据显示,2023年8月,白象在JD.COM、天猫、TikTok的线上销售总额同比增长近2000%。2023年双十一期间,白象是第一,无论是好价格榜、好评榜、热销榜、TikTok爆款榜、好评榜、人气榜。

经过多年的追逐,白象与统一的差距越来越小。2024年河南民营企业100强榜单显示,2023年白象食品年销售额达91.75亿元。2023年统一方便面业务收入95.94亿元,两者相差不到5亿元。

在这种情况下,统一也很焦虑。为了扭转方便面整体业务的下滑趋势,统一在2024年不断推出,安徽板面于5月推出,红烧牛肉面升级版;聚焦山姆渠道,统一推出金汤酸菜牛肉面与泡菜螺蛳粉风味面的组合产品;9月,以非油炸为主的“兰州牛肉面”统一推出,并喊出了“方便面的价格,面馆的感受”等口号...

然而,这些新产品在市场上并没有引起太大的轰动。在2024年的业绩公告中,这些产品的销量并没有提及。仅从方便面业务的收入增长来看,2%的增长也非常有限。

面临着白象的强劲势头和方便面市场的整体下行趋势,统一需要一个深刻的变化,否则12年老二的位置,随时都有可能易主。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com