中日韩战斗固态电池

历史从来都不是慢慢爬行,而是不断地跳跃。

2025年,原本以为离现实还很远的固体电池突然站在聚光灯下。随着各大汽车公司和电池厂公布的发展时间表,固体电池的量产已经进入倒计时。如果一切顺利,三年后的锂电池行业将是一个全新的景象。

未来已来

固体电池是公认的下一代电池技术,没有一种。

现在液态锂电池主要有磷酸铁锂和三元锂两种。磷酸铁锂的能量密度为150-210Wh//kg,续航和低温性能有限,冬季缺电明显;三元锂电池的能量密度略高,但上限只有350Wh/kg左右,同时缺乏安全性,在强烈的冲击或针刺下容易造成事故。

固体电池可以一劳永逸地弥补这些缺点。

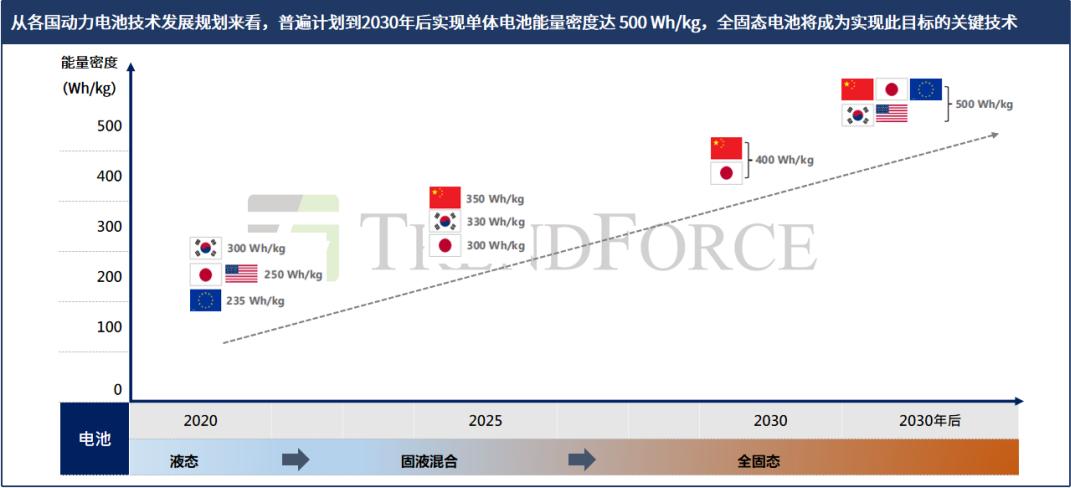

首先,全固态电池不含液态电解液,可以大大降低起火风险;全固态电池的能量密度可达500Wh/kg以上,回收寿命可达1万次以上,远远领先于三元锂电池和磷酸铁锂电池。可靠性和续航一直是制约新能源汽车的两大核心问题,但只要固态电池能上车,一切都不是问题。

与液体电池相比,固体电池并非相等替代,而是增量替代。

举例来说,EVTOL垂直起飞所需的动力是路面行驶的10-15倍,相应的电池门槛是400Wh/kg,在飞行过程中,需要经历起飞、巡航、着陆等阶段。电池的瞬时充放电率必须在5C以上。关键是安全要求远高于路面。如果是液态锂电池,几乎很难满足以上所有这些要求,整个低空经济产业自然无法发展。

固态电池一旦开始大规模商业化,不仅可以上天堂,还可以进入大海。到时候应用场景的物理界限就会完全打开,市场潜力也会大大扩大。

此外,固体电池还会对上游产生驱动作用。

例如锂,根据中信证券的计算,配备金属锂负极的硫酸盐固态锂电池对锂的需求为1455吨LCE//GWh,是普通锂电池的2.4倍,半固态锂电池配备锂金属负极,对锂的需求为1088吨LCE//GWh,这是普通锂电池的1.8倍。到2030年,固态电池对锂的需求将达到55.2万吨LCE,相比之下,2024年全球锂资源的总需求也只有115万吨左右。

另外,单GWh液体、半固态、全固态电池设备的投资分别为1.2亿、1.5亿、2.5亿,如果再考虑固态电池市场潜力扩大带来的设备数量增加,整个设备市场的长期规模可能会比现在大好几倍。

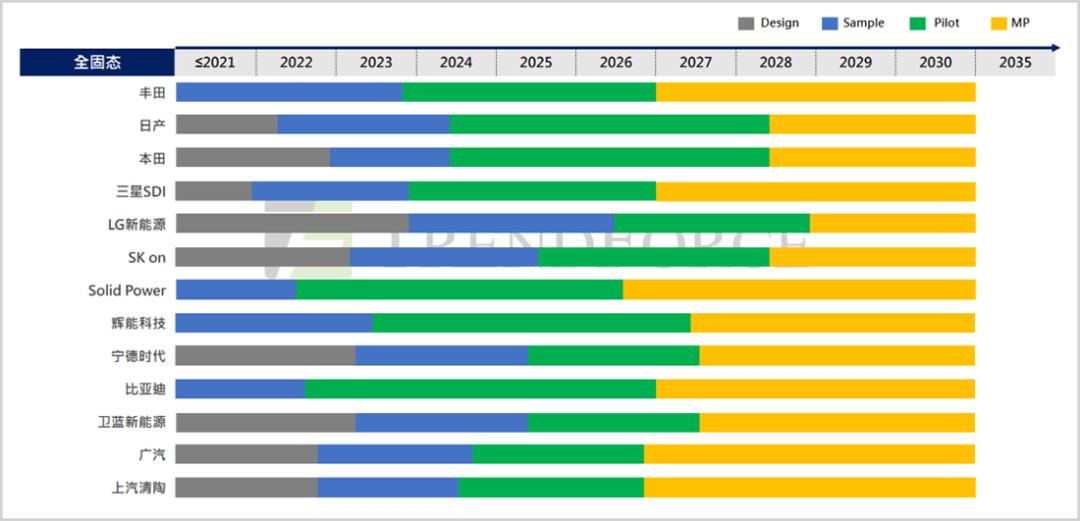

2024年4月,宁德时代在CIBF上宣布,2027年全固态电池可以小批量生产;今年2月15日,比亚迪电池CTO孙华军在CASIP年度会议上表示,比亚迪的全固态电池将于2027年批量示范应用;10天后的2月25日,欧阳明高院士在电动汽车百人会上表示,国内固态电池有望在2027年实现批量装载,并且在2030年大规模生产装货。

固体电池军备竞赛已全面展开,这对于行业来说是一个很大的机遇,但是对于中国企业来说也是一个很大的挑战。

大敌当前

日本多年来一直埋伏在固态电池领域。

据日本新能源产业技术综合开发机构统计,日本在2002-2014年全固态电池相关专利申请中占54%。

2018年,日本新能源产业技术综合开发机构,属于经济产业省。(NEDO)率先整合丰田、本田、日产、松下等15家学术机构,以及京都大学、日本理化研究所等15家学术机构参与研究。到目前为止,日本已经开始在全国范围内加快固态电池的发展。

为提高日本在电动汽车和能源存储等方面的竞争力,日本经济产业省提出公共行政和私营部门需要投资约3.4万亿日元(折算245.5亿美元)建立强大的电池制造基地。

2024年,日本政府宣布,将3500亿日元(约174.4亿元人民币)资金补贴提供给丰田、日产等公司,用于固体电池和其他电动汽车技术的投资开发。

与日本相比,中国对固体电池的研究和布局似乎有些犹豫。

2016年,宁德时代邀请梁成加入公司担任R&D系统联席总裁,在美国橡树岭实验室工作10年(曾参与曼哈顿计划,是世界顶级材料实验室之一),全面处理硫酸盐全固态电池R&D项目组。这可以看作是宁德时代固态电池的起点。

但是根据《晚点LatePost》的报道,当时公司给他们的主要任务是找出最先进的实验室和相关公司的技术进展情况,帮助高层做出技术决策。

直到最近两年,宁德时代才开始加强对固态电池的投资。2024年,宁德时代一口气引进了中国科学院背景下几十家固态电池创业公司和技术骨干。

即使是行业领导者也没有先知先觉,其它公司也可以想象。

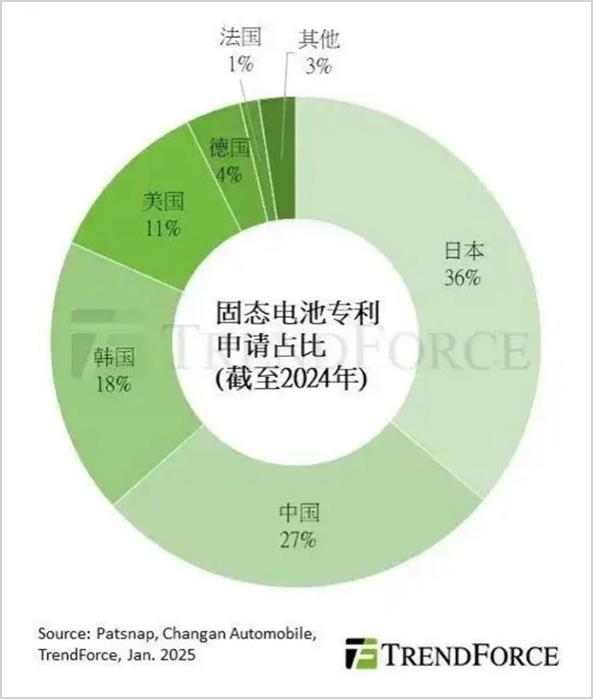

根据TrendForce集邦咨询的统计数据,截至2024年,日本在全球范围内申请固态电池专利的比例高达36%,中国和韩国分别为27%和18%。

在量产方面,丰田、日产、三星SDI等企业的全固态电池已经进入试制阶段,中国企业不再有先发优势,甚至部分已经开始落后。

在过去的几年里,国内锂电池领域的投资预算已经超过3万亿元,20多家动力电池企业2025年的产能计划总额已经提高到6000GWh以上,而2024年全球锂电池的整体出货量也只有1500GWh左右。无论是生产能力还是技术,中国都将液态锂电池做到了极致。

然而,每一条技术路线的漂移都是追赶者弯道超车的绝佳战略机会期。技术行业没有人能一直躺在功劳簿上睡觉,也没有人能一直陪伴他们。

居安思危

锂电池的发展历史,就是中日韩互相争斗的历史。

一九九一年,索尼率先开发出世界上第一个商用锂电池,并将其安装在新的CCD-TR1摄像机中。

锂电池的商业化直接推动了消费电子的历史进程,相机、手机、笔记本电脑等商品席卷而来,推动了锂电池的快速增长。截至1998年,日本锂电池年产能已飙升至4亿,占全球锂电池市场份额的90%。

由于锂电池与消费电子的高度捆绑,21世纪东芝、松下等日本消费电子公司逐渐衰落,整个日本锂电池行业也逐渐消失。

日本跌倒,韩国吃饱了。90年代末,三星SDI和LG化学相继进入锂电池行业。前者依靠强大的技术研发能力和三星电子业务的帮助,逐渐转向动力电池,而后者则在消费电池业务失败后逐渐转向动力电池。

2014年左右,韩国动力电池行业达到顶峰,LG化工和三星SDI的市场份额一度超过50%。两大巨头在中国疯狂攻击,技术和成本优势,而国内公司则被迫走向角落。2015年,三分之一的中国公交公司与三星SDI和LG签订了供应协议。

2015年4月,工业和信息化部紧急发布《汽车动力电池行业标准条件》,被称为“白名单”。其实“白名单”的关键只有一点,那就是整车厂必须在白名单上购买企业的产品,否则拿不到政府补贴,而白名单上只有中国电池厂。

那时没人想到,这一举动直接关系到未来十年全球动力电池的竞争格局。

2016年,全球动力电池的老板是松下,到2017年,法杖已经交给了宁德时代。在接下来的几年里,中国公司猛踩油门,日本和韩国甚至看不到尾灯。

据SNE Research最新发布的2024年全球动力电池统计数据显示,中国公司在2024年全球动力电池装载量前十名中占据了六席。当地势力,如宁德时代、比亚迪、中创新航空公司、国轩高新、亿威锂能、新旺达等。,牢牢控制了全球70%的动力电池产能,并且还在扩大市场,迫使日韩公司继续走出市场。到2024年第四季度,LG新能源,三星SDI和SK On已经完全陷入了损失。

直到今天,动力电池仍然是新能源汽车的核心部件,占整车成本的40%以上。从长远来看,这是一条数万亿甚至数十万亿的赛道。巨大的就业、税收和GDP都诞生了。没有人想要它,也没有人能负担得起它。在液体时代,日本和韩国的电池厂必然会因为一场战斗而做出贡献,并尽最大努力通过固体电池实现逆风翻盘。现实中,他们真的没有落后。

当然,最广阔的市场,最完善的产业链,最强大的工程师团队,最充裕的资本,最有前途的政府,这些都决定了我们仍然掌握战略主动权。中国企业必须振作起来,拒绝弯道超越,在固体电池的战斗中赢得日本和韩国。因此,中国、日本和韩国锂电池世界的形势将正式结束,市场将归中国所有。

本文来自微信微信官方账号“市值观察”(ID:shizhiguancha),作者:市值观察,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com