喜茶,奈雪,背向而驰。

新茶的数字谜题,仍在探索最优解。

2月10日,一封“不参与数字游戏和规模内卷,回归用户和品牌”内部全员邮件,让喜茶开放加盟28个月后,按下暂停键。

又是最近,"奈雪的茶·Green轻饮轻食"开业于深圳市南山区前海印,成为奈雪探索更多“概率”的开始。

随着新茶饮料竞争的激烈,为了找到破解行业卷的答案,各种品牌的“副业”盛开。对于喜茶和奈雪这两个品牌来说,他们选择了相反的方向:一是加法,二是减法。

喜茶做减法,想要摆脱“数字”内卷?

一开始喜茶本来就不接受加盟模式。

回顾2012年,受南方茶文化陶冶的聂云宸,在广东省江门市的一条小巷里设立了一家名为“皇茶”的茶店,这就是喜茶的前身。

那时,市场上的奶茶大多是用粉末冲泡的,聂云宸在其中发现了市场对高品质、真正奶茶的需求,于是决定亲自开发饮料,推出了奶酪奶茶、手工柠檬茶等一系列现成饮料。这类风味独特、组合创新的饮料,一旦上市就大获成功。

好景不常,“皇茶”商标被抢注,所以聂云宸把品牌改成了“喜茶”。

此时喜茶主要以直销为运营模式,严格控制产品质量和品牌形象,确保聂云宸能够保持每家店铺的初衷——为客户提供优质的茶叶产品和服务。

早期,喜茶也因“高品质”而深入用户心中。

但是近几年来,新茶市场的竞争越来越激烈,喜茶所承受的增长压力也越来越大。

与此同时,蜜雪冰城和霸王茶姬以加盟的方式完成了快速扩张。根据窄门餐眼数据,2020~2021年间,霸王茶姬新开门店数量分别为124家和212家;蜜雪冰城的扩张速度更加惊人,分别有5698家和5052家。相比之下,同期喜茶新开的门店数量仅为322家和199家,增长势头明显滞后。

“数字”内卷让喜茶恐慌而焦虑。

喜茶宣布于2022年11月正式开放加盟,即开展合伙工作。开放式加盟也让喜茶尝到了甜头。据报道,开业后24小时内申请人数已超过10,000份。今后一年,喜茶店数量如愿大幅增长,截至2023年底,商店总数已超过3200家,商店规模同比增长280%。其中,2023年喜茶新增约2200家合伙商店。

随着商店的迅速扩张,是产品质量的影响。

很多消费者反映,加盟开业之初,加盟店和直营店的饮料在口味和食材上有明显的差异。“加盟前,我喜欢喝茶。果茶用料考究,口感层次分明,但现在不如以前了。”

面临这种情况,喜茶果断地做出了决定:拒绝无意义的商店规模内卷,暂停工作合伙申请。今年二月,喜茶选择暂停加盟,试图及时止损。

除暂停加盟外,喜茶还在内部邮件中提到了几个要点:

近几年来,行业陷入了同质化竞争和店铺过剩问题,而消费者的实际需求却被边缘化;

产品和品牌的过度同质化和无节制的门店扩张正在危及整个行业的基础。其背后,可能更多的是对增长和资本的执念,而不是真正关注用户和合作伙伴的实际需求;

虽然新茶行业取得了很大的成就,但行业内的“数字游戏”已经走到了尽头。盲目追求低价、收入和规模扩张,不仅不能巩固市场地位,还会削弱消费者对新茶的好感。毫无意义的价格、收入和规模严重消耗了用户对新茶的喜爱。

必须说,三个表述都是指行业最根本的问题。——低价格竞争,过度同质化,资本依赖。

因此,这次暂停加盟后,喜茶能否“以数量换质量”成为业界关注的焦点。在消费行业,经营企业可持续发展的理念与其一味追求表面数据的光鲜,真正沉下心来赢得消费者的感受。

此前,喜茶的招牌商品大多集中在30元的价格带。2022年,公司宣布全面降低产品价格,降至20元左右,降价幅度超过30%。

值得一提的是,西茶早在去年就提出要摆脱盲目追求低价的过程,重点关注客户,做减法。2024年第三季度,西茶提出了“不打价格战”的立场。但从西茶最新产品价目表来看,大部分产品以19元为主。

奈雪加法,解锁品牌新故事?

奈雪的茶则走上了与喜茶完全相反的道路,在公司的业务上做起了“加法”。

奈雪的茶叶也试图在2023年开放加盟,适得其反。由于加盟门槛设置太高,同行茶叶品牌纷纷推出更具吸引力的加盟优惠政策,奈雪的茶叶加盟店扩张率达不到预期。虽然随后对加盟条件进行了调整,但是在茶百道、沪上阿姨等强劲竞争者的强劲攻势下,这些调整似乎是九牛一毛。

奈雪在加盟失策后,率先转身做轻食。

这家在深圳南山开设的小吃店,利用了品牌标志性的绿色主题,巧妙地融合了小吃的健康和轻盈理念,进一步丰富了奈雪茶的品牌内涵。

值得注意的是,从消费者的反馈来看,奈雪轻食店并未为品牌带来“1” 1>2”的效果。一方面,茶和清淡的食物虽然都在餐饮范围内,但两者之间还是有一定的市场壁垒;另一方面,与西茶在消费者心目中成功树立健康形象不同,奈雪的茶在这一领域还没有形成稳定的消费者认知,清淡的食品业务很难借助茶的品牌影响力有效实现更广泛的品牌渗透。

在业绩、门店数量、金融市场表现等关键指标上,这些问题已经显露出来。

根据奈雪的财务报告,2024年上半年收入为25.44亿元,同比下降1.9%,经调整后净亏损达4.37亿元。另外,自2018年以来,奈雪的茶累计亏损已经超过13亿元。

相比之下,有高有低。已经上市的蜜雪冰城、茶百道、古茶都是盈利的,头上“茶第一股”光环的奈雪依然在亏损漩涡中徘徊。

在店铺扩张方面,窄门餐眼数据显示,2023-2024年奈雪的茶叶新开店数量有所下降,分别为578家493家。截至今年2月12日,奈雪的茶叶总数仅为1795家,直营店占比相对较高。

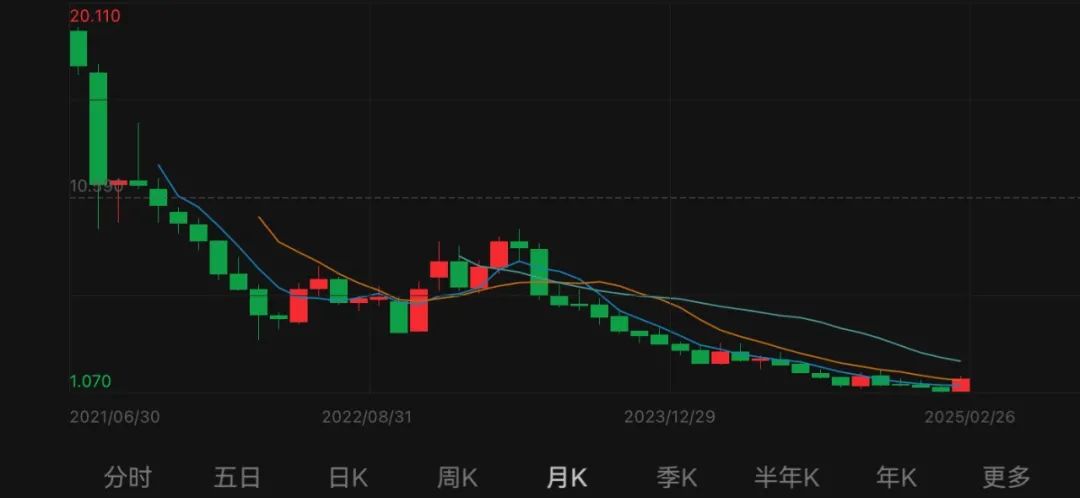

对金融市场来说,奈雪的茶叶表现更加令人担忧。2020年登陆港股指出,公司市值一度超过300亿港元。截至2025年2月26日,其市值已大幅缩水至30亿港元,股价为1.77港元/股,不到上市时的十分之一。

结语

亿欧此前在《2025年是新茶的最后一个窗口》一文中提到,上市绝不是新茶行业的终极章节,也不是解决当前困境的万能钥匙。新茶公司迫切需要解决的问题是摆脱价格内卷、扩张执念和投资迷雾,寻找和描述更具增长性和突破性的品牌文化。

诚然,无论是喜茶选择暂停加盟的“减法”策略,还是奈雪尝试探索新业态的“加法”路径,都可能是市场环境迫使的权宜之计,但如果能借此机会成功开辟新的道路,无疑是一次有价值的尝试。

本文来自微信公众号“亿欧网”(ID:i-yiou),作者:杜心怡,编辑:刘欢,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com