娃哈哈,变与不变

时光飞逝,让人伤心的过去渐渐远去,2024年娃哈哈注定不平凡。

过去一年发生了太多的变化,但唯一不变的是,38岁的娃哈哈,还在继续前进。

在过去的一年里,娃哈哈在线下零售市场发生了哪些变化?娃哈哈又将从“老帅”到“新帅”走向何方?

悼念宗老一周年之际,基于立即赢得品牌CT的数据,本周立即赢得信息站为您提供:年度回顾娃哈哈,变化与不变。

需要注意的是,为了更好地描述事件前后发生的变化,本期的部分数据取数时间为202302-202401、202402-2025012个时间段,时间为12个月。但是由于2023年春节在1月,2024年春节在2月,2025年春节在1月的客观条件下,会使后期(202402-202501)的数据比前期更好,数据仅供参考。

手稿中使用的所有数据都来自于立即赢得品牌CT。立即赢得品牌CT覆盖全国各级以上城市,业态覆盖大卖场、大超市、小超市、便利店、杂货店。立即通过AI和大数据技术,实时自动清洗样本店的所有POS数据。目前,立即赢得品牌CT覆盖的品牌超过30万个,商品条码超过1400万个,年订单超过50亿个。

01、“娃哈哈”在2024~2025年发生了哪些变化?

(1)产品线规划与定位

就产品线而言,2024~2025,算是娃哈哈产品线上重新调整整理和充实的一年。

2024年3月,在集团官网的业务范围内,消费品只有六大类:水系列、茶饮料、牛奶饮料、粥系列、炭酸饮料和奶茶饮料。然而,2025年2月,集团官网产品已扩展到含乳系列、水系列、茶系列、粥系列、果汁系列、炭酸系列、苏打水系列等8大类。

产品线的扩展和重组可能意味着娃哈哈正在更清晰地区分主要的消费品业务。明确的界限有利于明确每个产品线/商品的位置和管理体系,也可以让这个综合集团更容易在每个品类的市场中找到自己的角色,而不是混淆。

从产品的角度来看,这个想法也很明确。但从集团产品线设置的产品数量变化来看,茶饮料和果汁饮料是产品扩张明显的品类,其中茶引进了一系列无糖茶产品,果汁增强了包括双柚汁、雪梨炖、果汁、葡萄汁、桃汁等产品;此外,在娃哈哈一直领先的速食粥品类中,去年从未出现过的御粥坊和粗粮生活的两个子品牌也被引入。

另一方面,在今年新设置的其他综合分类下,我们也可以看到娃哈哈仍然有相当“富裕”的商品储备:激活、启动、乐酸奶、优优奶咖啡,各自站住了营养饮料、功能饮料、乳酸菌饮料和即饮咖啡。与此同时,这些品牌都有相当长的上市历史和知名度,都曾“红极一时”。对娃哈哈集团而言,商品具有战略重点,有先有后,但丰富的储备和广阔的产品类别,也是面向未来的自信之一。

(2)商品数量和新产品数量

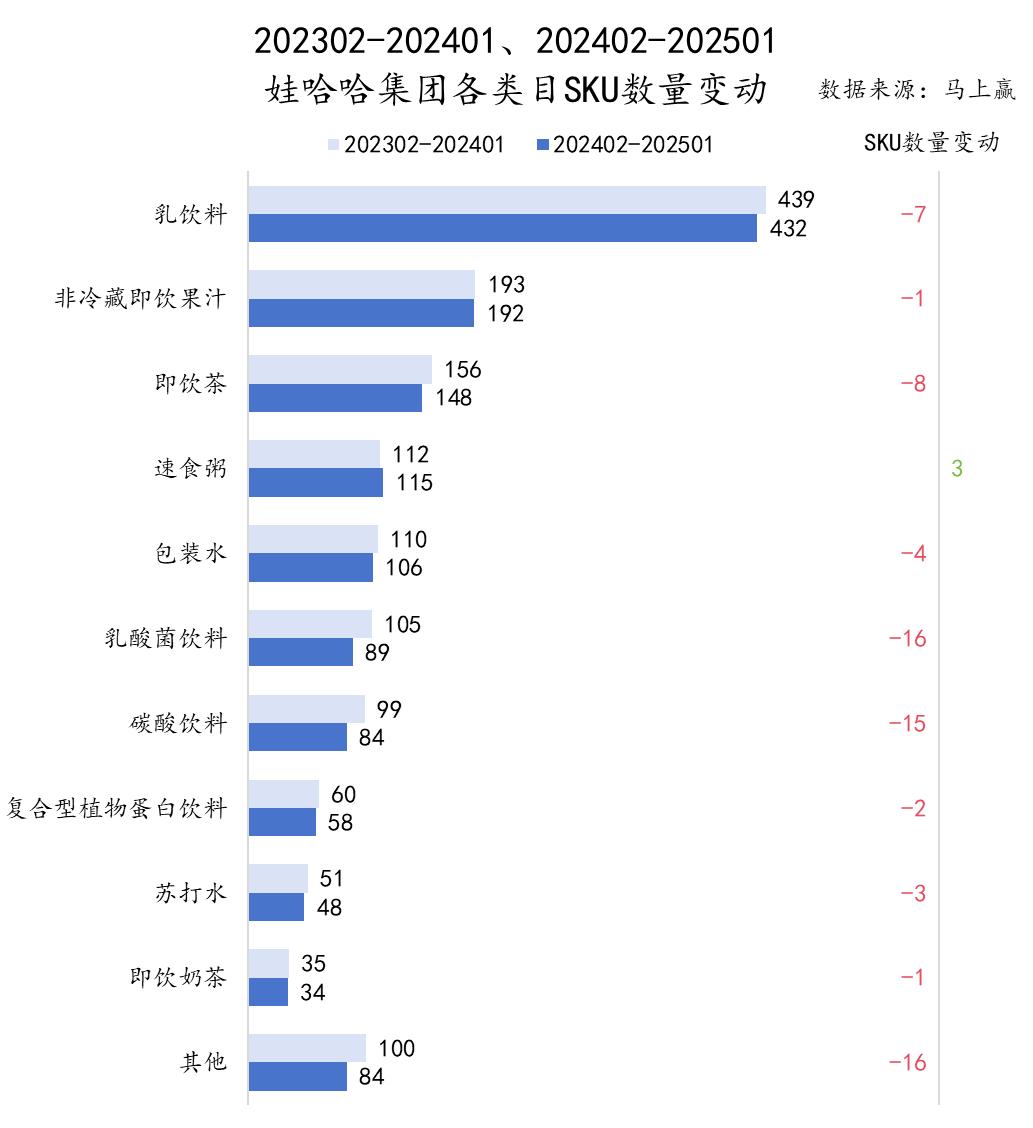

基于上述娃哈哈产品线/商品在过去一年中的调整,以及在品牌CT中立即获胜的相关数据,我们首先获得了202302-202401,以及202402-202501,以及娃哈哈集团在各种食品/饮料品类中的SKU数量变化。

可以看出,除了速食粥的小幅增长外,所有其他品类的SKU数量都呈下降趋势。其中,乳酸菌饮料和汽水是SKU数量下降最多的品类。

一方面,SKU数量的减少可能与产品包装/条形码/套装的正常更新有关,但另一方面,SKU数量的减少可能与集团加强SKU管理和控制的策略有关。在过去的一年里,“新教练”一直在努力加强娃哈哈的现代企业制度和管理,也许他可以从SKU的管理中看到一些线索。

从SKU数量的排名来看,乳饮料、非冷藏即饮果汁、即饮茶排名前三,但根据娃哈哈集团销售/品类比例的排名,乳饮料、速食粥、包装水是销售比例前三的品类。可以看出,虽然部分品类的SKU数量较多,但从集团比例来看,可能还有进一步增长的空间。

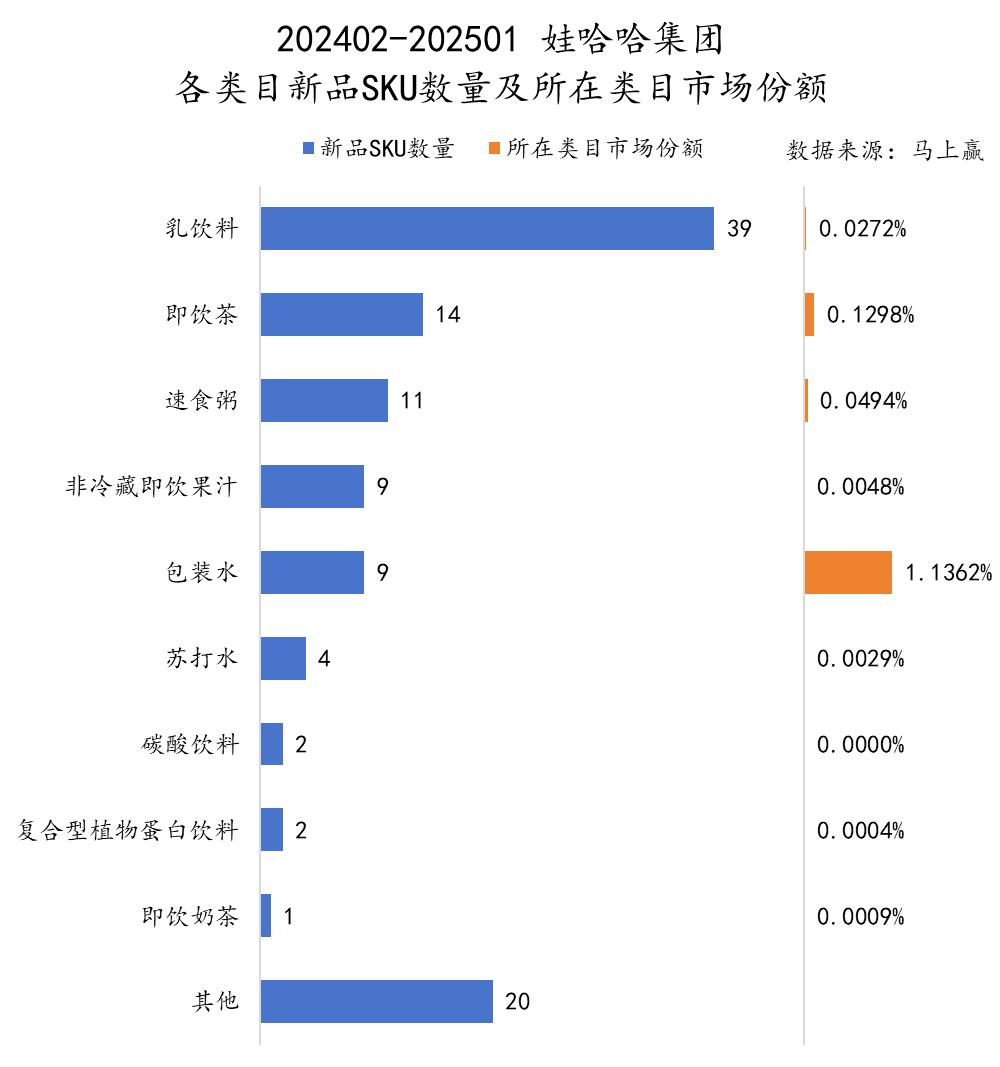

202402-202501期间,从娃哈哈集团上市的新产品数量来看,乳饮料的新产品数量遥遥领先,其次是即饮茶、速食粥、非冷藏即饮果汁和包装水。结合过去一年即饮茶的流行状态,尤其是低糖即饮茶的流行状态,以及娃哈哈在低糖即饮茶的推广情况,虽然SKU的数量投入较大,但仍需进一步观察其新产品的表现。

从娃哈哈集团在各种品类上市新产品的市场份额来看,只有包装水品类上市的新产品在品类上获得了约1%的市场份额,显然领先于集团其他品类的新产品。在其他品类中,包括乳饮料、速食粥等品类,集团一直处于领先地位,新产品整体表现相对平淡。

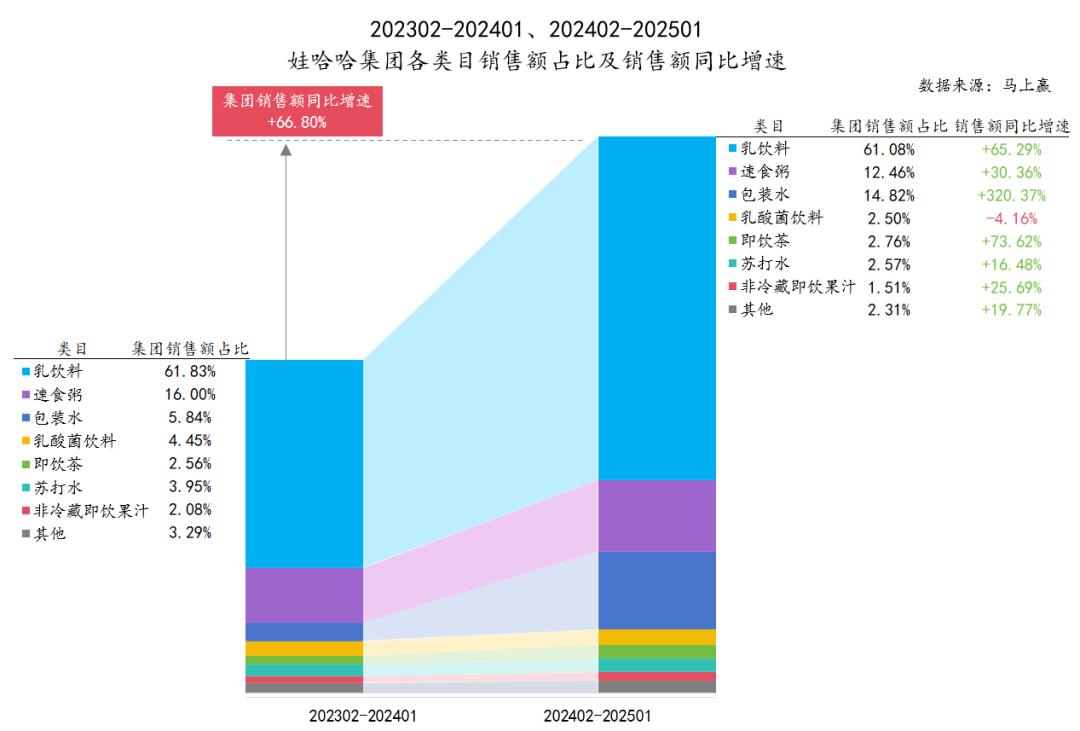

(3)集团销售比例及增长比例

从娃哈哈集团的整体销售情况来看,202402-202501同比为202302-202401,娃哈哈集团的销售额同比增长66.80%,这超过50%,远远领先于食品工业公司的平均销售额同比增长。

具体来说,从集团各类目的比例和各类目的销售额同比增速来看,娃哈哈乳饮料品类占比最大,增速与集团整体增速基本持平;包装水品类同比增速达到320.37%,远高于集团整体同比增速,或者也是受相关事件影响增速最快的品类;2024年普遍火爆,也是娃哈哈2024年主要推广的即饮茶品类。其销售额同比增长73.62%,仅略高于集团整体。

相比之下,作为娃哈哈传统的优势品类,也是集团销量第二的品类。速食粥的销量同比增速不如集团整体销量同比增速,仅为30.36%。;其它品类如苏打水、非冷藏即饮果汁等,其销售额同比增速也不如集团整体同比增速。

另外一点值得注意的是,乳酸菌饮料品类,或许受制于2024年品类整体下滑和下滑的影响,即使是娃哈哈也无法“幸免”,其销售额同比增长-4.16%,集团内销售额占比也从4.45%下降到2.50%,重要性进一步下降。

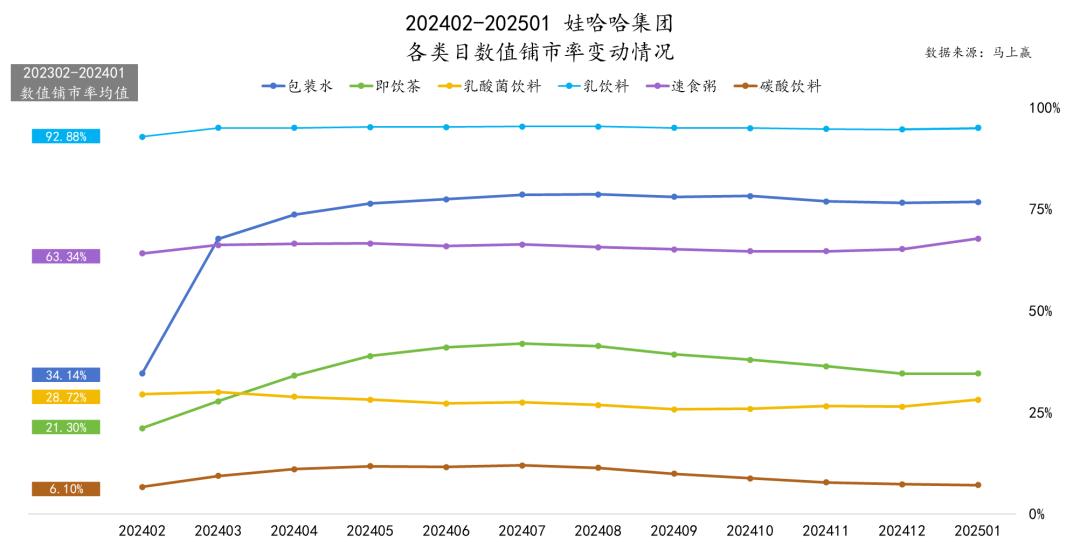

(4)各类商品的铺市率

从数值铺市率来看,2024年,娃哈哈在少数品类中的数值铺市率有了很大的提升,但仅限于少数品类。

最显著的增长是包装水品类,其数值铺市率从2024年2月的34%上升到2024年3月的近65%,随后几个月仍略有上升。除了包装水,即饮茶也在2024年2月至2024年7月有明显的增长,但随后略有下降。

但娃哈哈集团在其他几个品类中的数值摊位率,如速食粥、乳酸菌饮料、汽水等,除了数值摊位率已经处于较高水平之外,在时间段内变化不大,相对稳定。其中,乳酸菌饮料和汽水甚至略有下降。

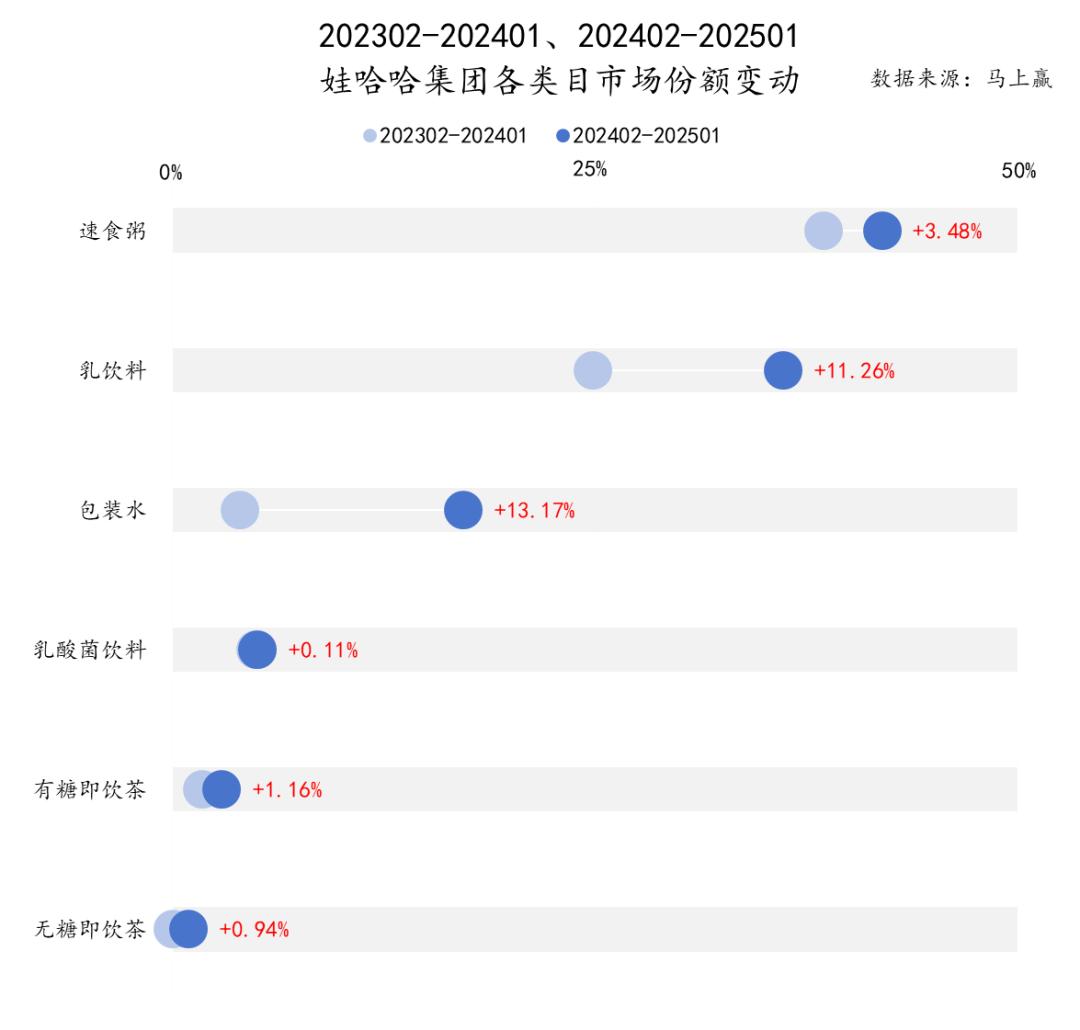

(5)在各种目标中的市场份额和排名

2024年,娃哈哈在各种目标中的排名和市场份额也有了很大的增长。

从娃哈哈集团在各种目标中的市场份额来看,娃哈哈在速食粥和牛奶饮料中所占比例相对较高,而包装水、乳酸菌饮料、含糖即饮茶和低糖即饮茶则相对较低。从市场份额增长的角度来看,娃哈哈在上述品类中的市场份额有所增长,其中牛奶饮料和包装水的增长明显超过10%。;相对而言,娃哈哈在速食粥、乳酸菌饮料、含糖/低糖即饮茶品类中的市场份额增长相对有限。

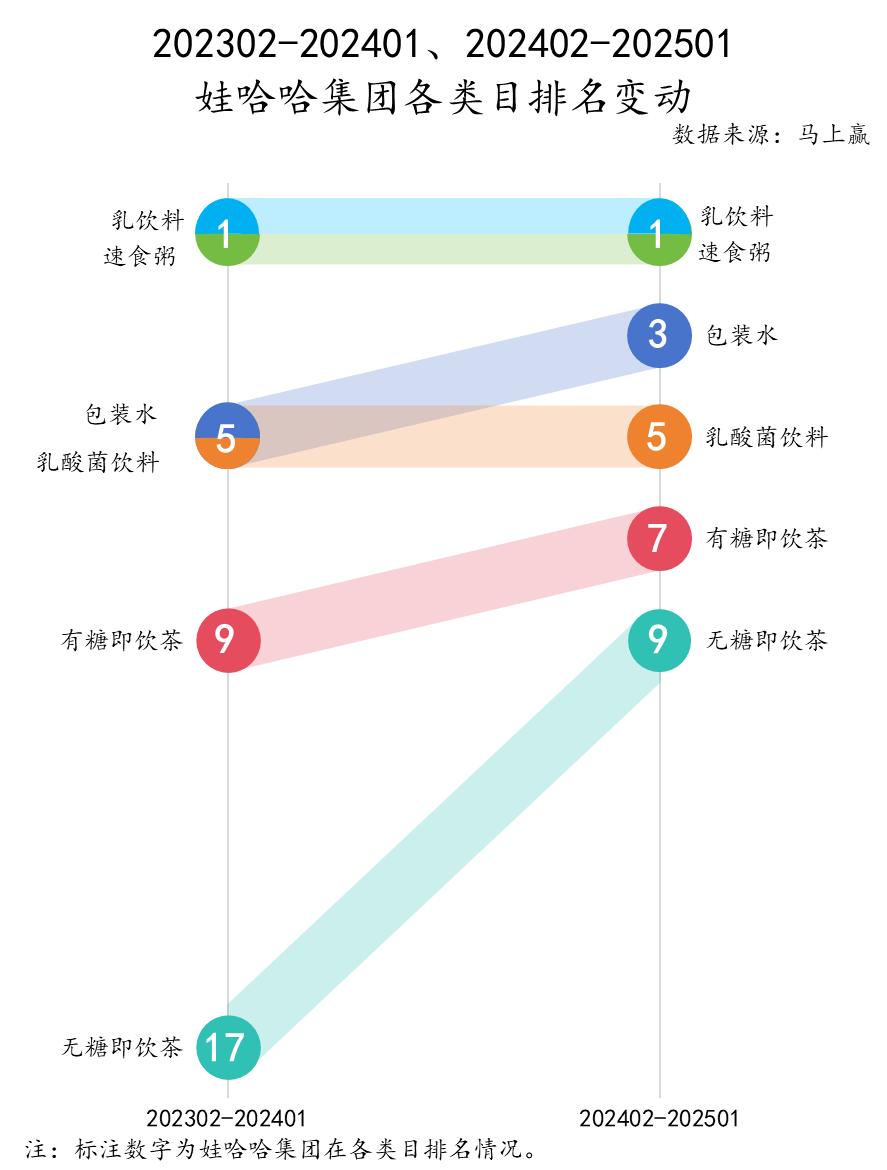

市场份额的快速增长,也影响了娃哈哈在两个时期内,在各品类中的市场份额排名。可以看出,在乳饮料和速食粥品类中,娃哈哈在品类中仍然保持着第一的市场份额;包装水从第五名上升到第三名,有了明显的提升;在乳酸菌饮料市场份额和增长有限的情况下,娃哈哈仍然排名第五;相比之下,娃哈哈的市场份额相对较小,即低糖即饮茶和含糖即饮茶。所以虽然市场份额增长不大,但排名还是有了明显的提升。

对于娃哈哈来说,2024年的市场表现无疑是长期增长的,其原因离不开集团的努力,也不可否认国民事件对其整体市场形势的巨大驱动力。然而,对于娃哈哈来说,娃哈哈仍然面临着各种客观背景的压力和主观挑战,从“教练”到“新教练”的变化,以及近四十岁的娃哈哈所承受的沉重历史负担。

02、破局与挑战:

(1)布局集中,多在传统品类上。

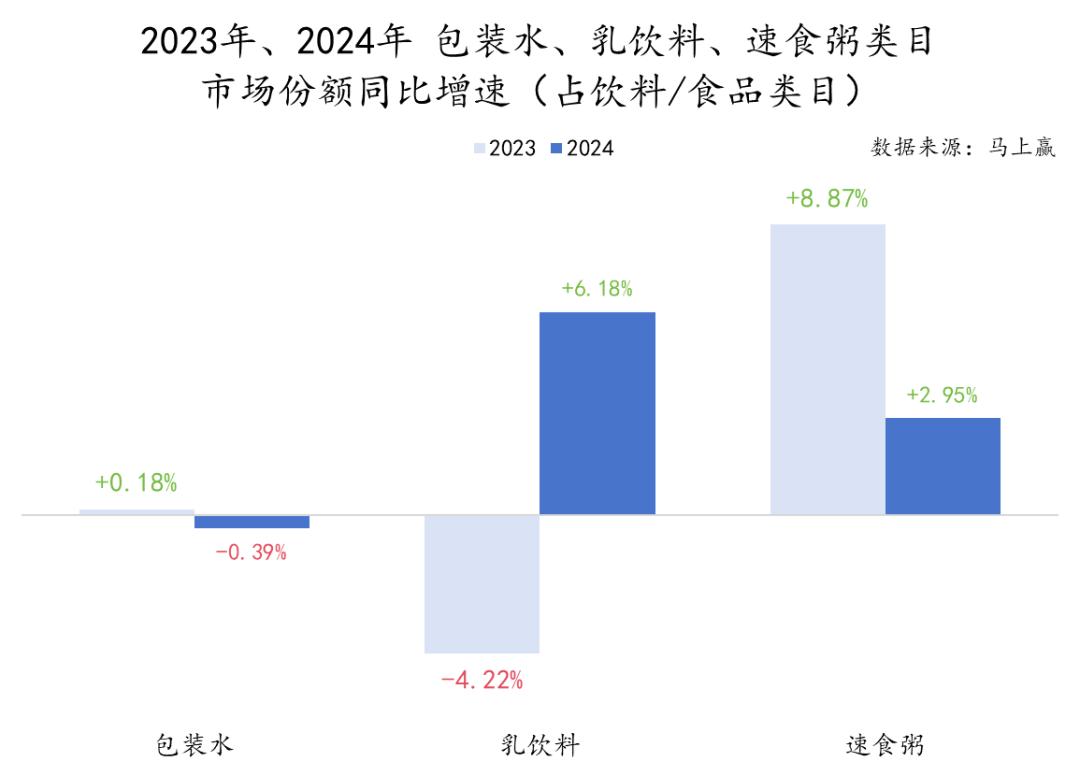

在娃哈哈集团,乳饮料、速食粥和包装水是销售比较高的品类,但这三个品类也面临着竞争激烈、品类传统化的问题。

根据即时赢得品牌CT的数据,2023、2024年,包装水、牛奶饮料和速食粥类别在饮料/食品类别中的市场份额同比大幅增长。由于娃哈哈的影响,牛奶饮料类别在2024年表现相对较好,但在2023年,同比增速为负;包装水类别的整体份额变化不大。但是它的竞争激烈程度在2024年有了前所未有的提高;虽然2024年速食粥品类仍保持正同比增速,但其同比增速也不如2023年。

重仓品类的传统化和固化,以及这些品类面临的残酷竞争,都将娃哈哈指向了创新的唯一途径。在2024年的市场上,饮料类别中的植物饮料、低糖即饮茶和食品中的坚果炒货都是积极的。对于娃哈哈来说,这些品类可能有一定的布局,但到目前为止效果并不明显。

(2)产品创新难以破局。

跟风创新:无糖茶系列

2024年,最热门的饮料类别无疑是即饮茶,尤其是低糖即饮茶。2024年初,娃哈哈还推出了几款即饮茶和低糖即饮茶产品。从新产品上市的SKU数量可以看出,娃哈哈非常关注这个热点。

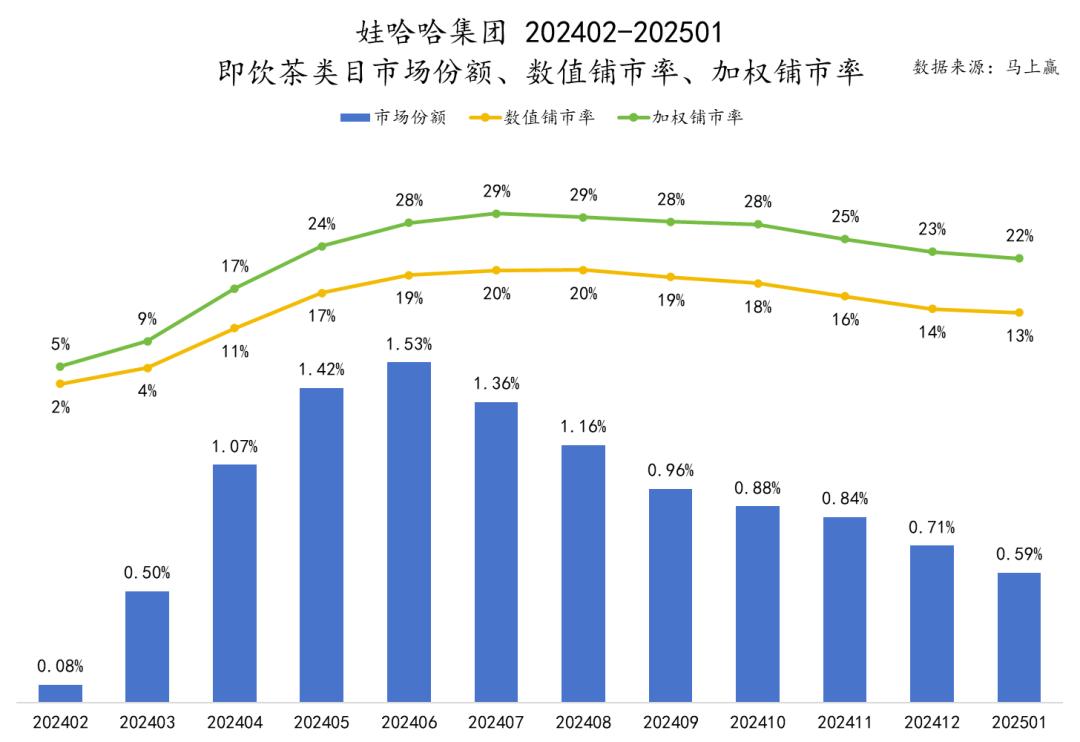

但是基于马上赢得品牌CT的数据观察,娃哈哈即饮茶系列产品虽然在2024年上半年密集上市,但整体市场表现并不出色。

从数据中可以看出,娃哈哈的即饮茶产品在2024年2月至2024年4月通过舆论事件的影响迅速增长,无论是市场份额、数值铺市率/加权铺市率等市场指标。但随着2024年5、六月,夏季,也是传统饮料旺季的到来,娃哈哈在即饮茶品类中的市场份额并未站稳脚跟。在整体稳定的铺市率背景下,随着旺季即饮茶市场的快速增长,其市场份额逐渐受到挤压,自2024年6月以来一直在下降。直到2025年1月,其市场份额走势仍未出现回升的迹象。

对于热门品类的创新来说,如果品牌能够有前瞻性的布局,推动整个品类的增长趋势是美好的,但对于大多数群体来说,其实是自身的硬实力——渠道的执行力和品牌营销的心理占领能力。当热点品类快速增长时,大量集团加入,客户可选产品快速增加,不缺产品供应。谁能占据渠道货架和消费者心智,谁就能分一杯羹。就数据而言,娃哈哈在2024年的低糖即饮茶战争中,即使有舆论知名度的加持,也无法稳定自己的地位。

致敬创新:双柚汁

2024年3月中旬,主流舆论纪念宗老时,柚香谷微信官方账号的一篇文章《旗帜鲜明反对给娃哈哈“造神”,似乎给悼念的基调带来了一点不和谐的声音。

截图来自柚香谷微信官方账号。

抛开个人观点是非功过评论不谈,更让柚香谷苦恼的是,或许是娃哈哈的双柚汁,类似于自己宋柚汁的“高度”。

又是这款被柚香谷“关心”的娃哈哈双柚汁,今年也出现在娃哈哈官网的商品序列中。

不管这款产品有没有“致敬”的嫌疑,娃哈哈在产品创新上的一些“路径依赖”问题可能都可以从侧面解释出来。娃哈哈作为一个综合性的饮料集团,虽然手里有很多“经典国家IP”,比如可乐、激活、启力,但在近年来的产品创新中,确实很少有令人难忘的产品或品牌出现,尤其是作为第一个产品出现的时候。

也许这也是娃哈哈在未来的道路上,应该优化和重视的方向之一。传统、“经典”、儿时回忆等光晕,共同塑造,赋予娃哈哈“德高望重”,但是不断前进,或许需要更多的勇气和创新。

“被创新”:大师与“益品大师AD钙奶”

在娃哈哈的创新道路上,除了前路的考验,现在或许还要面对后方的“追兵”。

2024年底,一款名为“益品大师AD钙奶”的产品引起了媒体的高度关注。同样的“宗”字元素和同样的AD钙奶产品名称,很难不让人想起它和娃哈哈的联系。

据悉,该产品由娃哈哈离职员工组成的公司开发,目前已开始线上线下同步销售。据企业负责人介绍,2025年,大师系列产品年销售目标为10亿元——虽然远不如娃哈哈AD钙奶,但与娃哈哈有着千丝万缕的联系,在音量上有着共同的合作,值得深思。

立即赢得品牌CT数据显示,目前师傅饮料销售的产品有四种,包括三种不同数量规格的AD钙奶组合,以及一种乳酸菌饮料。从市场推广率来看,这些产品还处于刚上市的时期,市场推广率普遍较低。但未来还不知道一群熟悉娃哈哈AD钙奶的人会不会上演加多宝/王老吉之间的故事,和娃哈哈高度相似。

这也可能从另一个角度给了娃哈哈一个必须前进的警示和理由——即使是30年来一直处于国家级别的经典产品AD钙奶,门槛也可能没有那么高。如果娃哈哈想做得更好,他必须继续前进。

03、结论:娃哈哈,向前看。

在我们面前,娃哈哈似乎是一个正在转型的巨人。在决定前进的方向之前,首先要保证头脑和手脚的协调。昨天太重了,今天和明天来得太快了。这个巨人可能需要一些时间。

但是除了国家品牌的底色之外,娃哈哈手里的牌也远不止这些。

中国人自己的可乐——非常可乐,一直藏在雪地里,没有大规模推广。宏盛自己的食品工业设备制造等。,远没有娃哈哈的C端产品受到重视,也没有真正暴露在水面上。

更重要的是,虽然现代企业治理体系可能不会带来家庭文化的味道,但从另一个角度来看,娃哈哈,一个轻装上阵的现代企业治理体系,可能更适合激烈的竞争环境。

昨天的日子不能留下。重新振作起来,轻装上阵的娃哈哈,值得大家期待。

本文来自微信微信官方账号“立即赢得情报站”,作者:Lby,经授权发布的南瓜马,36氪。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com