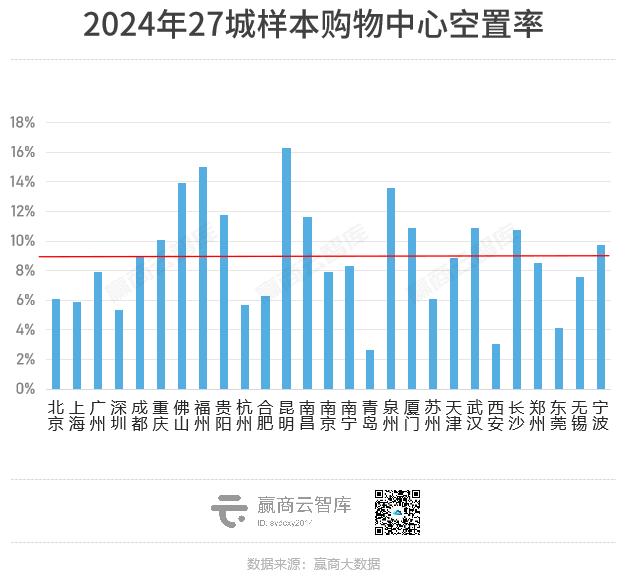

27城600 商场平均空置率创下“四年新高”

u200b商业市场,正进入深度转型期。

获胜者大数据监测显示,2024年,全国重点27个城市600 近四年来,样品购物中心的平均空置率创下新高。

其中, 购物中心占出租率95%以上的40%以上,购物中心空置率约30%超过10% (比去年同期减少0.85%) 。

01

解读典型的城市空置率

2024年,600 在样品购物中心分布的27个重点城市中, 超过一半的城市空置率环比上升,13个城市的空置率高于27个城市的空置率。 。

青岛,西安,东莞 样品购物中心平均空置率低于5%, 出租率领先 ; 天津,南宁,郑州 击败“反击战”,平均空置率低于27个城市,其中天津创27个城市减幅最大,摆脱了去年“承压者”的身份。

另边厢, 昆明、福州 出租率在27个城市垫底,后者城市空置率上升至15.03%,原因是区域商圈同质化竞争激烈。; 杭州 新增加供应量高,股票项目博弈加剧,推动城市空置率上升41.50%。

信息来源 :赢得大数据,统计时间 :2025年2月11日(由于踩板数据会实时更新,不同时期的统计数据会有所不同,会与之前发布的数据进出,但呈现趋势一致)

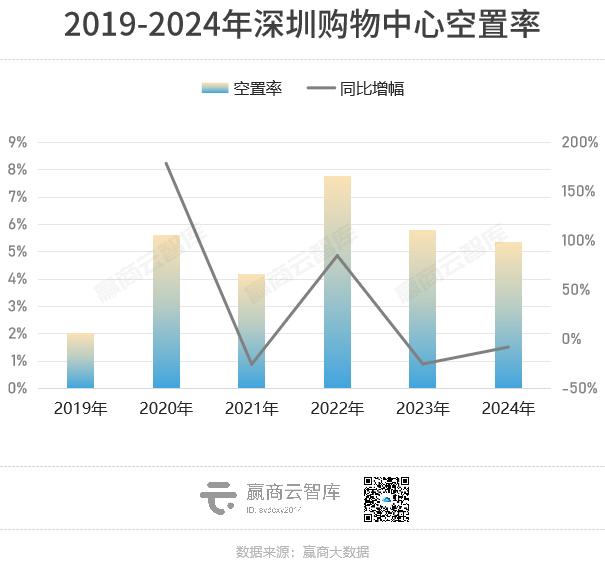

深圳:一线城市空置率最低,首店大幅上涨。

深圳购物中心的空置率爆发了当地消费市场的新活力。 从2023年持续下滑到2024年,同比下降8%,是一线城市的最低水平。 。其中,市商圈购物中心空置率为5.80%,区域商圈购物中心空置率为5.06%。

供给端看, 深圳2024年有23个购物中心进入市场,总量超过120万㎡ 。坂田万科广场 (把森林搬进商场) 、深圳·好运天地 (深圳首个“可呼吸开放商业街区”) 、深圳kaledo嘉乐道 (都市自然主义剧院式街区) 等待制造新的消费热点, 预租和后期运营稳步提升,开业率普遍较高。 ,所以尽管供给高度增加了竞争,但空置率仍在下降。

在深圳样本购物中心进行调查, 近60%的租赁率超过95%,存量项目实行灵活的租赁条款,实现品牌组合优化 。位于福田地区 深圳市领展中心城 改变B1层建设"Foodie 食品空间”,全年升级调整120 品牌,十月份销售额同比增长超过50%,年销售额超过38家。

需求方面,深圳全市零售消费市场在大力建设现代商业流通体系城市、港人北进热潮、“黄金内湾消费季”等优势因素的推动下,表现活跃。 到2024年,社会消费品零售额达到10637.7亿元,同比增速高于其他一线城市。 。

在此背景下,根据赢家大数据监测,2024年深圳购物中心品牌调整量超过5600家,开关店比例超过1.12; 新店数创近三年新高,区域知名度逐步提升。 。

展望2025年,深圳 带来约160万㎡宝安区、南山区新增供应,主要分布 ,深圳大悦城、深圳K11等代表项目 ECOAST、怀德万象汇 等等。粤港澳大湾区“超级工程”——深中通道正式通车, 深圳西部地区崛起 。

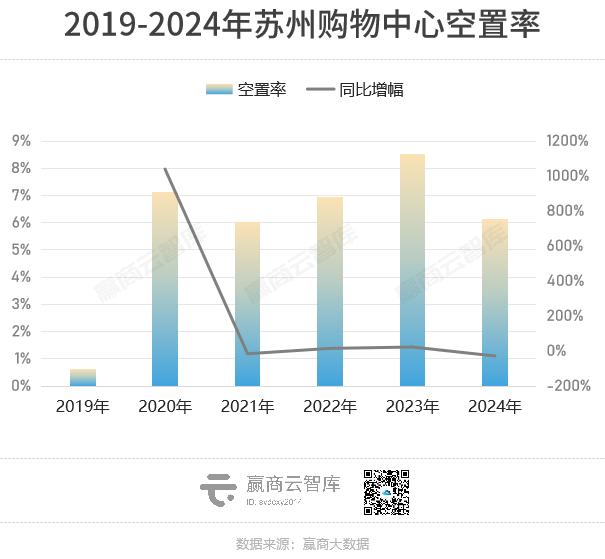

苏州:零总额首破万亿,空置率6.12%

2024年,苏州市社会消费品零售总额首次突破万亿元大关。 ,同比增长4.8%,达到10043.7亿元。 。这座城市的消费领域仍有挖掘潜力,经济总量超过2万亿,位居全国第六。

今年内,苏州样品购物中心 6.12%的空置率 。其中,市商业区样品购物中心空置率为5.92%,区域商业区样品购物中心空置率为4.46%。古城区“第一商业区”—— 观前街商圈改造提升显著有效 ,大大提高了市级商业区的租赁率。

供给端看, 苏州2024年有15个购物中心进入市场,带来超过100万的购物中心㎡新增供应 ,主要在主城区以外, 进一步释放区域消费需求 。龙湖苏州相城天街 (北苏州生活力中心) 、苏州尹山湖歌林公园、苏州昆山花桥中骏世界城等优质项目开业,零售市场质量提升。

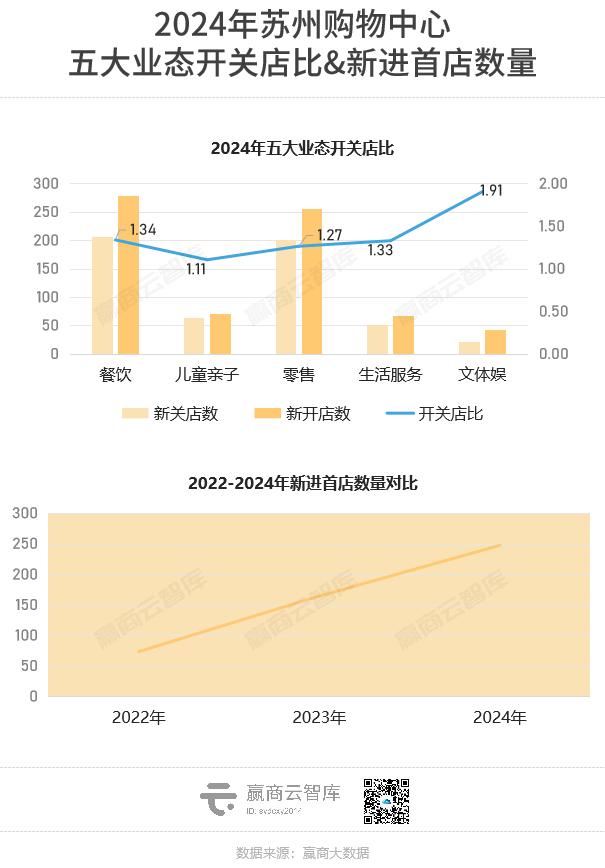

通过大幅度调整和引入新的消费模式,苏州标杆项目保持竞争力:

- 苏州中心商场 全年新品牌比例接近20% ,新店数量、能级压力苏州各商场;新品牌销售业绩提升100%以上,年销售额估计超过40亿元;

- 苏州星悦汇 紧抓二次元消费热潮 ,定位从潮玩Mall变成了苏州第一个潮玩动画文化中心,新推出了40多个二次元相关品牌(近一半是城市第一店),现在已经成为苏州二次元地标。

需求方面,苏州零售市场需求旺盛。根据赢家大数据监测,2024年苏州购物中心调整了1200多个品牌, 开关店比1.31 ;与2022年和2023年相比,新店数量分别增长235.14%。、50.30%。

苏州于2024年颁布“文化旅游十条”、支持政策,如“新旧置换”,从多个角度激发城市消费潜力。这个全球制造业重镇, 正逐步从“世界工厂”向“消费枢纽”转型 。经济稳步发展,经营主体信心增强, 今年苏州再次迎来供应高峰,总量近100万㎡ 。

贵阳:连续五年空置率上升

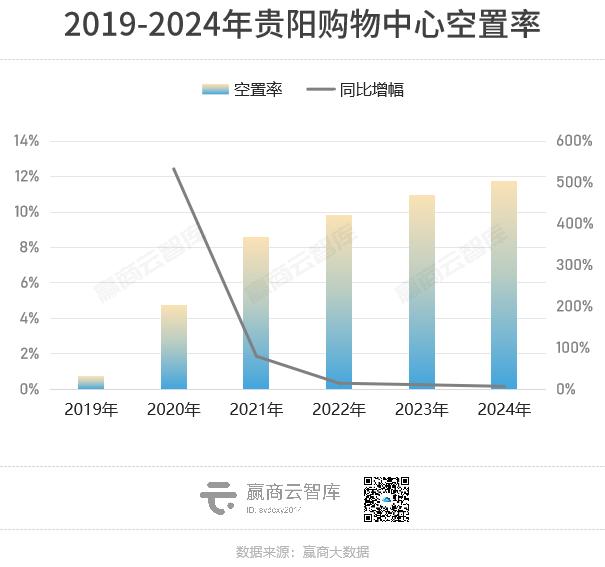

新旧置换,驱动“马车”消费。贵阳市社会消费品零售额2588.58亿元,比去年同期增长2.4%。

但 近几年新增供应不减,已经超过了隐性需求,增加了空置率去化难度。 。暴发黑天鹅后至2024年,贵阳样品购物中心 空置率持续上升,达到11.78%,创近六年新高 。市级商业区样品购物中心空置率为12.97%,区域商业区样品购物中心空置率为11.24%。

贵阳北站商圈 空置率超40% ,作为一个仍处于培育阶段的新兴商圈, 商业气氛较弱 。 贵阳荔星中心代表性项目正在进行大规模调整。 ——重新规划“一街”,重新规划“一街”,从“贵阳第一个豪场”转变为“文化艺术中心”、“八馆”、打破单一商品类型的“百店”。

新增加的供应, 贵阳2024年迎来5个购物中心入市,总量超过50万㎡ 。贵阳万象城 (华润万象生活在贵阳布局的第一个万象城) ,以及贵阳方圆汇海豚广场的股票改造项目。 (花果园区最大的儿童主题mall) 、贵阳国际贸易CC PARK (“欧洲威尼斯主题街区”增长升级) 、贵阳新印1950 discovery (印刷厂变特色文创园) ,聚集众多首店,创造新的消费热点,促进市场租赁需求升温。

借助新开业项目, 2024年贵阳首店数量创下新高,远超2023年和2022年总和。 。

今年,贵阳 这个计划带来了大约88万㎡规模 。2023年中国城市商业力排行榜 中间显示,贵阳作为 “质量发掘城市” ,在西部数字经济创新基地、全国生态休闲旅游目的地等全新定位、文化旅游高质量发展十项措施等优惠政策下, 有望进一步降低空置率增速 。

02

解读典型的项目空置率

将颗粒度细化到具体商场。2024年,全国重点27个城市600 样品购物中心内, 70%的项目租赁率高于90%、超过10%的项目租赁率低于80% ,这两者的比例相当于2023年。

其中, 位于强二线城市的近50%优质商业项目。 。随着区域经济的兴起,消费热点正从大城市转移到中小城市。与一线城市相比,在消费潜力、运营成本、政策支持等方面更具优势的强二线城市,品牌吸引力增强,样本商场空置率下降。

值得注意的是,商圈商业力位居全国TOP3之列。 广州天河路-珠江新城商业区,27个城市其他商业区占比领先。 。高级次项目竞合共生,商圈客流活力全国TOP1,租赁市场特别活跃。

深圳深业上城:空铺去化率居前列

根据赢家大数据监测,公园有独特的“公园” LOFT小镇 MALL 深圳深业上城,街区组合模式, 空铺去化率位居2024年27城样本购物中心前列。

一年之内,深业上城 继续深化公园经济、第一店经济、明星经济、香港人经济。 。

在品牌调整方面, 将近80个品牌(超过30个首店)全新推出 。零售业态,重点布局运动潮牌和特色零售,如宠物社区SUPAW ANTAHUB最新概念店,安踏作品集 SNEAKERVERSE、lululemon、salomon等;就餐饮业态而言, 引进10多家高价值餐厅,结合外摆和喷水池,营造微醺的社交空间。 。 购物中心的国际先锋时尚气质,不断加强。

同时,在过去的一年里,商场不仅举办了深圳中法购物体验周暨福田国际消费周、香港上城公园、2024年粤港澳大湾区花展、港星会议等。 超过300场策划活动 ,还 成为众多知名综艺IP的拍摄景点。 ,随着港澳客“吃住行一站式服务”的完善,话题激增。

据报道,这一标杆被认为是“深圳近三年成长最为引人注目的购物中心”, 2024年销售额达60亿元,年人流量达4600人次。 ,与2023年相比,均呈双位数增长。 深圳首家免税店于2025年开业,将进一步提升项目品牌吸纳力 。

重庆PARK108国泰优活城市广场:空置率连续三次下降,低于5%

根据赢家大数据监测,重庆Park108国泰优活城市广场经营近10年 近三年空置率连续下降,从20%以上降至2024年5%以下 。

Park108国泰优活城市广场是典型的下沉式商业。虽然位于“重庆经济心脏”,但由于地形落差,商场存在感较弱,知名度不足。为了打破僵局, 自2019年以来,围绕“年轻力量”开启了历时五年的调整之路。 ,品牌更新频率、硬件改造力度堪称商圈之首, 被网民嘲讽为“解放碑最努力的商场” 。

2024年,商场主入口及青年路、五四路下穿道、市政广场进出口等。 所有立面升级完成 ,美陈设计链接内外空间营造“立体感”, 全新规划的特色场景极具视觉冲击力 。

此外, 不断引入当地潮牌、流行茶咖、二次元等受年轻人青睐的业态。 ,并且注重打造门店多元化的感觉,比如年内扩大HARMAY话梅重庆首店SKU近30万件,升级为品牌商品储备最充足的门店。

到目前为止,Park108国泰优城市广场 完成年轻消费生态建设,迅速成长为重庆社会新地标 。据报道,场内ONE MORE、在全国范围内,文墨、话梅、WM等门店销售均居前列。

宁波万象汇:空置率同比大幅下降至5%。

宁波万象汇位于2024年,位于宁波钱湖CBD核心区,突破市场饱和困境, 空置率同比大幅下降至5%左右 。

宁波万象汇作为商圈的“后来者”,开张时, 宁波嵊州印象城、宝龙广场、宝龙广场、宁波钱湖天地等多家商场在周边400米内密集分布。 ,商业竞争尤其激烈。商场去年 调整定位 ,看看18-35岁的年轻潮流活力人群进行大刀阔斧的“焕新”。

业态组合“做宽”,调整品牌比例近70% 。新引进具有吸引力的地方经理品牌、城市第一店、二次元相关品牌,打造嵊州第一个二次元街区,商场年轻化指数飙升。

“做深”营销活动 。比如原创IP市场“遛GAI生活节”致力于单一品类市场,面包、咖啡、宠物等10多个市场在年内推出。 垂直主题,活动的社会属性极强 。

根据赢家大数据显示,2024年宁波万象汇日均客流量普遍高于上一年,具有显著的恢复活力。

03 结语

2024年,全国经济总体表现超出了悲观主义者的预期,商业正在波澜壮阔。

就空置率这一指标而言,城市间商业实力的对比发生了一些新的变化。—— 深圳崭露头角,南宁、天津、郑州“复苏”。昆明、泉州、武汉、福州、贵阳、长沙的商业活力仍需焕发青春。 ;购物中心的“承压者”需要警惕,表现出色的“尖子生”可以作为方向标。

根据麦肯锡的最新研究报告,2025年我国经济势头良好,一二线城市购物中心空置率有望下降。

统计学范围表明 :2019年1月1日至2024年12月31日,北京、上海、广州、深圳、成都、重庆、佛山、福州、贵阳、杭州、合肥、昆明、南昌、南宁、青岛、泉州、厦门、苏州、天津、武汉、西安、长沙、郑州、东莞、无锡、宁波等27个城市拥有600多个优质购物中心。

本文来源于“赢商网”,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com