这一类,被山姆、奥乐齐、盒马、胖东来盯上了。

进入2024年后,一种现象已经从稀缺变成了常态。更多的消费者指向啤酒配料表,询问工作人员在超市酒架前、餐厅吧台或餐桌前的需求,并向工作人员提出用户需求。乍一看,这是一个普通的动作,但实际上是消费意识和消费观念的变化。产业“水啤”下台,“自酿啤酒”上位,这种趋势在客户的不经意间改变了行业的发展。一些零售专家曾经说过,“消费模式的情况必须反映在后台数据中”,从国内啤酒行业的数据变化可以看出趋势的发展。

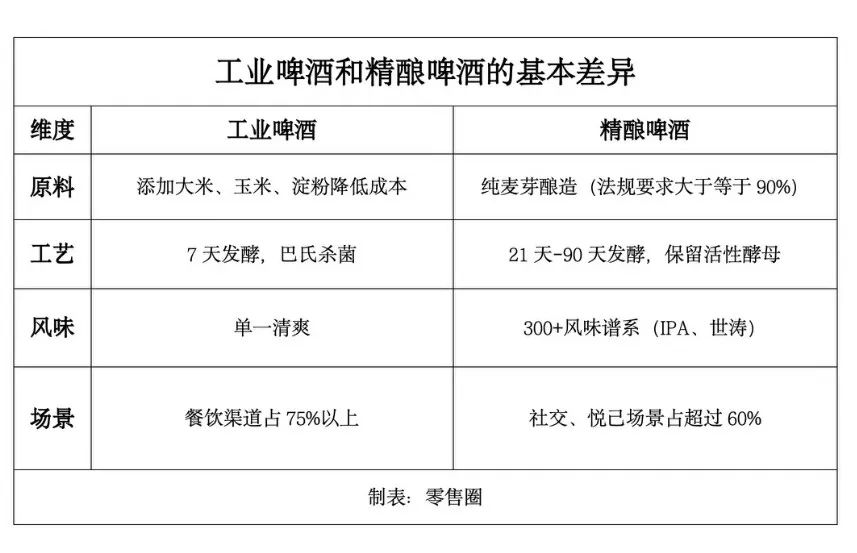

依据欧睿国际(Euromonitor)根据中国酒业协会的数据,自2005年以来,我国啤酒总产值和销量均呈现明显增长趋势,并于2013年达到顶峰,总产值和销量均超过5000万千升,随后进入下滑区间,2021年市场规模约为1740亿元,总销量为3560万千升;2022年,市场规模略有下降至1722亿元,销售额下降至3430万千升;2023年规模回升至1750亿元,销售额持续下降至3350万千升;根据国家统计局的数据,2024年1-11月,中国规模以上企业累计啤酒产量为3277.4万千升,同比下降1.5%。细心的读者可能已经发现,自2021年以来,中国啤酒市场呈现出“总量减少、结构升级”的特点,其中,自酿啤酒的逐渐渗透和被消费者认可是一个非常重要的因素。细心的读者可能已经发现,自2021年以来,中国啤酒市场呈现出“总量减少、结构升级”的特点,其中自酿啤酒的逐渐渗透和被消费者认可是一个非常重要的因素。让我们来看看。工业啤酒与自酿啤酒最基本的区别。

由此可见,工业啤酒与自酿啤酒的区别一目了然,工业啤酒在原料和工艺上,首先要达到的目的是控制成本,由于口味单一,不符合消费者从“喝饱”到“喝好”的消费驱动,而且由于健身、控糖等健康意识的觉醒,酒精含量低(3-4%vol)与低麦芽浓度的工业啤酒贴上“水啤”标签。而且在总量下降的趋势下,“自酿啤酒”确实逆势上扬,同样来自欧睿国际(Euromonitor)根据中国酒业协会的数据,2021年自酿啤酒销售额约为185亿元,2022年销售额达到230亿元, 2023年,销售额突破300亿元,2024年达到400亿元,有机构预测2025年,国内自酿啤酒市场规模将达到875亿元,距离千亿跑道只有一步之遥。与此同时,华润啤酒、青岛啤酒、百威亚太中国区2024年上半年中国工业啤酒五大啤酒公司销量同比下降3.4%、7.82%和8.5%。与此同时,华润啤酒、青岛啤酒、百威亚太中国区2024年上半年中国工业啤酒五大啤酒公司销量同比下降3.4%、7.82%和8.5%。另外两家啤酒公司的利润都在下降。但是到了2024年,这个“小众”终于走向了大众。数据显示而一线城市自酿啤酒渗透率已达35%,新一线城市超过25%,二三线城市也在迅速跟进。这一爆炸性增长并非偶然,而是消费升级趋势下的必然趋势。一扬一抑之间,冰火立现。但这是不争的事实。

火热的市场必然会带来逐利资本,天眼查专业版数据显示,截至2025年元月,全国已有13000多家与工艺相关的企业;其中,2024年1-7月,新注册的相关企业超过2300家,从成立时间来看,60.9%的相关企业已经成立1-5年,成立时间不到1年,占25.2%。从2022年开始,“自酿啤酒”设备制造商成为各类专业展会上备受关注的人群,详细咨询了小酒馆、小酒吧或小餐馆的许多企业家的联系方式。随着小作坊式的“传统工艺”作坊从“星罗棋布”到“燎原之势”,“传统工艺”啤酒因其口味多样,从乌梅桂花工艺到糯香柚子西打,从绿豆凉麦到茉莉茶工艺,为市场个性化需求提供了多样化的满足。首先,追求新鲜感的年轻人聚集的消费场景得到了认可和青睐。同时,由于生产工艺复杂,生产时间长,冷藏运输要求高。各种烦恼,如保质期短,虽然增长迅速,但限制了其普及规模。

"有需求的地方就有市场"。在小酒馆、餐馆、火锅城、夜市摊等工艺品教育中,味蕾并不局限于“工业啤酒”的沉闷,当你打开小红书,你也可以看到网友们分享自己和工艺品的故事。当铝罐灌装线的成本从2000万元降到500万元时,资本的流行和生产成本的降低不仅带来了资金的支持,也促进了整个行业的规范化和规模化发展。在供应链体系日益完善的加持下,自酿啤酒从车间式生产向现代化酿造转型。“自酿啤酒已经完成了从“贵妇”到“邻家小妹”的身份转变,“廉价精酿”的称号时有发生。电商平台将优布劳的“第一小麦”卖到9.9元,泰山原桨七日鲜”卖到12元。当熊猫工艺的“国潮”设计成为Z时代群体的新宠时,当“廉价工艺”销量同比增长80%以上时,“廉价工艺”就像零食一样,具有“社会货币”的属性。当18-35岁的社会主要消费者在工艺啤酒市场贡献了75%的销售额时,“廉价精酿”完成了全场景的消费支持,带来了爆发式的爆发。在市场份额竞争中,传统啤酒巨头、新兴高端品牌和国际品牌纷纷加入。传统啤酒巨头、新兴高端品牌、国际品牌纷纷加入市场份额竞争。国内排名靠前的五大啤酒公司已经进入“廉价工艺”跑道,努力在整体市场下行趋势下抓住少数细分增长类别。

一直走在消费前沿的餐饮零售企业,自然是“水暖鸭先知”,自主品牌的餐饮标杆“海底捞”“海底捞“德国小麦啤酒”不仅成为其餐厅的明星产品,而且成为众多零售商的促销单品,国际巨头“山姆会员”该店率先突破,推出多口味自有品牌“廉价工艺”,国内零售行业龙头企业。“盒马鲜生”不但敏感地发现了这种销售趋势,更是一口气推出了“常温精酿”、“精酿鲜啤”、“果味精酿鲜啤”、平民超市“奥乐齐”“自酿啤酒”自主品牌Karlskrone也对其“粉丝”有着深刻的联系,而零售行业的另一家龙头企业“胖东来”则“另辟蹊径”,“零系列精酿鲜啤”等系列产品一举实现了“全国首创”。清洁调料、绝低价格的“廉价工艺”颠覆了消费者对“自酿啤酒”的认知,其自主品牌“DL"德式小麦啤酒更是以330ml的价格售出2.5元,“胖东来”必买商品排名第一的单品,为了让更多的人体验到好的产品,避免“采购”暴利,“胖东来”宣布“限购令”应运而生。从这个角度来看,2024年夏天的高温推动了“廉价工艺”在全国市场的“爆炸”,许多零售企业定制生产“廉价工艺”。“陕西赋比兴酒业”是国内最大的啤酒OEM工厂更加加班满足订单需求。2024年的启蒙,意味着2025年将是“廉价精酿”的热门“元年”。

但我们不得不看到的是,“自酿啤酒”还没有专属的国家标准。虽然五大啤酒厂联合进入,但新兴垂直品牌“优布劳”拥有10多万终端网点,创建于2013年的“熊猫工艺”年销量为3亿元。许多资本和制造商希望在这条即将成为1000亿元的跑道上获得“利润”。许多中小企业没有沉下心来“打磨”商品,而是像趋势一样追逐热点。曾风靡一时的“拿铁啤酒”现在还有多少人记得?虽然“金星啤酒”的“信阳毛尖”、“茉莉茶”、“西湖龙井”等茶啤的火爆,极大地突破了冬季啤酒淡季的观念,但“李鬼”的速度远远超出了我们的想象;“六只天鹅”的创意让10升的“大桶工艺”在网上流行起来,“八只天鹅”、“最美天鹅”便“如影随行”蹭走流量;在无边界的网络时代和巨大的中国市场,低档的“廉价精酿”都在“大展身手”、“群魔乱舞”。虽然配料表上显示了“麦芽、酒花、水、酵母”,非常干净的原材料完全符合执行标准,但是我们知道每种原材料的质量差别很大,但是零售价在8元/1L左右,零售商还是有20%以上的毛利,所以我们不得不质疑它的原材料质量。毕竟零售行业只有一个“于东来”。

到目前为止,市场上还没有领先的工艺啤酒品牌,或者说,虽然进入市场的人很多,但真正沉下心来打造高品质产品,满足市场需求的商家并不多。虽然与欧美10%-25%的市场份额相比,中国自酿啤酒行业还有很大的增长空间。“廉价精酿”作为“消费升级革命”中的宠儿,正在上演啤酒行业的“战国时期”。这条1000亿元的跑道不仅需要商品创始人,还需要能够提升产品实力和品牌实力,整合供应链、教育市场、建立标准的领导者。只有在质量和规模之间找到平衡,才能在竞争中脱颖而出。与此同时,行业还需要建立更加完善的标准体系,确保市场健康有序发展。“自酿啤酒”和“元年”的故事在2025年刚刚开始,但很有可能成为中国啤酒进化史上的一个“里程碑”。

本文来自微信微信官方账号“零售圈”,作者:零售荆言,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com