这一次,轮到黄仁勋做预期管理了。

ARK CathieCEO木头姐姐 Wood曾经说过:“科技公司的市场太小了,它只奖励几只股票”。

在AI浪潮下,黄仁勋和英伟达就是「被奖赏者」,北京时间2月27日凌晨,英伟达再次交出超华尔街分析师预期的最新财务报告——2025财年第四财季(对应2024年11月至2025年1月)英伟达收入393.3亿美元,同比增长78%,净利润220.9亿美元,同比增长80%。

换言之,整个2025财年,英伟达总收入达到1305亿美元,净利润达到729亿美元,同比增长3位数。

而且之前由于DeepSeek产生的「恐慌」目前,英伟达的市值已经回到了3.2亿美元,这似乎也被英伟达的业绩所平衡。

英伟达高管在财务报告发布后的电话会议上再次称赞DeepSeek,黄仁勋说:DeepSeek-R1点燃了全球的热情,这是一项优秀的创新,但更重要的是,它开源于世界级的推理AI模型,或思维链和强化学习技术。

在此之前,黄仁勋对投资者的恐慌表示:“投资者从DeepSeek在人工智能领域的进步中得到了错误的信息,这已经不是第一次提到DeepSeek了。

或许黄仁勋想表达的是,这个人,他比任何人都懂DeepSeek,「营销大师」也更擅长借「DeepSeek的势头」前行。

1、仍然是AI的大赢家,但是收入火车头增长放缓。

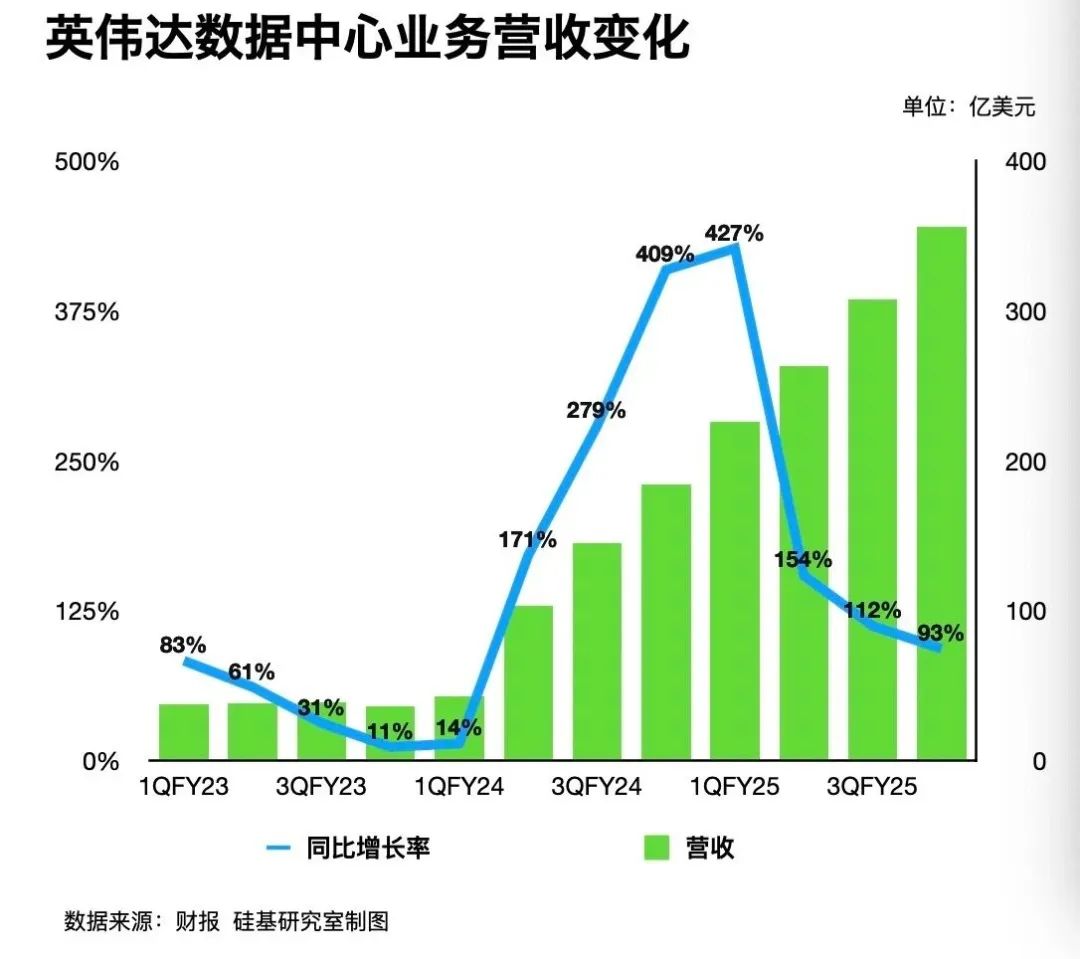

游戏业务下降,数据中心业务上升,是英伟达基本面的核心逻辑,两大业务总收入占英伟达总收入的90%以上。

最近一季度,数据中心业务占英伟达总收入的91%,同比增长93.3%。从长时间线来看,这也是第一次占比超过90%。

也就是说,英伟达的大规模增长仍然依赖于「AI基建」——数据中心。

影响这种营收火车头动力的主要因素有两个:第一,英伟达的AI芯片是否足够强大?第二,云厂商、科技巨头等下游客户是否愿意大力投资。

虽然英伟达管理层在财务报告电话会议上反复提到,最新AI芯片Blackwell的销售额「超出预期」,增加了数据中心的贡献,给这个季度带来了110亿美元的收益。根据The之前的说法 据Information报道,微软、亚马逊、谷歌和Meta已经向Blackwell服务器下达了超过100亿美元的订单。

强调自主研发芯片的大型科技公司仍然严重依赖英伟达。特别是海外云厂需要建立庞大的计算集群,以计算率储备领先的竞争对手。英伟达先进AI芯片的优势是「总拥有成本最低」。正如黄仁勋所说,虽然其它芯片可能更便宜,但是要综合考虑性能和使用成本。

如果计算总账,英伟达GPU提供的产品成本更低,尤其是对于强调能耗的数据中心,巨头们更关注芯片。「能效比」。

但是,尽管芯片足够强大,下游客户也愿意为此买单,但是从财务报告来看,英伟达数据中心业务的增长已经明显放缓,从六个季度到现在已经结束了。「三位数高增」,环比下降趋势也非常明显。

这当然是正常的。

第一,当数据中心业务从十亿规模向百亿规模迈进时,由于量级不同,增长自然会变得更加困难。

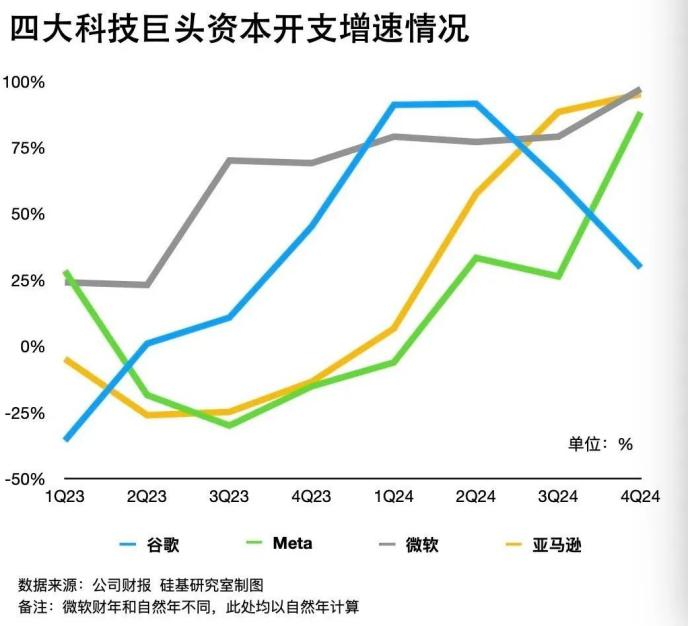

第二,还与下游客户的资金支出和扩张周期有关。我们自己做。《「Seek恐慌恐慌恐慌」,为什么很难阻止微软们疯狂地撒钱?”提到,尽管云厂商仍在大规模布局AI基础设施,但相对增长也将放缓。

在下一季度的业绩指导中,管理层也暗示着类似的情况,预计季度收入增长率将下降到65%,这是近几个季度的最低水平。

这个也意味着,对于英伟达,人们需要管理。「增长预期」——会增长,但是暴涨的时代已经过去。

2、黄仁勋比任何人都想成为DeepSeek。「知心人」

在英伟达的浪潮中「黑天鹅」,由于DeepSeek引起的投资者质疑,英伟达的市值一度缩水超过6000亿美元。

事实上,市场对英伟达的质疑集中在英伟达在推理端的统治力上。昆仑万维CEO方汉此前在一次直播中指出:“(英伟达)之前股价一路上涨,是因为所有投资者都在赌他的训练卡。”

但是在推理方面,DeepSeek使用「软硬兼施」等待一系列算法和工程创新,完美榨取GPU资源,也做到了与过去相同。「堆算率」同样的效果,在推理场景中,任务更加清晰,强调效率,大家都会关注推理芯片。「性价比」——可继续使用英伟达的高价GPU,或者是他的竞争者——AMD、英特尔或FPGA、专用芯片,如ASIC。

国泰君安指出,ASIC有配套的软硬件全栈生态,用于制作特定场景。虽然单个ASIC的计算率与最先进的GPU相比仍有差距,但整个ASIC集群的计算率利用效率可能更高,同时具有明显的价格和功耗优势。

行云集成电路的创始人季宇(知乎博主mackler)也提到了一个观点。大模型推理对计算率、内存空间、内存带宽、互联带宽、IO带宽、灵活性和可编程性提出了更高的要求,也给了AI。 Infra带来了更多的机会。

他提到:“英伟达目前的解决方案是单机多卡,多机组成同构的超级系统,同时保持每个维度的指标位居第一。今天,在这种物理需求的极端需求下,在模型复合workload极其分离的需求下,异构系统实际上有更好的上限,可以打破NVidia创造的全面第一的神话。”

Arm CEO Rene 在一次采访中,Haas也直言不讳地表示,针对实施相对低强度任务推理芯片的需求爆发,将为英伟达的挑战者提供机会。"其他AI芯片的销量大幅增长只是时间问题."。他说。

在过去的几个月里,新推理芯片公司的数量和融资支持都在增加。Tenstorrent是一家芯片初创公司,它宣布获得近7亿美元的融资,而Etched去年宣布获得1.2亿美元的新融资。在此之前,一家名为Groq的创业公司更是发表了言论。「在三年内赶超英伟达」。

然而,英伟达和黄仁勋显然没有闲着,所有这些预测都必须增加一个前提。——「长远来看」。

英伟达的反应速度实际上非常快,除了黄仁勋本人通过DeepSeek反复营销。

第一,DeepSeek并没有绕过英伟达CUDA生态,但是他们非常了解并且擅长使用CUDA生态,认识到这一点的英伟达也一直优先考虑DeepSeek。

最近,针对DeepSeek-R1的本地化部署,英伟达开源了第一个基于Blackwell架构的改进方案。——DeepSeek-R1-FP4,DeepSeek昨天开放了DeepEP通讯库,英伟达下午将其集成到自己的分布式计算框架Megatron-LLM中。

其次,DeepSeek以开源加成本推动模型商业化,本质上也在推动推理算率市场规模扩张,这当然是英伟达希望市场越来越大的一件好事。

至少从目前来看,他是唯一能影响英伟达的人。一个是老生常谈的产能和供应链问题,主要是与台积电的合作。此前,媒体报道称,英伟达最新 今年,Blackwell架构GPU芯片已经包下台积电先进的CoWoS-L封装产能,超过70%的CoWoS-L,预计每季度出货量将增长20%以上。

另外一个是产品路线图。根据英伟达目前公开的Blackwell后三代路线图——Blackwell Ultra(2025年),Rubin(2026年),Rubin Ultra(2027年)。在财务报告电话会议上,黄仁勋提到英伟达在早期生产Blackwell时遇到了问题,并表示他已经吸取了教训,并确定了Blackwellll。 仍然按计划发布Ultra。

在科技行业,当一家公司成为巨头时,它面临的风险更大,而不是更小,不仅仅是因为每一代技术变革的不确定性,更是因为它应对竞争的变化,这对于英伟达来说也是如此。

本文来自微信微信官方账号“硅基研究室”,作者:kiki,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com