英伟达:Deepseek,戳破老黄的“皮衣”?

英伟达 (NVDA.O)北京时间2月27日凌晨,美股市场发布后。 财年第四季度2025财年财报(截至 2024年1月),具体内容如下:

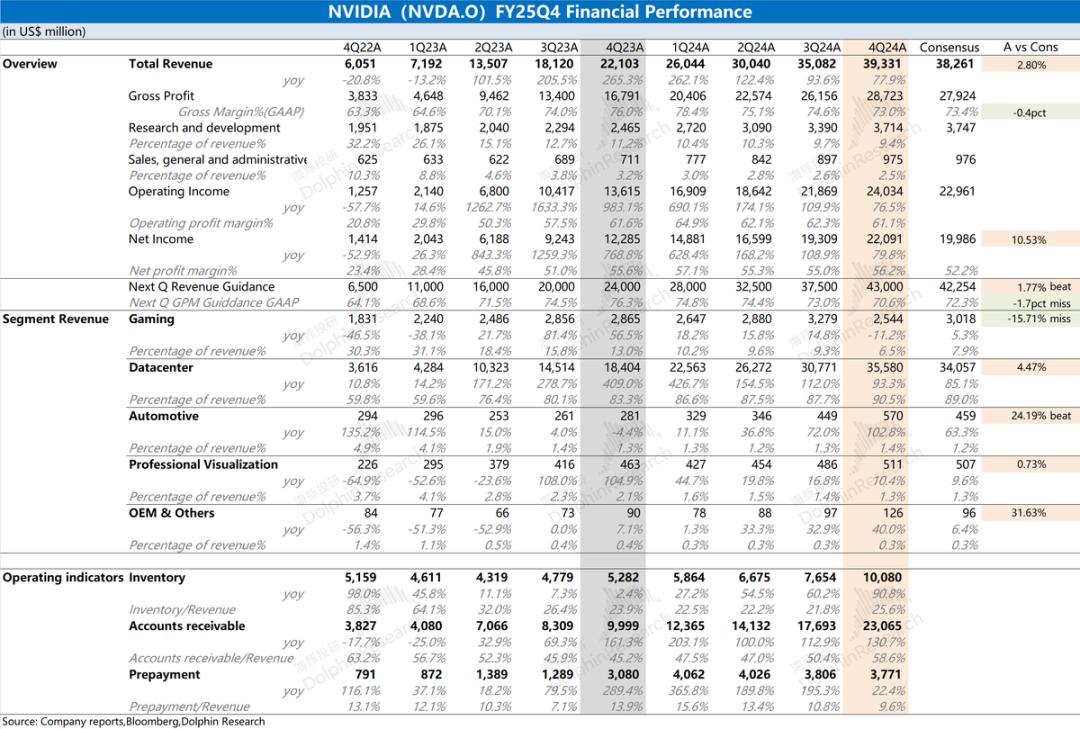

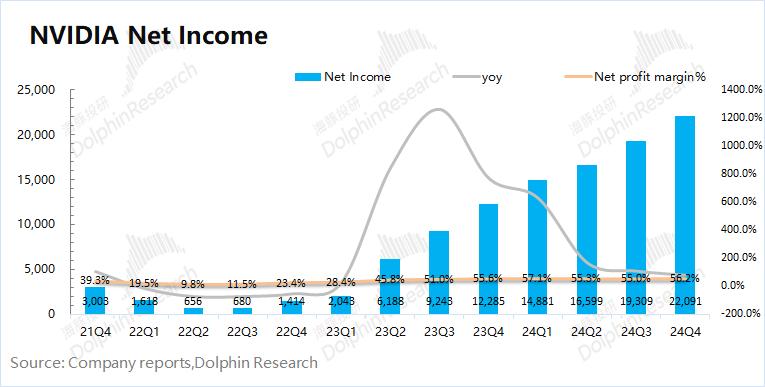

1、整体表现:收益端保持高增长,毛利率持续下降。英伟达本季度实现营收393亿美元,比去年同期增长77.9%。企业收入增长,主要是由于数据中心项目需求和Blackwell出货量的增加。英伟达本季度实现毛利率(GAAP)低于市场预测的73%(73.4%)。但是,由于Blackwell量产上坡等因素,公司的毛利率受到了一定程度的影响。本季度净利润为221亿美元,同比增长79.8%,利润方面再创新高。

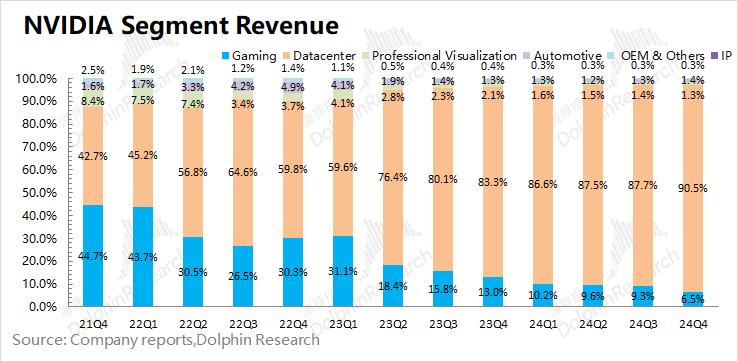

2、核心业务状况:数据中心是业绩的最大贡献,收益比例提高到90%。

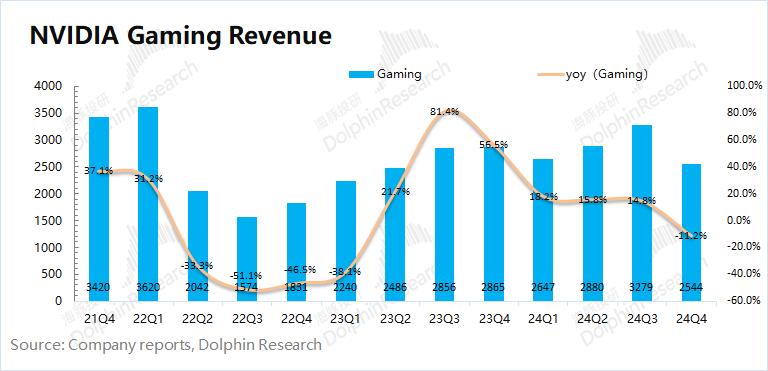

第一,本季度游戏业务同比下降11%。虽然这个季度有两次下滑,但还是远远优于AMD(同比下降58.8%)。海豚君认为,由于该公司即将推出RTX50新产品,该公司本季度游戏业务有所下滑。但新产品推出后,有望带动公司游戏业务复苏;

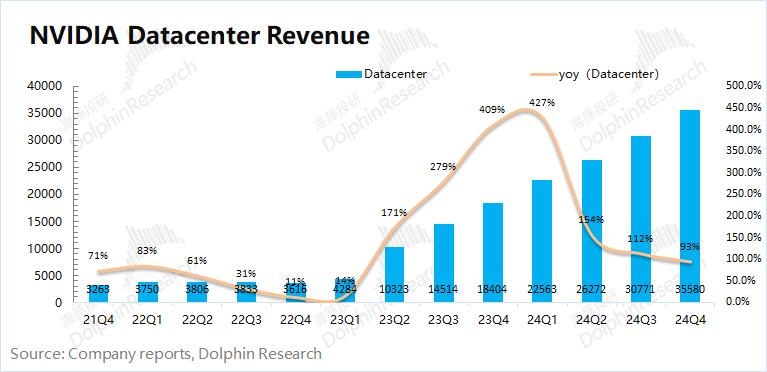

第二季度数据中心业务同比增长93.3%,通常由大模型、推荐引擎和生成模型组成 需要推动AI。由于云服务制造商和其他资本支出的增加,业务的增长。在这个季度,Blackwell贡献了110亿美元,这给公司的数据中心业务带来了明显的增长。

3、主要财务指标:新产品备货明显增加,成本率稳步下降。在这个季度,英伟达的运营费用率持续下降到11.9%,收入的增长率抵消了费用的增长。本季度,该公司的存货端大幅上升至101亿美元,主要受到Blackwell商品备货的影响,但目前的存货比例仍处于相对较低的水平。。

4、下季度引导:英伟达预计2026财年第一季度收益430亿美元(正负2%),同比增长65.1%,略高于彭博一致预期422亿美元;第一季度毛利率为70.6%(正负0.5%),低于彭博一致预期72.3%。

海豚君的总体观点:财务报告数据一般,引导预期还可以。

英伟达这个季度的财务报告数据很普通,收益端无法维持过去的beat引导。 “20亿美元”的表现,毛利率也略低于市场预测。虽然Blackwell为本季度提供了增量,但是GB200的上坡状况影响了本季度收入的进一步提高和毛利率的表现。

与财务报告数据相比,下季度引导还可以。公司预计下一季度营收将达到430亿美元,营收导向优于下降后的买方预期(周边420亿美元)。受Blackwell量产上坡影响,下一季度公司毛利率将进一步下降至70.6%,并将在2026财年上半年继续承压。

对英伟达来说,市场最关心的是这些方面:

第一,Blackwell的进展:Blackwell在本季度实现了110亿美元的收入。虽然GB200上坡缓慢,但是B200商品出货量的增加支持了Blackwell系列的收益。由于公司很快就会推出Blackwellll 目前,Ultra系列产品正处于商品过渡阶段,真正的Blackwell产品周期将主要关注2026财年下半年。;

Deepseek的影响:Deepseek的低成本战略在一定程度上影响了市场对英伟达和计算产业链的预期。虽然目前H系列产品性价比也不错,但更好的硬件性能仍然可以带来促进作用。由于世界上90%的AI开发者和公司使用CUDA,各种主流工具将更容易使用。与CUDA相结合的英伟达显卡,将达到更好的效率,是比较优选的方案,这是一个比较优选的方案。

但是这里要注意的是,Deep Seek的经济性会带动应用领域的爆炸性落地,但新的需求会侧重于推理计算能力的需求。与训练计算能力的绝对垄断不同,用户可以在推理计算率上选择更多的范围。英伟达的估值溢价由两部分组成:行业高Beta和业务高堡垒。

Deepseek将带来更高的行业计算能力需求,但是它可能会影响英伟达的环城河预期。

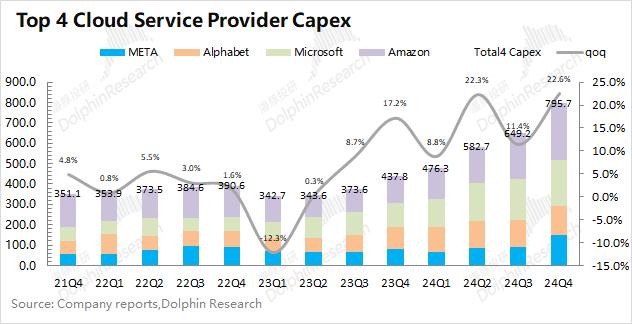

三是大厂资本支出:根据最近的大厂数据,全球核心云服务巨头(meta、谷歌,微软和亚马逊)的总资本支出仍然保持较高的增长。。本季度,2024年第四季度总资本支出达到795.7亿美元,同比增长81.6%,2025年资本支出计划分别有不同程度的增长。

总的来说,海豚君认为英伟达本季度的财务报告比较一般,但是Blackwell的收入和下季度的收入指导还是可以的,但是公司并没有给出更多的亮点。因为云服务巨头是公司最大的买家,虽然目前资本支出预期还是不错的,但是后续还是要密切关注具体的变化。

因为公司将在2026财年下半年推出新产品,这也将是云服务巨头采购的重点,每个公司的资本支出预计基本呈现出“前低后高”的趋势。所以目前还是公司的商品过渡期,而下一代Blackwelll 在此期间,Ultra的进展将是市场的主要焦点。

下面是详细的分析

第一,英伟达的业务状况

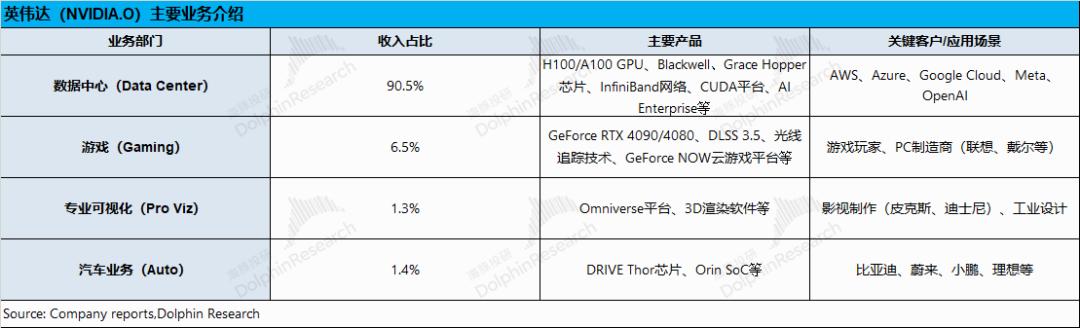

随着英伟达数据中心的增长,它已经成为目前公司收入中最大的项目,占90%。虽然游戏业务也在增长,但比例仍然被挤压到不到10%。

具体业务方面:

1)数据中心业务:它是目前最重要的焦点,其主要产品包括H100、A100、公司的核心客户是亚马逊、微软、谷歌等云服务大厂,Blackwell等计算率芯片;

2)游戏业务:企业在独显市场仍处于领先地位,目前主要产品为RTX40系列,主要客户为玩家和PC制造商等;

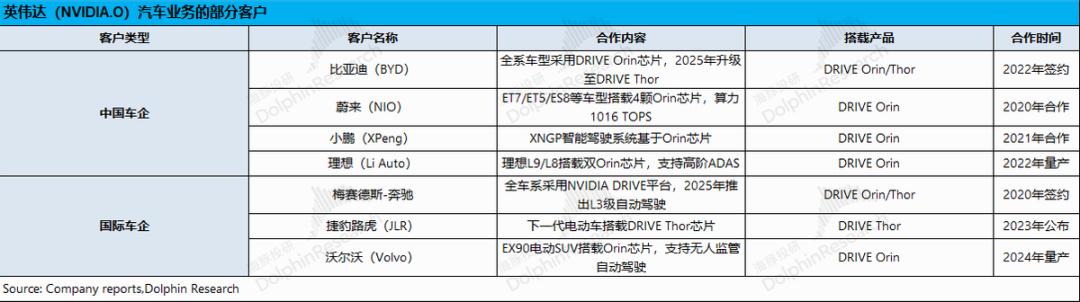

三是专业可视化和汽车业务:目前两项业务占比相对较小,都在1-2%左右。其中,皮克斯、迪士尼等专业可视化业务的主要客户。汽车业务主要是Orin芯片和Thor芯片,客户主要是比亚迪、小鹏、理想等汽车公司。

第二,核心绩效指标

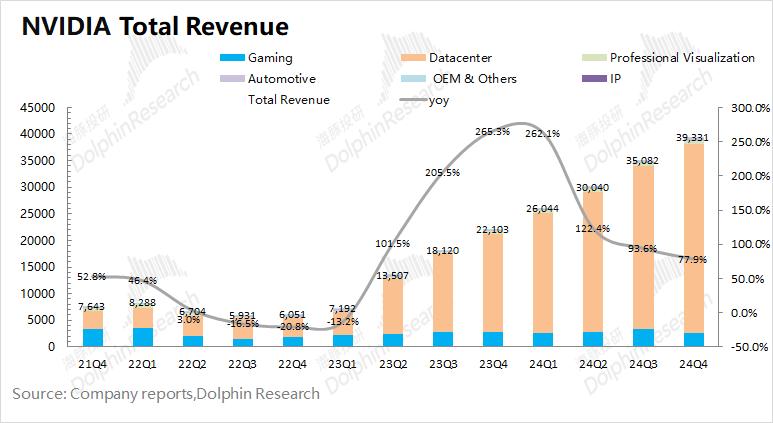

2.1 营业收入:英伟达公司在2025财年第四季度实现营收393.3亿美元,同比增长77.9%。本季度公司收益持续上升,主要是由于下游数据中心业务高增长的推动。

展望2026财年第一季度,公司收入将继续增长。第一季度,英伟达估计收入430亿美元(正负2%),与彭博一致预期的422亿美元相比,同比增长65.1%,其收入增长主要来自于Blackwell商品在数据中心业务上的增长。此前,由于GB200上坡缓慢,市场主流买家将下季度预期降至420亿美元左右,这一指导略优于市场预测。。

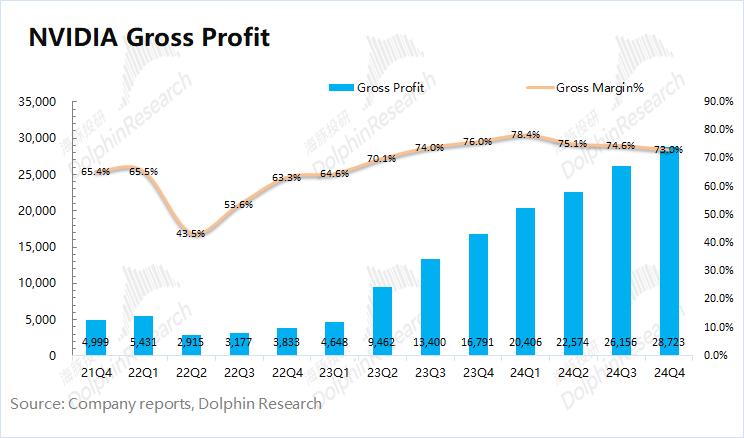

2.2 毛利率(GAAP):英伟达在2025财年第四季度实现毛利率(GAAP)略低于彭博一致预期的73%(73.4%)。目前公司的毛利率主要受数据中心业务的影响,而Blackwell本季度的大规模生产和上坡直接影响了公司的毛利率。

此前,公司感到“Blackwell商品的中长期毛利仍将达到75%的周边”。所以随着Blackwell量产的加快,公司的整体毛利率也有望再次上升。但是,在目前产能上升的过程中,毛利率会受到一定程度的影响。

2026财年第一季度,英伟达预计毛利率为70.6%(正负0.5%),低于彭博一致预期(72.3%)。在人工智能等需求的推动下,公司毛利率的中心已经从65%上升到70%以上。由于Blackwell新产品备货上坡,公司最近毛利率下降。随着大规模生产的加快,公司的毛利率有望回升。

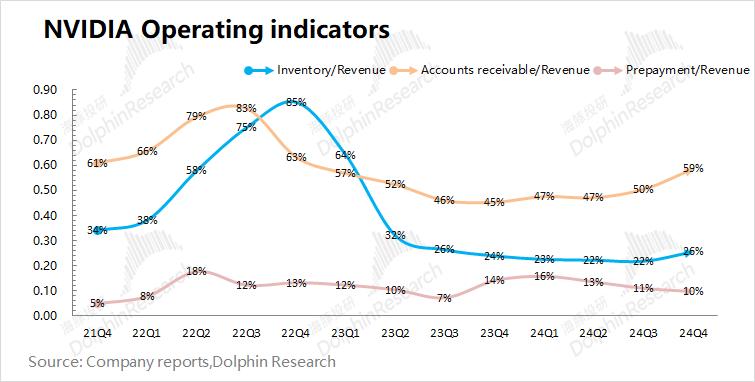

经营指标状况2.3

1)库存/收益:本季度比例为26%,环比增长。。由于Blackwell商品备货的影响,本季度公司存货大幅上升至100.8亿美元。库存的增加,在一定程度上影响了公司的毛利率。由于公司收益端仍在高位增长,公司存货比例仍处于相对较低水平。

二是应收账款/收益:本季度比例为59%,有所上升。。虽然公司的应收账款不断增加,但是在收入增加的作用下,仍然处于较低的位置。

核心业务进展第三

2025财年第四季度,在AI等需求的推动下,英伟达数据中心业务在公司收入中的份额不断扩大,达到90.5%。数据中心业务是影响公司业绩的最重要因素之一,游戏业务的比例被挤压到10%以下。

3.1 资料中心业务:英伟达数据中心业务于2025财年第四季度实现营收355.8亿美元,同比增长93.3%。数据中心业务是市场最大的焦点。本季度的增长一般是由Blackwell产品和H200出货增长推动的,主要用于大型语言模型、推荐引擎和生成模式。 AI 实践和推理应用程序。本季度公司数据中心同比增长由计算端情况推动。

细分来看:企业数据中心业务收入为326亿美元,比去年同期增长116%;网上收入为30亿美元,比去年同期下降9%,公司正从包含Infiniban在内的小型NVLink中获得 转换到含有Spectrum 大NVLinkX 72。

本季度,Blackwell带来了110亿美元的收入,为本季度数据中心业务的增长提供了明显的增长。虽然GB200上坡缓慢,但是B200在一定程度上填补了GB200的影响。

目前市场的主要关注点是:Blackwell 在2026财年下半年,Ultra的进展以及对业绩的贡献。。而且在此之前,H20等商品急单也在一定程度上给公司的业绩带来了一定的填补。

因为目前云服务提供商约占公司数据中心的收益已达到 50%,所以云服务的资金支出直接关系到公司的数据中心业务。从meta、根据谷歌、微软和亚马逊的资本支出,本季度四家公司的总资本支出达到795.7亿美元,同比增长81.6%。。结合公司数据中心业务同比增速77.9%,两者增速相对接近,英伟达在巨头资本支出中的份额保持稳定。企业资本支出的不断增加,为企业数据中心业务的增长提供了保障。

随着Deepseek的低成本策略的出现,市场对大型服务器制造商的资本支出产生了担忧。从核心厂商最近的交流来看,4家核心厂商仍在不同程度地增加2025年的资本支出,这为公司和AI产业链带来了支持。

由于英伟达GB200量产上坡缓慢,下游客户将主要转向Blackwelllll。 购买Ultra,整体资本支出将呈现“前低后高”的趋势。虽然H20等产品的紧急订单在一定程度上填补了上半年的表现,在Blackwell系列中,该公司的真实产品周期仍将关注Blackwellll2026财年下半年。 Ultra的进步。

3.2游戏业务:英伟达游戏业务在2025财年第四季度实现营收25.4亿美元,同比下降11.2%。Blackwell和Adadall主要是因为这个季度 GPU供应有限。

结合AMD的表现,海豚君认为英伟达在这个季度获得了更多的市场份额。本季度,AMD的游戏业务同比下滑58.8%,仅为5.63亿美元。英伟达的下滑幅度明显优于AMD,公司仍将获得更多独特的份额。

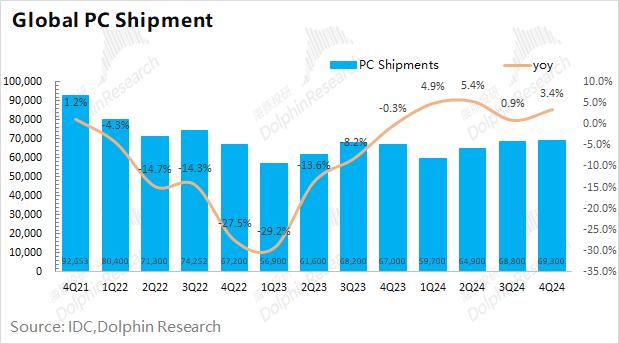

另外,PC市场的整体表现,也会影响到公司的游戏业务。根据IDC的最新数据,全球PC市场2024年第四季度出货量为6930万台,同比增长3.4%。由于游戏显卡主要搭载在PC上,目前PC市场已进入修复期,将对公司的游戏业务起到一定的推动作用。

英伟达游戏业务本季度再次下滑,部分原因是市场正在等待公司即将推出的RTX50。此前,公司预计RTX50系列游戏显卡将在2025年第一季度继续推出。新产品的推出将推动公司游戏业务的复苏,进一步推动公司独立市场份额的增加。

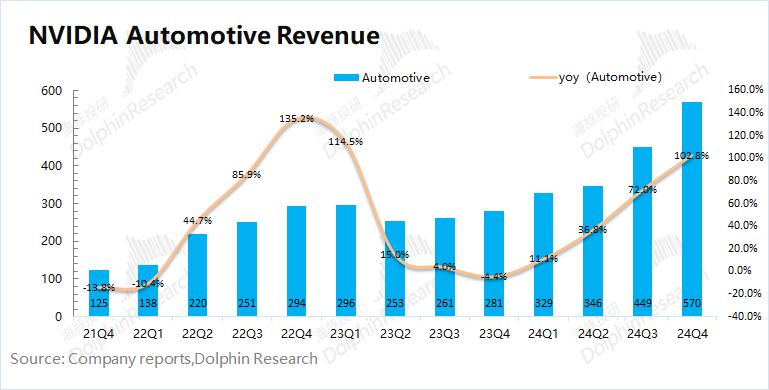

3.3 汽车业务:英伟达汽车业务在2025财年第四季度实现营收5.7亿美元,同比增长103%,在自动驾驶平台的推动下,英伟达的汽车业务主要来自。

目前,英伟达汽车业务的客户包括比亚迪、小鹏、理想、奔驰等主流汽车公司,其产品包括Orin芯片和Thor芯片。伴随着自动驾驶渗透率的提高和相关产品的升级,公司的汽车业务将会有很好的增长。但是,由于数据中心等业务规模较大,目前汽车业务的比例仍然不到2%。在英伟达的表现中,数据中心和游戏业务的表现仍然受到重视。

第四,主要财务指标

4.1 营业利润率

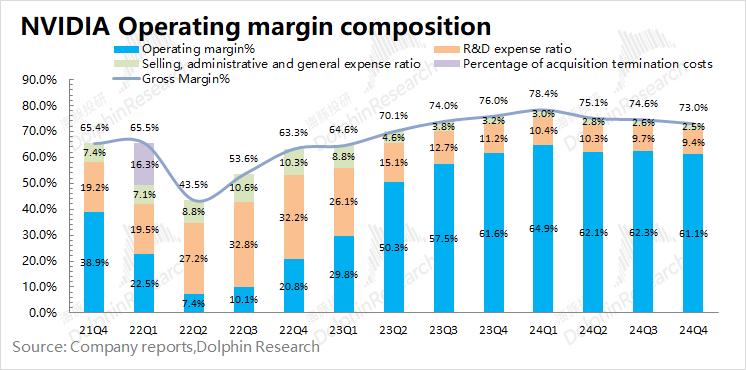

英伟达2025财年第四季度营业利润率为61.1%,环比略有下降。。虽然本季度公司费用率略有下降,但毛利率的下降仍然直接影响营业利润率。

对营业利润率的构成进行分析,具体变化如下:

"营业利润率=毛利率 - 研发费用率 - 销售、行政等费用占比”

1)毛利率:本季度73%,环比下降1.6pct。受到Blackwell新产品上坡等因素的影响,公司毛利率受到压力;

R&D费用率:本季度9.4%,环比下降0.3pct。公司R&D费用的平方根有所增加,但由于收益方的快速增加,费用率再次下降;

销售、行政等费用占比:本季度2.5%,环比下降0.1pct。虽然平方根有所提高,但是公司的销售费用仍然处于较低水平。

2026财年第一季度,公司营业费用指导价值持续上升至52亿美元,但与收益方相比,下一季度营业费用率有望保持在12%左右的低位。在收入方快速增长的影响下,成本率处于良好状态。

4.2 纯利润(GAAP)率

英伟达在2025财年第四季度净利润为221亿美元,比去年同期增长79.8%。本季度净利率为56.2%,有所提高。这一季度,收益方增长较高,继续稀释公司的运营费用。虽然毛利率有所下降,但净利率已经保持在55%以上的较高水平。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com