被 Applovin 压太久?Unity 未起先嗨

大家好,我是海豚君!

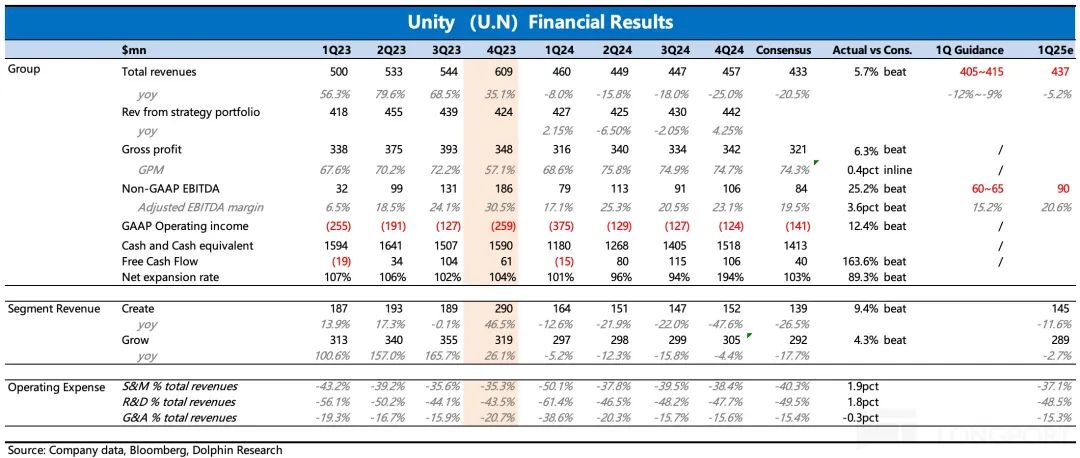

美东时间 2 月 20 游戏引擎龙头Unity在日美股市之后发布。 2024 第四季度业绩。Q4 本期业绩没有问题,核心财务指标基本超出预期。然而,雷声正在爆炸。 Q1 在引导方面,收入和利润是双方的。 miss 了预期。

年初的海豚君《Applovin 和 Unity 在比较研究中强调:2025 年 Unity,蹲下就是拐点。由于内部技术的进步很难在业绩上迅速体现出来,所以在电话会议上管理层的相关表述更为关键。

因此这次 “认可度” 都是在电话会议上,管理层重点介绍了广告算法模型在市场上最受关注的实际进展(小超预期),顺路解释如下 Q1 由于算法迁移的影响,引导弱,出于谨慎的原因,减少了一些担忧。再加上竞争 Applovin 同时被 Bear cave 高调做空,Unity 这次直接暴涨了近 30%。

但是股价有情绪扰动(尤其是 Unity 这种市值小,拐点期业绩反复横跳,曾经被贴上贴纸。 Meme 股票标签企业,短期交易因素影响较大),假如跳出情绪,从理性的角度来看,Unity 基本面拐点真的来了吗?此外,海豚君也浅谈了一下。 Applovin 昨天晚上又做空的问题(阴谋论,时间点纯粹是巧合吗?)

首先要看财务报告的重点:

1. Unity 6 稳定渗透,客户转移进展 38%:四季度在 Strategic Portfolio 的规格中,Create 增长 8.6%,继续回暖,而且核心发动机订阅收入同比增长 与上季度相比,15% 12% 在一定程度上有所反弹,其中非游戏行业(主要是汽车和零售)的订阅增速已经达到 50%。

令海豚君惊讶的是,这次发动机订阅的增长终于不再仅仅依靠价格上涨的效果(包括直接 1-2 每年直接提高价格和套餐服务,即 Plus 到 Pro 套餐被动转换带来的平均客户单价上涨)。管理层强调,增长主要来自客户规模的增加和老客户的续约,进一步反映了客户对于 Unity 商品认同与信心转移。

去年 10 月推出的 Unity 6 反馈不错,现在已经有了。 38% 存量客户已经完成转移, Jefferies 调查显示(2/3) 的被调查 Unity 顾客表示会使用 Unity 6)客户的渗透转换仍在进行中。

而且产品升级能最自然地提高客户对涨价的接受意愿。今年 1 月 1 日起,Unity 两个收费版本的发动机,Pro/Enterprise 将分别涨价 8%/25%。这也是 Create 今年业务主要增长观点和投资逻辑。。

2. 新型广告系统的推广速度超出预期:四季度 Strategic portfolio 里的 Grow 业务终于回归增长,同比增长 2%,虽然明显弱于头号竞争(说明份额腐蚀还在继续),但这种增长趋势也代表了在算法模型升级之前,抛开横向比较不谈。 Unity 正走出低谷。

上季度管理层提到,目前公司内部正在借助公司。 AI 开发新的广告系统平台(新模型开发)——Unity Vector。因此今年 Grow 企业何时走出底层,核心就是看到这一新模式的推广和落地效果。

由于内部技术进展难以体现在业绩上,所以管理层在电话中如何描述模型开发的进展,对于预期和情绪的影响至关重要。

果不其然,管理层透露了一些积极的信息,这也是业绩大幅上升的关键:

(1)加快节奏:在新模型的第一阶段进行布局 Q1 开始,Q2 以前完成的。与前面提到的年中才能落地,下半年才能安排相比,时间节奏超出了预期。

(2)Q1 在特殊情况下引导谨慎:因为在新模型的转换过程中,系统效果和功能也会发生一些变化,所以客户在短期内有一个适应的过程,这也是管理层对的。 Q1 引导力弱/谨慎的原因。

这里不仅消除了市场对外 Q1 引导 miss 焦虑,也给了广告模型进展超出预期的积极信号。所以,尽管表现还没有体现出来,情绪上来了,股价先高了!

3. 前瞻性指标依然存在 “反复”:海豚君一直关注的几个前瞻性指标,复苏的迹象只能说是隐隐约约,至少没有股价大幅上涨反映的那么乐观。当然,这也是新模型尚未部署的原因:

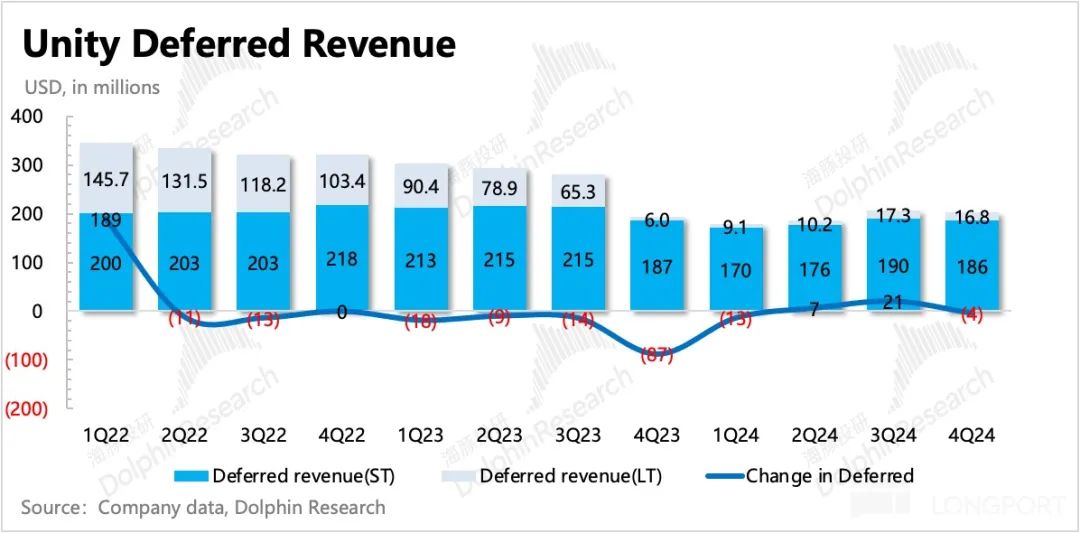

(1)递延收入环比下降,本期新增合同流量不多;

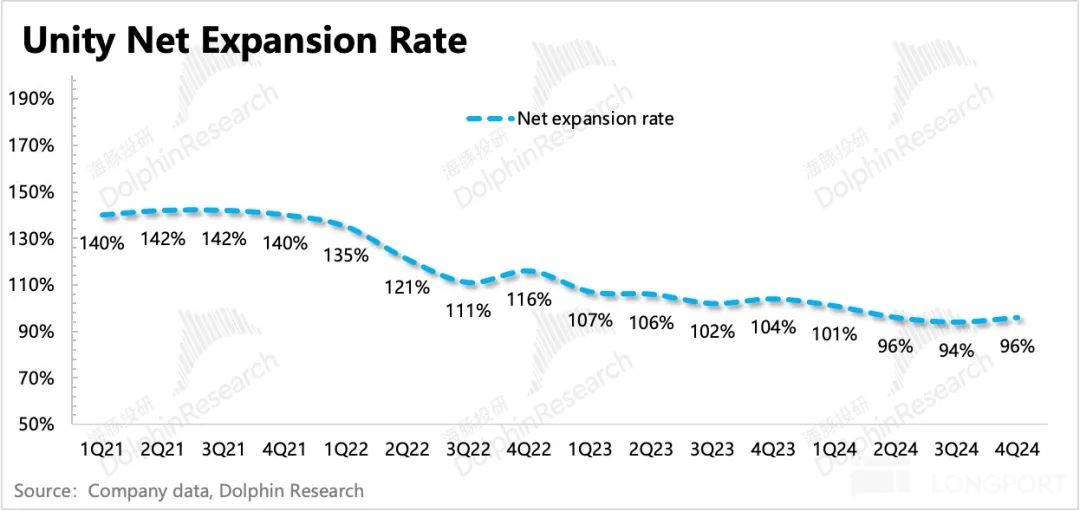

(2)净扩张率小幅回暖至 96%,但低于市场预测。

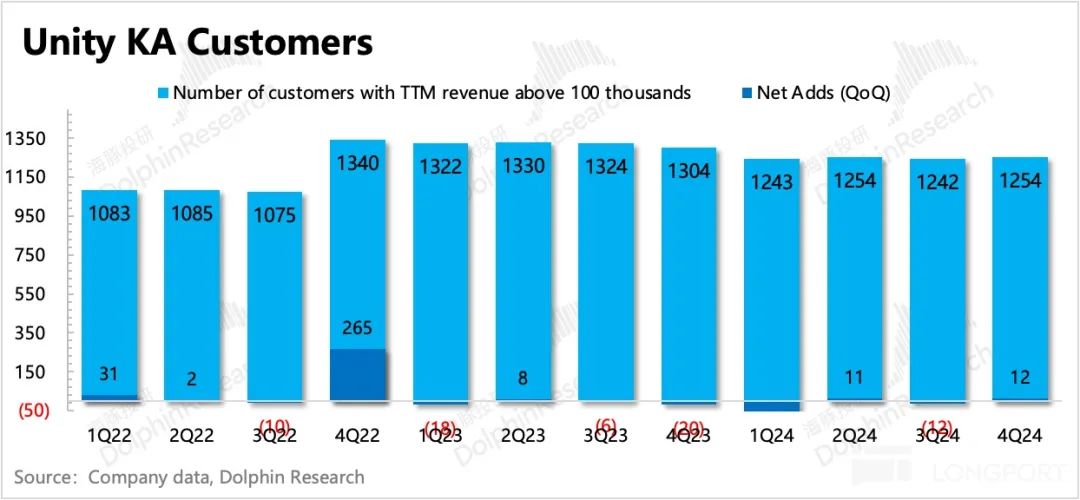

(3)大客户数环比增长,主要反映老客户续约和短期流失的客户回流,但幅度比市场想象的要弱;

(4)剩下的合同相关指标本季度未披露财务简报、电话会议,需等待年报;

<1-3>把指标结合起来看,其实可以看到 Grow 短时间内还存在反复的压力,这也与年初广告主的调查信息一致—— Unity Ads 广告转换效果 ROAS 目前尚未看到改进,只有部分广告主开始对下面进行测试 IronSource ads。但在电话会议上对新模型进展超出预期的表述下,预期已经上升,在此, 1-2Q 短期压力也不那么重要。

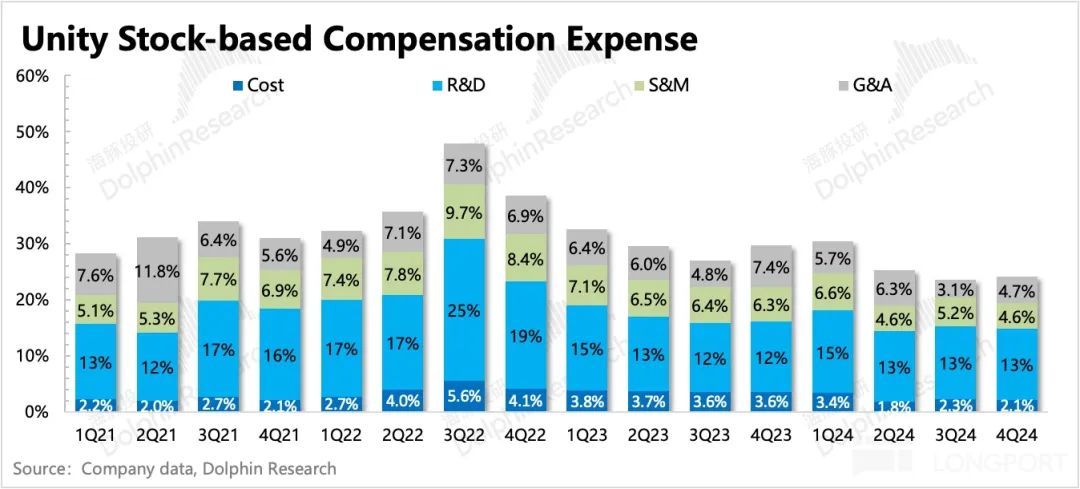

4. 利润方面也有裁员收入:第四季度,低效业务剥离带来的裁员效果,Q4 GAAP 运营费用同比下降 23%,其中 SBC 减少股权激励 39%。

在三项费用中,下降速度都在加快,其中管理费用收缩最为明显。新闻方面,最近 Unity 开启了新一轮员工晋升,这里可能不是因为业务剥离,而是因为业务剥离。 AI 内部降低成本有关。

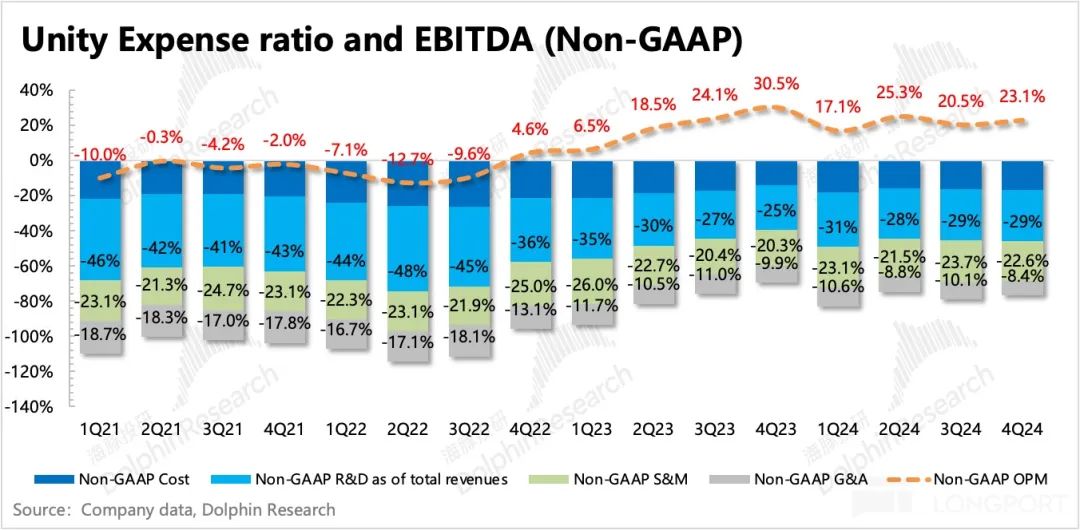

最后 GAAP 经营损失减少到 1.24 亿,环比继续亏损,经调整。 EBITDA 实现 1.06 亿,利润率 超过企业指导和市场预测的23%。

5. 绩效指标一览

海豚君观点

简单来说,这次暴涨就是情绪压抑很久以后的爆发。2025 年,Unity 投资逻辑方面的好处是明牌,但是由于过去管理层的信任危机,所以真正的拐点需要市场自己来判断。

Q4 尽管表现并未反映拐点,但超出预期。 Q4 业绩值得一提 5-10 个别点的奖励。在后续电话会议上积极表达新模型(包括对 Q1 弱指导解释), Applovin 碰巧被空头狙击,是带来的。 10%-30% 区间增长的重要因素。

所以准确地说,现在的 Unity 属于是 "没有开始嗨"。一方面,竞争 Applovin 趁 Unity 混乱已经滋养太久了,很多资金在高估值下都在等待。 Unity 另一方面,拐点;Unity 还有受到 Meme 股票投资者的关注,所以短期内 “情绪上头” 这种情况也很容易看到。

实现业绩细节的拐点可能会等到 Q2 财报发 Q3 在引导的时候,毕竟新模型真的是对的。 ROAS 可以改善多少,还不得而知,此次电话会议也没有透露任何量化数字。

只是情绪有所改善,基于复刻。 Applovin 期望成功,Unity 估值短期内也很难回家,比如年初《Applovin 和 Unity 在比较研究中,海豚君估计的悲观价值。上季度 Q3 在财务报告中,海豚君还强调了情绪的改善和改善。 Meme 当时股票效应带来的抢跑问题被认为是 100 低于1亿的估值中心,能保持相对积极。

现在看来,由于广告模型推动节奏超出预期,并转化为 25 年度业绩预期结束后,中心估值(基于 EV/Sales,Create 10x,Grow 能顺势提升到5x) 120 1亿美元(主要是根据情绪增加估值倍数,但是因为没有具体的关于 ROAS 测试量化数据,所以收入预期并没有增加太多)。能积极关注新的广告模型,在业绩上体现拐点之前。 Unity Vector 测试效果和客户反馈,如果真的反响不错,而且回报率比肩。 Applovin、Meta 等待头部几个平台,才有望夺回市场份额,开始真正、持续的戴维斯双击。

最后来聊聊天吧 Applovin 昨晚被 Bear cave 发布做空报告的事。Applovin 不止一次被空头盯上,核心点在于一个是高估值,一个是高估值, Applovin 游戏行业的玩法与传统的广告玩法背道而驰(广告转换效率低下,但由于广告主和发布者在游戏领域可能是同一类别的开发者,所以变成了小范围的零和 Applovin 成为最大赢家的游戏),而且这种玩法在电子商务领域并不一定可以玩,所以今年电商广告的叙事逻辑可能会受到影响。

至于第二点,海豚君其实并不否认。 月宣布做空 App 的 Lauren Balik 和这次的 Bear cave,卖空逻辑都集中在这个问题上-质疑 Applovin 存在广告效应欺诈,即广告频繁轰炸,诱导客户误点击广告和赌博鼓励广告,同行对此类问题进行了一定的合规性限制。

但是我们也说过,这个问题的游戏开发者也并非毫无戒心,只是 Applovin 在有限的范围内是最佳选择。尤其是 Meta、Google 的 CPM 继续推升,Unity 当支棱不起时,Applovin 的高 ROAS 甚至吸引了一些游戏制造商纳入其中 Top 挑选。

而且关于电商广告的叙述,海豚君认为,短期内, 1-2Q 没有什么大问题,可以让 Applovin 业绩保持强势,可能的压力来自于后面,逻辑是:

(1)Applovin 刚刚进入一个比游戏广告多几倍的市场,而且由于效率高, ROAS 名声在外,年长女性的用户画像特征 用户数量和参与性会吸引中小企业跃跃欲试(符合年初调查)。因此,短期内获得客户并实现部分增量并不难。

(2)后续 ROAS 会随着竟价推高(Applovin 透露暂时不打算增加广告库存,所以需求上升会带来竟价上涨)、电子商务的真实转换效果(尤其是在交易方面),可能会开始受到影响。

在这个过程中,首先溢出的需求是关注高投标的中小游戏开发商,然后是一些关注交易转换的商家。市场预测很可能是因为 1-2Q 强大的业绩线性推演和夸大后续表现,这无疑会增加。 Beat 难度。高估值下一次 miss,要面对更大的销售压力,这需要 Applovin 展示更强大的技术内功来应对。

下面是详细的分析

一、Unity 业务基本介绍

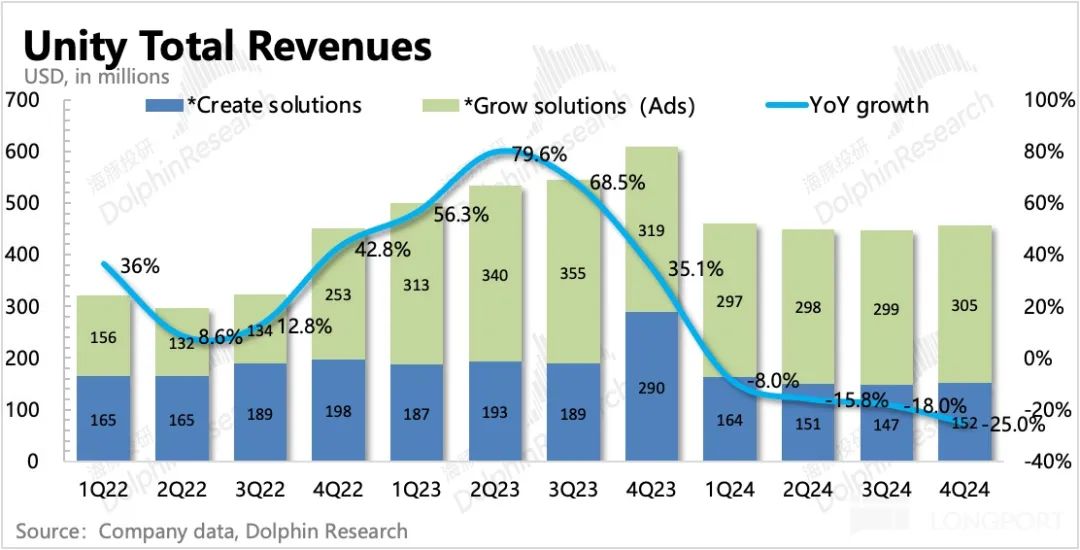

Unity 在 2023 年度第一季度并入 IronSource 业务情况,同时调整了细分业务的划分范围。在新的披露结构下,分公司业务由原来的三项组成(Create、Operate、策略)浓缩成2个(Create、Grow)。

新的 Create 解决方案包括原始 Create 除了下面的商品(游戏主引擎)之外,还增加了原来的确定性。 Operate 中的 UGS 收益(Unity Game Service:对于游戏公司的全链条解决方案,帮助解决游戏开发、发行、客户运营的一揽子方案)、原 Strategy 的收入,但 2023 从年开始逐步关闭 Profession service、Weta 等产品服务;

而 Grow 解决方案包括原始 Operate 中等广告业务,以及合并 IronSource 市场营销(主要是 Aura,Luna 于 1Q24 关掉)以及游戏发行服务(Supersonic)。收入分布来源于游戏开发主引擎的席位订阅收入,以及广告平台收入、游戏发行收入等负责撮合竞价的。

第二,谨慎的指导透露了什么?

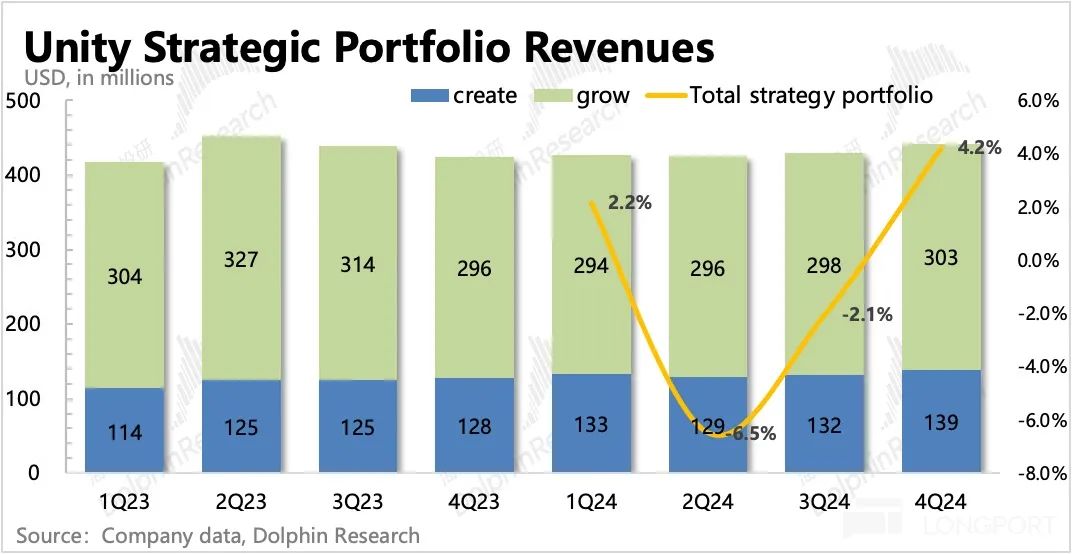

Unity 第四季度实现总收入 4.57 亿美元,同比下滑 25%,去除 Weta 剥离的影响,同比下降 20%,仍然在业务重组的影响周期之内。如果重组的影响完全消除,单从 Strategic Portfolio 看来,收入同比增长 4%,也明显超出了市场预期。

就细分业务而言,Create 战略合作和专业服务在业务中仍在积极收缩,但核心发动机订阅收入同比增长 比第三季度的15% 12% 增长速度继续反弹。Grow 尽管仍在被竞争抢占份额,但自己的趋势仍在回暖,Strategic portfolio 规格下,第四季度也回归增长,同比增长。 2.4%。

就具有前瞻性的经营指标而言,总体而言,向好趋势较慢,压力仍在下降。 Grow 商业上。新模型布局完成前,趋势也会反复出现:

(1)Net expansion rate

净扩张率是市场普遍关注的增长指标。第四季度净扩张率攀升至 96%,但速度略慢于市场预测。这个数字意味着过去。 12 一个月的老客户总收入仍然略有下降,这意味着过去一年的老客户数量较前一年有所下降。

这也许有a. Unity 主动关闭部分业务带来,也许还有b. 老客户自己减少帐户数量或帐户降级的原因,以及c. 老客户直接流失等的原因。

近一年净扩张率持续下降至 100% 下面,这个也应该包括老客户的不满。 Runtime 在不续签的情况下,收费模式。 Unity 与游戏客户的关系正在不断修复,而不是游戏行业的客户,第四季度订阅收入同比增长超过 50%,说明 Unity 6 尤其是在汽车、零售领域,需求旺盛。

所以,随着业务的不断稳定和改善,Create 平稳 Grow 摆脱困境,净扩张率提高到 100% 上述就是顺其自然。

(2)大客户数(年付费超过年付费) 10 万美金)

大客户数量一般为发动机业务用户(至少签字) 1 年),所以近一年的客户数量变化主要受业务重组的影响。比如原来的 Weta、专业化的服务或者 Luna 有些顾客,在企业关闭业务后,顾客也流失了。另外,在游戏行业前两年的压力下,有些顾客在游戏行业的压力下, Unity 上 “消费降级”,年度支付减少到不足。 10 万美元。

第四季度大客户数量为 1254 家庭,环比增长 12 家庭。除撤销外 Runtime 挽救部分流失客户,增加订阅收入。 50% 非游戏行业的顾客估计也是主要增量(或购买了更多的服务,每年付费 消费者升级)。

(3)递延收入&剩余未履行合同金额

第四季度递延收入较上月有所下降,也变相表明运营改善缓慢。但本季度,财务简报和电话会议均未披露剩余合同金额。 RPO,海豚君估计,大概率也会有好转的趋势,但是不一定会很快恢复增长,建议等完整的年报出来再看一看。

同样的,海豚君一半结合 RPO 对新增指标进行二次计算,暂时无法更新。

回到管理层对短期业绩的量化指导:

第一季度收益,调整后的平均利润 miss 预期,预估 Strategic portfolio 收益引导在 4.05 亿~4.15 十亿之间,同比下降 9%~12%。

然而,在电话会议上,我们稍微解释了引导保守的原因——新广告算法转移的影响,因此也部分打消了市场的焦虑。回顾过去的一年,管理层的引导风格在完全换队后更加谨慎,给自己留下了更加灵活的调整和超出预期的空间。

什么时候停止市场份额流失?

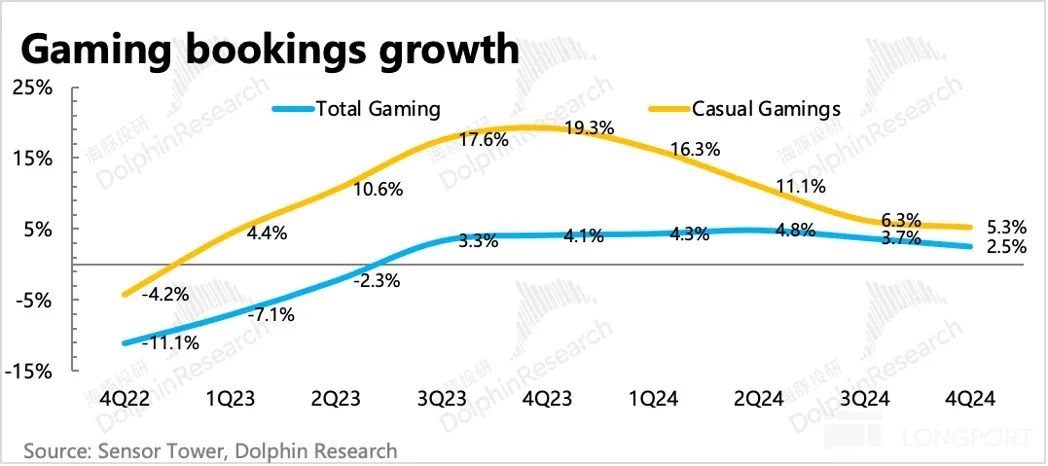

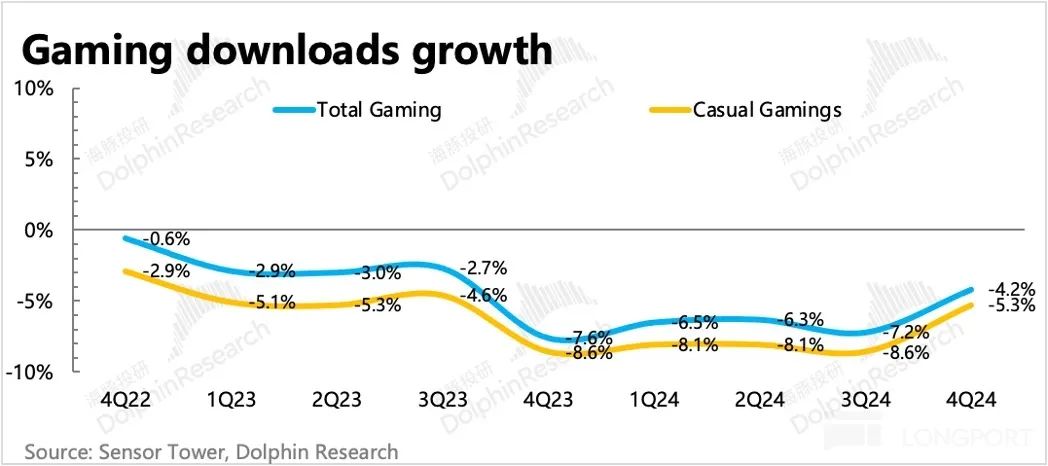

尽管 Unity 增长与估值的看点主要集中在非游戏产业场景上,但游戏产业的收益仍然占总引擎订阅收入的绝大部分, Grow 商业上的主要广告收入,所以海豚君一般也会看游戏行业的情况。

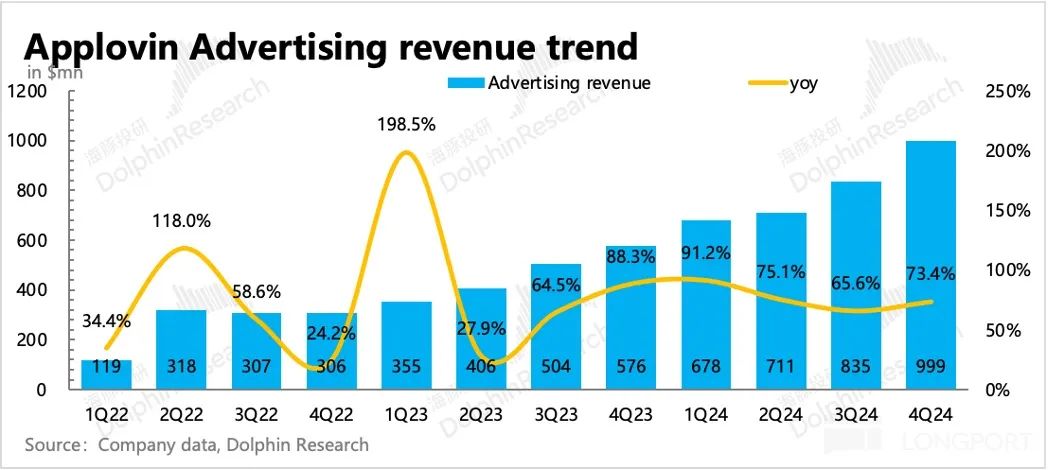

从 Sensor Tower 数据显示,四季度全球游戏下载量下降速度有所放缓,内购收入增速略有下降,但仍相当稳定。Unity 尽管恢复缓慢,但是与同行相比 Applovin 广告收入同比增长 73.5%(去除里边约 5000-1 非游戏增量,如亿美元电商,增长率也是如此。 显然,60%),Unity ads 仍然失去了市场份额。

当前,竞争格局的变化仍需等待新的广告系统 Unity Vector 在线,以及广告转换效果的检测。另外,就是 Applovin 增加电商广告需求接入,不同步增加广告库存,可能会降低价格优势,溢出一些需求。 Unity、Ironsource 以及其他中小型平台。

第四,利润方面也有裁员收入。

第四季度,低效业务剥离带来的裁员效果,Q4 GAAP 运营费用同比下降 23%,其中 SBC 减少股权激励 39%。

在三项费用中,下降速度都在加快,其中管理费用收缩最为明显。新闻方面,最近 Unity 开启了新一轮员工晋升,这里可能不是因为业务剥离,而是因为业务剥离。 AI 内部降低成本有关。

最后 GAAP 经营损失减少到 1.24 亿,环比继续亏损,经调整。 EBITDA 实现 1.06 亿,利润率 超过企业指导和市场预测的23%。

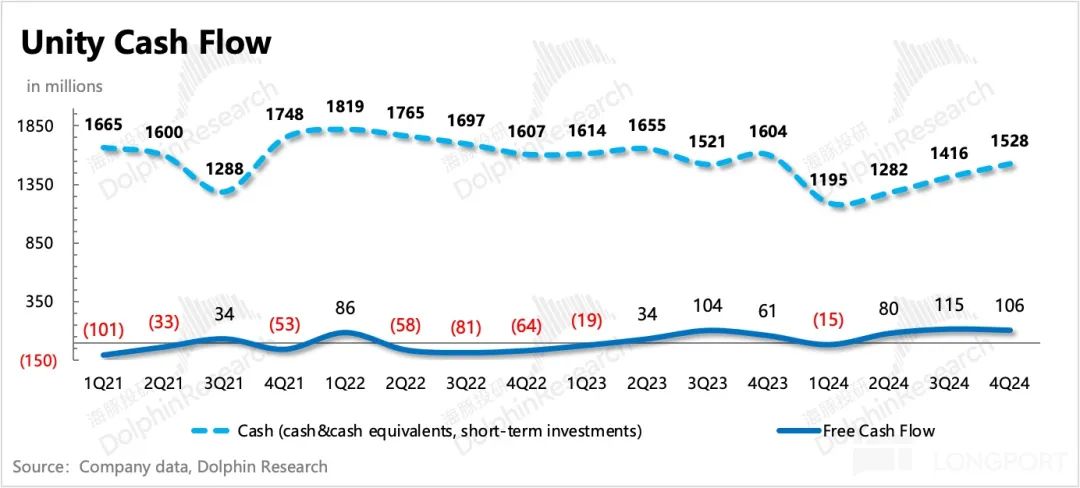

第四季度现金流变化暂时没有太大问题。截至第四季度末,公司账户上的现金流变化。 15.3 与上季度相比,亿增加了 1 亿,主要是由于经营方面的改善和资本支出保持较低水平。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com