Rivian: 表现和引导 “冰” 与 “火”

$Rivian.US 于 2025 年 2 月 20 之后日美股市公布 2024 年四 季度财务报告。看重要信息:

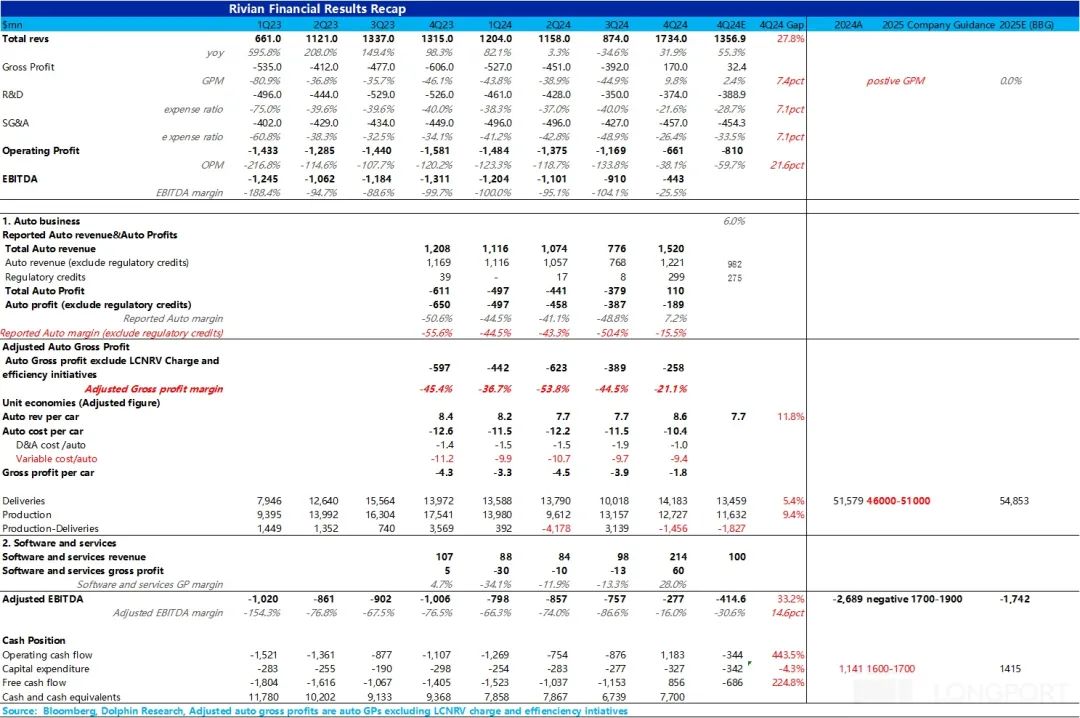

第一,第四季度收入巨大 beat 市场预测,关键在于汽车业务和软件/业务收入超出预期:第四季度整体收益 17 亿美元,大大高于市场的一致预期。 13.6 亿美元(预期差) 3.8 1亿元),因为上季度管理层已经沟通了管控积分,第四季度会有所收获。 2.75 亿美元兑收益(Q4) 实际 2.99 亿美金),所以,超出预期的关键在于汽车业务收入(高于市场预测) 2.4 亿)和软件服务业务收入(高于市场预测 1 亿)。

第二季度报告端毛利率终于不负众望,转正:就像公司反复强调的那样,本季度报表端的毛利率成功转正,甚至达到。 高于市场一致预期的9.8% 与上季度相比,2.4%的增长率提高了。 54.7 %。

但由于控制积分的贡献,排除控制积分的影响后,本季度报告端汽车业务毛利率为-15.5%。虽然还没有成为正式会员,但还是比上季度有所提高。 35 %,这仍然是一个非常好的提升。

但是从自行车经济的角度来看,第二代 R1 材料成本降低幅度不如预期和公司指导:从 Rivian 根据真实汽车业务的毛利率(也去除了控制点,下面详细说明),第四季度真实汽车业务的毛利率为-21.1%,较上季度有所提高。 23 %,这主要是由于自行车收入的回升。

但是从自行车成本来看,可变成本(基本上是材料成本)只是环比下降不到 3000 美金,回忆 Rivian 此前反复强调此次 R1 升级,更换 50% 供应商,由此带来的供应商 BOM 成本大幅降低,可以实际上第二代 R1 的 BOM 降低成本的幅度不如预期和管理层指导。

4)2025 年度交货量指导差,隐含需求疲软:2025 年度交货量指导只是 4.6-5.1 低于市场预测的万台 5.5 万台,甚至低于万台 2024 年实际交付 5.16 万台,背后隐藏着对 R1 需求薄弱,在手订单量少。

而且从经调整过来 EBITDA 在指导和资本支出指导方面,也要超出市场预期,隐含现金流消耗率高于市场预期。 5 亿左右。

海豚君的总体观点:

整体而言,Rivian 第四季度的表现非常爆棚,收入和毛利率都很大。 beat 市场预测,毛利率最终如管理层反复强调的成功转正,经过调整后, EBITDA 大幅度提升,推动本季度自由现金流首次转正。

但在实际拆分方面,不考虑控制积分和业务收入的影响,只看实际的汽车业务表现,真正超出预期的主要在于汽车价格,较上月有所提升。 9000 美元,主要是因为第四季度基本都在卖第二代。 R1(无 3000-6000 对第一代来说,美金 R1 库存车折扣)和三电机大电池版本开始交付(带来销售结构改进)因素的影响。

然而,投资者也非常关注自行车成本的压降效果。海豚君上季度发现 Rivian 自行车成本压降幅度不够(管理层之前指导第二代 R1 Q4将带来可变成本的大幅降低, 相比 Q1 BOM 成本下降 20%),但是考虑到可能仍然是第一代。 R1 交货的影响比较大,但是这个季度基本上已经转化为第二代交货。 R1 上了,且 EDV 这个季度的比例增加了(EDV 毛利更高,成本更低),但是自行车的可变成本只是逐月下降。 3000 美金,相比 Q1 也仅下降 5000 在美元左右,压降幅度远低于公司原来的指导。

但是对于公司来说 2025 在年度指导方面,无论是指导年度交付量还是指导年度交付量? 2025 年 Q1 指南(仅交付) 8000 车辆,同比下降 隐含的40%) R1 需求很弱,在手订单量减少,尤其是在此之前,投资者担心 IRA 可以撤销补贴 Rivian R1 订单量的影响,这次管理引导反而加剧了市场的焦虑。

同样在 EDV (商用卡车) 在需求方面,管理层估计 2025 每年交付给亚马逊的数量仍然低于 2024 2008年,第三方开放后的潜在订单数量没有披露,整体汽车业务基本盘 2025 年依然忧心忡忡,特别是在那里 IRA 补助金很有可能被暂停或取消,Rivian 现在手订单数量较少,2025 年 Rivian 基本上没有新车发布的空白年。

但是,在汽车业务的真实毛利率方面,管理层仍然估计 2025 年度为负值,特别是海豚君认为第二代 R1 2025年,降本效果不如预期。 年度需求承压,IRA 潜在的补助撤销可能会导致补助 Rivian 而且还要继续降价,自行车 ASP 也许还会下降,所以这个季度汽车业务毛利率的环比增长似乎也只是 “火花瞬间”,持续环比增长的可持续性不高。

Rivian 按照现在的消耗速率,现金流仍然无法支撑。 2 年度生产,能源部 66 对于亿美元贷款 Rivian 还是很重要的,但是特朗普上台后,这笔贷款的获得仍然存在很大的不确定性,如果取消的话,对于 Rivian 而且是一个很大的坏消息。

所以总的来说,虽然 2025 每年都有与大众的合作,以及合资企业带来的能源和服务业务的收入和毛利增长,对整个毛利率端都有好处。 5%-10% 贡献使得整体毛利率端不会太难看,但汽车业务基本盘和融资仍然面临很大的负面因素,尤其是特朗普上台后的不确定性增加,负面因素仍然很多。

下面是详细的分析

一. 第四季度收入巨大 beat 市场预测的关键在于汽车业务和软件/业务收入超出预期。

就整体收益而言,四季度整体收益 17 亿美元,大大高于市场的一致预期。 13.6 亿美元(预期差) 3.8 亿)。

由于管控积分上季度管理层已与市场沟通,将会获得一笔接近。 2.75 收益1亿美元(Q4) 实际 2.99 亿美元,差不多),所以超出预期的关键还是在于汽车业务收入(高于市场预测。 2.4 亿)和软件服务业务收入(高于市场预测 1 亿)。

本季度汽车业务收入(去控制积分收入)12.2. 而且市场预测大概只是在亿, 10 1亿左右,超出预期的关键在于自行车收入的提高。

本季度软件和业务收入 2.1 亿,环比翻倍,四季度以大众支付为主,以大众支付为基础。 RIVIAN 电子设施和软件开发服务费用(海豚君预计 1 大约1亿美元)。

二. 第四季度报告端的毛利率终于不负众望,转正。

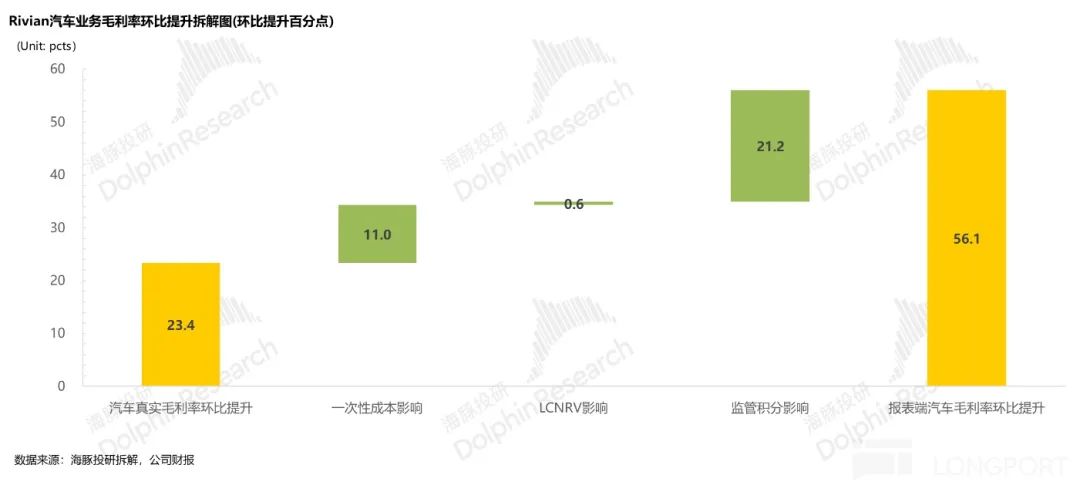

在第四季度的表现中,我们不仅关注收入表现,更关键的是,报告端的毛利率已经成功转正,甚至达到了公司反复强调的目标。 高于市场一致预期的9.8% 与上季度相比,2.4%的增长率提高了。 54.7 %。

而且实现大幅跃升的原因如下:

① 控制点的贡献:本季度报告端汽车业务毛利率成功转正(7.2%),环比回升。 56 %,但是实际上是一笔很大的控制积分收入。 2024 Q4 确定(基本没有成本),汽车毛利率接近 21 一个点的环比增长。

② 除去这个控制点后,汽车业务的毛利率为-15.5%。虽然还没有转正,但还是比上季度有所提高。 35 %,这仍然是一个非常好的提升。

③ 第四季度大众支付的基础 RIVIAN 电子设施和软件开发服务费用,本质上是一项高利润的业务,软件和服务业务的毛利率逐月提高 41.3 %。

三. 但是从汽车业务的核心毛利率来看,虽然第四季度表现不错, BOM 成本降低幅度不如引导降低幅度

因为 Rivian 这份报告的调整幅度比较大,市场也最关心的是 Rivian 核心汽车业务表现,海豚君将这一业绩分为汽车业务独立分析。

但 Rivian 事实上,汽车业务报表的毛利也受到库存和合同减值的冲回和一次性成本因素的影响,但由于库存和合同减值的冲回金额 2025 年份很少,而且一次性成本(主要和第二代) R1 更新相关费用)几乎没有 2025 年复一年,因此,为了观察持续性,海豚君消除了这两种影响,观察真正的汽车业务毛利率。

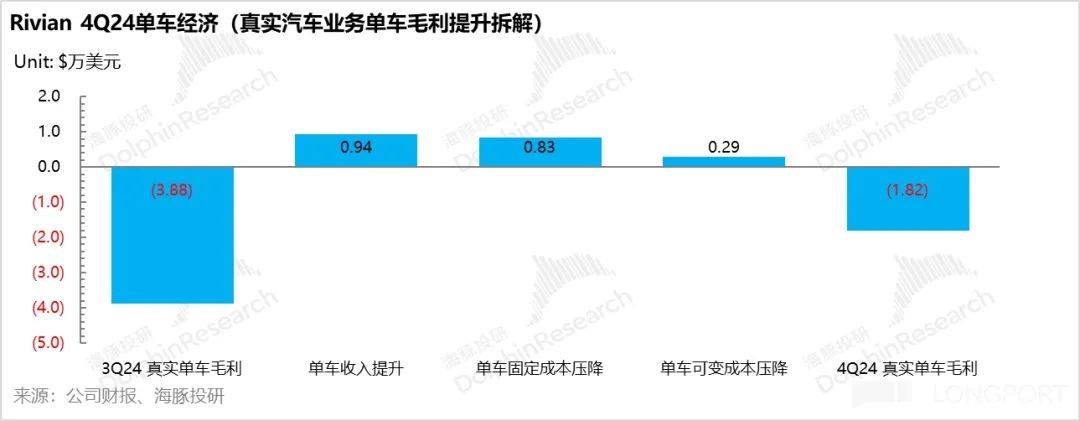

从本季度真实汽车业务的毛利率来看(控制积分也取消了),也是一个不错的提升。第四季度真实汽车业务毛利率为-21.1%,较上季度有所提升。 23 %。

而且环比增长的主要原因:

① 最主要:第四季度自行车收入 8.6 一万美元,环比增长 0.94 一万美元,大超市场仅环比持平的单车收入预期。

而且自行车收入增加的主要原因是:

a. 这个季度基本都在交新款。 R1,新款 R1 几乎没有提供折扣,而库存车在第二季度和第三季度仍在大量交付(更新之前的 R1 版本 - 提供较大的折扣);

b. 销售三台电机的结构 R1 推出(更昂贵的版本),推广自行车 ASP 改善,但有些被子 EDV 抵消比例增加(商用卡车价格较低)。

② 其次:周比下降了自行车摊折成本。 0.8 一方面,万美元受到规模效应的影响,但最主要的原因是公司在 Q2-Q3 对第二代 R1 升级提前做了折旧,提高了工厂的运营效率。

③ 但是实际上最关键的是,可变成本的下降,也是市场最关注的一点:

还记得 RIVIAN 此前反复强调此次 R1 升级,更换 50% 供应商,但是带来了 BOM 大大降低了成本(Rivian 之前预估 2024 Q4 相比 2024Q1 BOM 成本下降 20%)。

但实际上,本季度可变成本下降幅度并不大,环比下降幅度也不大。 3000 与美金相比,美金 2024 Q1 也仅下降 5000 美元,但是这个季度,而且还有毛利率较低的成本。 EDV 增加比例的贡献,基本上所有的交付都是以降低成本为目的的第二代。 R1, 让投资者怀疑 Rivian 更新后的第二代 R1 BOM 材料成本压降水平不如以前的公司指导。

四. 公司 2025 年度汽车业务指导差,低于市场预测。

从 2025 根据每年的交付量指导,交付指导只是 4.6-5.1 万台(,低于市场预期的 5.5 万台,甚至低于万台 2024 年实际交付 5.16 万台,虽然在 2025 年底有近一个月的上下工厂改造升级停工影响(为 R2 推出准备工作),但实际交付量引导背后仍隐含着市场对立。 R1 需要薄弱,以及公司的业绩 PPT 上引导的 2025 每年都要交给亚马逊 EDV 销售额仍然低于 2024 2008年,亚马逊是对的 EDV 需求也不高。

而 EDV 虽然第三方已经开放(不但可以卖给亚马逊),但是合作谈判时间很长,在这次业绩会上 Rivian 与第三方合作的进展也没有披露。

同时 Rivian 还引导 2025 每年一季度的交货量只有 8000 辆,同比 1Q24 减幅达到 预计产量将达到41%。 1.4 万台,所以需求端还是有问题的,这背后隐含的是 Rivian 现在的在手订单量很少。

因此,整体无论从哪里来 2025 年整年还是 2025 Q1 就交付指南而言,Rivian 需求端处于压力状态,正如市场所担心的那样,特朗普上台后的需求端。 IRA 对于补贴的大概率暂停和取消, Rivian 对需求的不利影响很大,这是一个很大的负面因素。

(尽管 Rivian 以前的车型价格比较高,有些车型不满意。 IRA 补贴对汽车价格的需求(上限 8 万美元),但实际情况 IRA 补贴仍然存在漏洞,用户仍然可以通过租赁方式享受购买。 IRA 补贴后的价格,其中 2024 Q3 租赁占总销售额的比例 42%)

与此同时,从汽车业务的关键毛利率来看,由于指导隐含的需求较弱,市场将担心本季度自行车收入上涨无法维持,Rivian 在 2025 每年仍有较大的降价风险,尤其是在 IRA 补贴撤销及 Rivian 在自己车型空白年的前提下。

结合第四季度自行车可变成本(基本都是材料成本)降低成本水平不如预期,可以预见2025年真实汽车业务业绩(去除控制点影响) 年度真实汽车业务毛利率可能与 2024 Q4 还有继续恶化的风险(第二代) R1 更新带来的降本已经结束,自行车收入仍有持续下降的风险,而且由于自行车的固定成本 2025 预计年度交付量同比下降还可能上升),本季度汽车业务毛利率上升趋势可能无法维持,Rivian 依然预期 2025 年度汽车毛利率为负。

而且因为这次 Q4 财务报告显示的降本低于预期,市场也担心起价只是起价。 4.5 万美元的 R2 虽然管理层继续声称降本可能还是比较困难的(虽然管理层继续声称 R2 的 BOM 成本只有 R1 一半,不是 BOM 销售成本下降幅度超过 50%)。

但是从整体报表端的毛利率来看,Rivian 估计控制积分在 2025 年会奉献 3 十亿美元的收益,基本和 2024 每年持平,不算增量,但是从软件和业务收入来看,Rivian 预估 2025 年收入将超过年收入 10 与亿美元相比 2024 年 4.8 亿美元的增长率几乎翻了一番(主要还是与大众合作)。

同时 Rivian 估计软件和服务业务的毛利率可以达到 30% 从上到下,相当于对毛利的奉献。 3 大约1亿美元,估计是正确的 2025 年度整体毛利率端有 5-10 一个点的正向奉献,特别是 2025 在年度汽车业务承压的前提下,对报表端的毛利率有一定的支撑,整体报表端不会太难看。

五. 与大众融资情况正常推进,但美国能源部贷款发放仍然存在不确定性。

Rivian 本季度实现营业亏损-6.6 由于经营亏损率为亿美元,① 大幅度提高毛利率;② R&D和销售成本控制都比较好,整体低于市场预测,收益增加后业务杠杆释放,最终从上季度到133%。 这个季度环比增长到-38%。

但是海豚君在此之前 Rivian 在深度中提到,Rivian R1 由于价格定位高,受众仍然有限,每年只有一年。 5 万台上下销售不能支持高R&D及销售费用,Rivian 仍然需要依靠下一代 R2 能够实现自身造血,实现经营现金流和调整后的调整 EBITDA 转正,所以资金对仍然处于持续烧钱状态的资金 Rivian 尤为重要。

从 Rivian 从现金流来看,这个季度 Rivian 的在手现金 77 与上季度相比,亿,上升 20 亿,主要是因为运营现金流环比增加。 19 第四季度运营现金流成功转正(12亿) 亿)。

经营现金流转正主要是因为① 第四季度销量大于产量,导致库存车减少,发布合同。 5 亿元现金流;② 由于毛利率的提高,纯利润减少损失 3.5 亿;③ 调整延迟收入,释放合同 16 亿元现金流。

而从 2025 年度指导,调整之后 EBITDA 依然有负 17 亿到负 19 约1亿元(类似于运营现金流),资本支出 16-17 亿,代表着 2025 年仍要 “烧毁 “约 35-40 超过市场预测的亿元现金 2025 年消耗 31 亿元现金,所以 Rivian 现在在手的现金支撑不到 2 年生产,融资去支撑 R2 生产仍然很重要。

而 Rivian 宣布预计在 2025-2027 每年也可以从与大众的合资中获得剩余的资金。 35 亿美元(取决于所有具体里程碑的实现),以及能源部高达10亿美元 66 1亿美元贷款(用于乔治亚州的工厂建设,支持 R2 的扩产和 R3 生产),但是能源部贷款发放仍然存在很强的不确定性(拜登政府允许),但是特朗普上台后就开始对这笔资金进行控制,如果不能顺利实施对这笔资金的控制, Rivian 而且还是一个很大的坏消息。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com