Block:表现引导双差,没有亮点。

北京时间 2 月 21 日早美股盘之后,美国版 Block发布了“支付宝” 2024 年 4 季度财务报告,以下是核心要点:

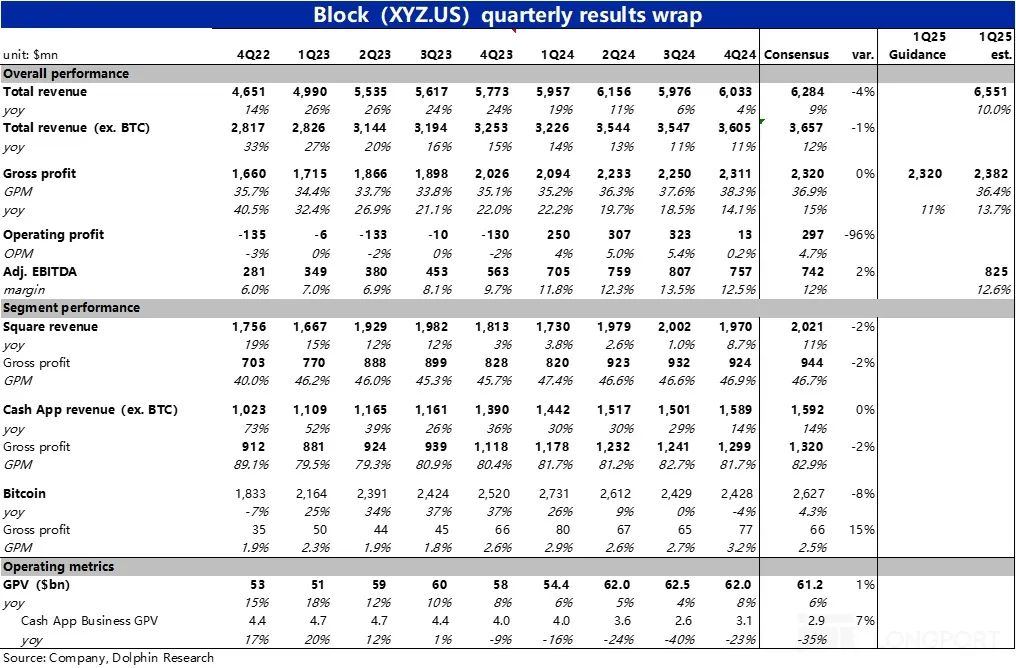

1、基石业务Square 本季板块收入约定 19.7 亿美元,同比增长 环比明显加速的9%。然而,这次增速跳增的根本原因是一年前。 BNPL 负面影响的业务剥离期已经过去。但是与市场预测相比 11.5% 收入增长率,实际表现仍然不佳。

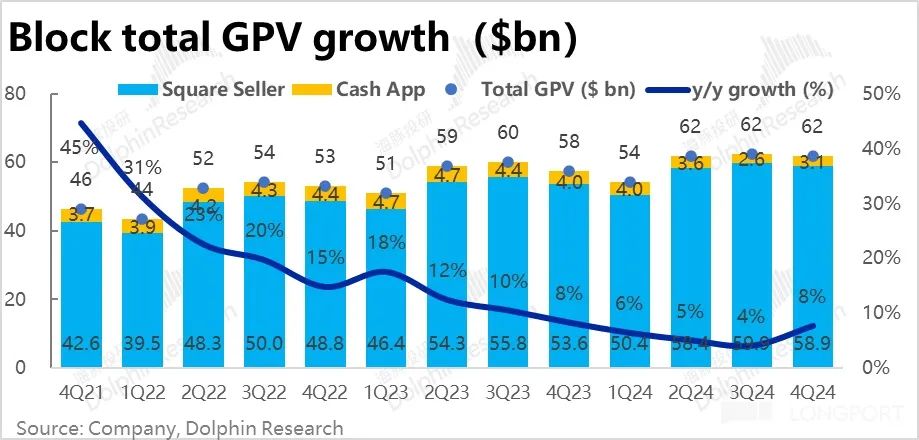

另外一个关键指标--Block 商家在生态系统中完成 C2B 支付金额 (包含 Cash App 渠道) 约$619.5 亿,与预期大致相同。同比增长率从上季开始 4% 反弹到了约会的程度 8%。主要是Cash App 渠道完成的 C2B 支付额约 31 亿美金(虽然仍然同比下滑 23%),但是比较悲观的预期 29 亿要强。

Square 生态里的 GPV 同比增长也是如此 7.3% 修复到了 9.9%。但业绩前市场对 Square 增长速度加快的预期相当高,实际修复幅度不高。

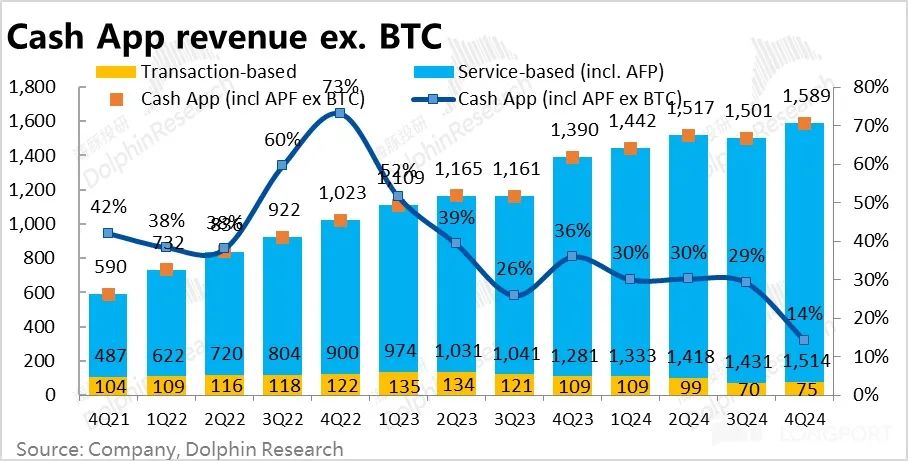

2、BTC业务本季去除后,Cash App 实现板块营收 15.9 十亿美元,同样是因为一年前 BNPL 经过业务调整的利好,本季度同比增速逐月下降至暴跌。 14%,但市场预期充分。

但在运营数据方面,本季度Cash App 每月活跃成交量为 5700 万次,与去年同期相比,已经滑落到仅 2%,可见Cash App 用户活动显著增加瓶颈。。依赖于平均一次交易仍然有一次交易额。 10% 的增长,本季 Cash App 保持了生态流入的金额 12% 的增长。但是价格的增长显然不如量增健康。

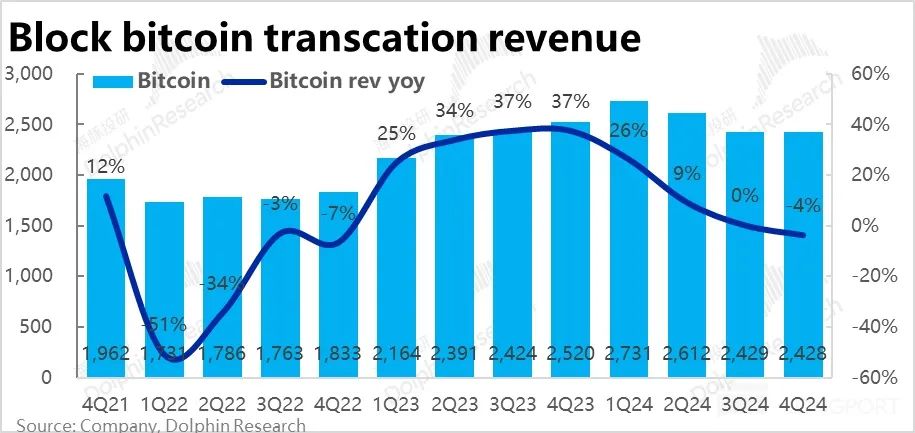

3、个人收入贡献最大 Bitcoin 业务,本季营收为 24.3 亿,同比负增 原本伴随着4% Trump 当选数字货币暴涨,市场认为股票市场正在上涨。 Bitcoin 会逐渐受益,预期的是 4% 的增长。Bitcoin 业务显着 miss 达到市场预期。

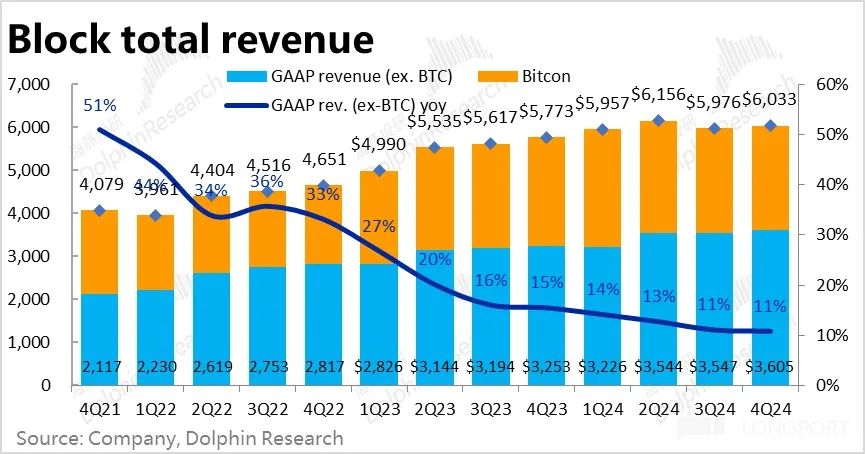

加上各种业务,本季 Block 总营收 60.3 亿美元,同比增长 4.5%,明显低于预期。 9% 如前文所述,增长速度主要是 Bitcoin 业务的连续性。去掉变化较大的BTC业务后,核心收入为 36 亿,同比增长 11%,仅略低于市场预期。 36.6 亿了。

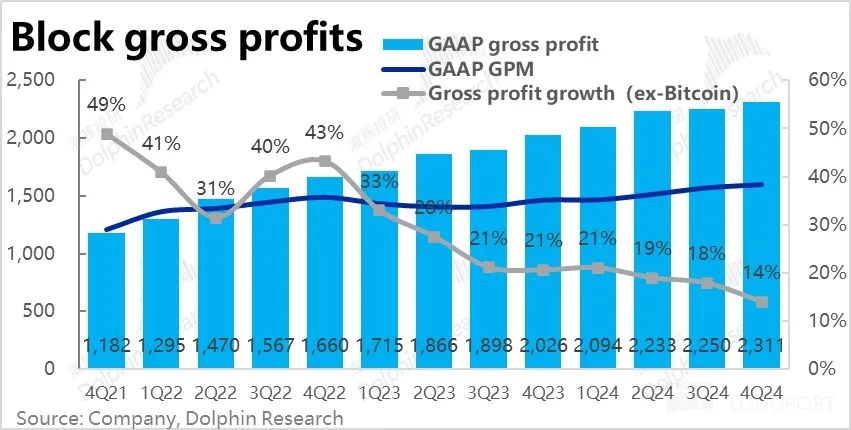

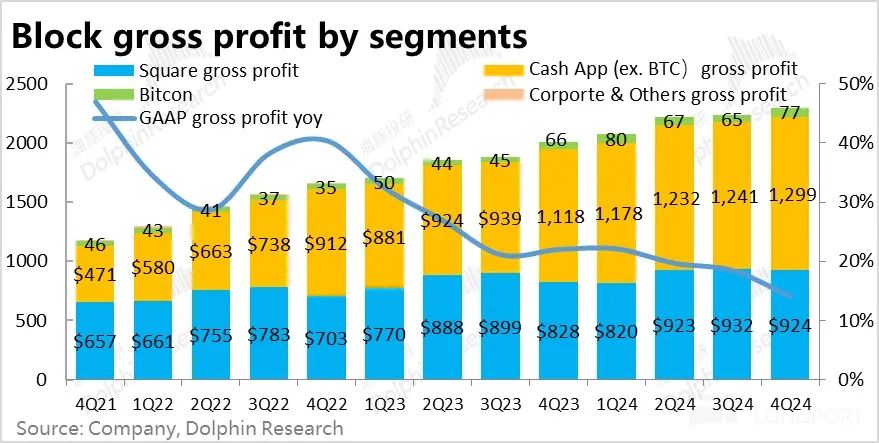

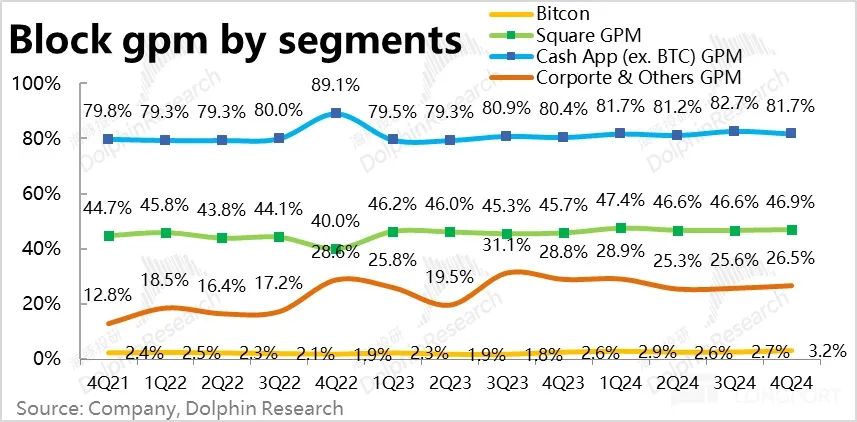

4、企业最关注的盈利指标 —本季度毛利为 23.1 亿美金,低于市场预测 23.2 亿。毛利同比增长约1亿。 14%,环比下降 4pct,增长持续放缓。。毛利率达 环比继续提高37.6%。 0.7pct。毛利仍在提高,可见增长端疲软是一个更为重要的问题。

分板块看,Cash App 实现板块毛利 13 亿美金,同比增长了 16%,同样略低于市场预期的 13.2 亿。同比,毛利率也有所下降。 1pct 到 低于预期的81.7% 82.9%。在 Square 在板块表现疲软的同时,Cash App 该行业的盈利能力也出现了意想不到的下降,这显然是坏消息。

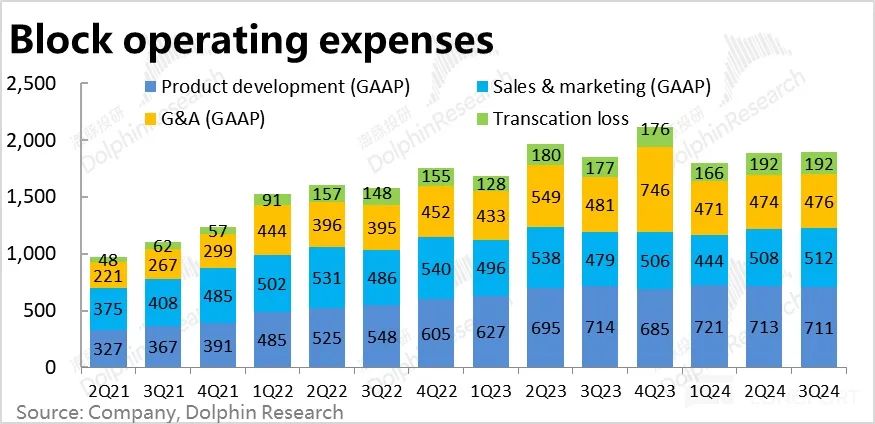

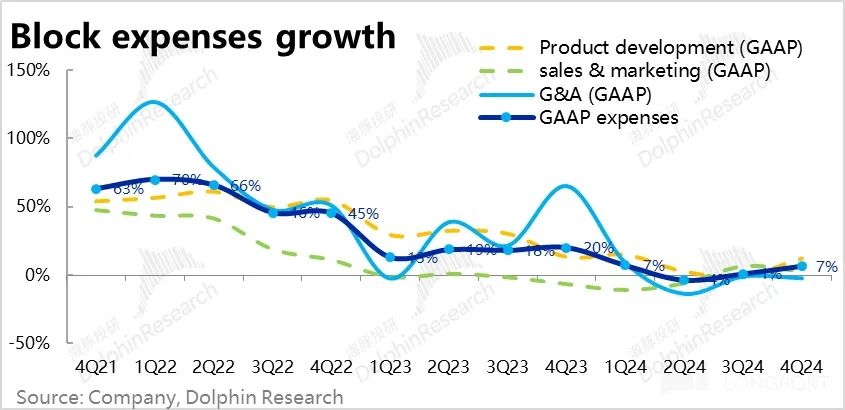

5、从成本的角度来看,总收入(ex. BTC)同比增加 11%,总利润同比增长 14% 根据公司本季度整体运营费用同比增长, 7%,在在收益增长放缓的同时,费用支出的增长却在两个季度持续上升,这是一个不好的趋势。

细分来看,主要原因是R&D投资本季度同比增长。 12%,管理和营销费用分别增加-2% 和 3%,仍然处于相对保守的支出状态。

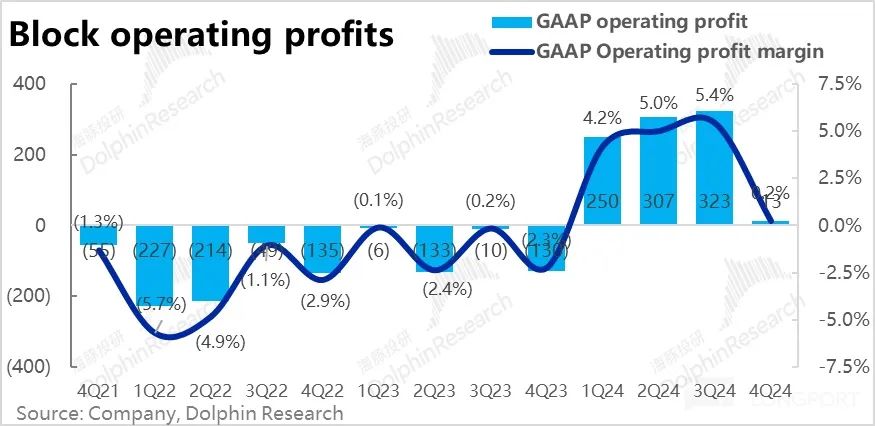

6、因为收入增长不好,毛利率略有上升,毛利率只符合预期,因为成本超出预期增长(与市场预测的总成本相比,成本高于预期。 2 亿),造成本季只是 breakeven,低于市场预期 3 十亿。利润方面可谓重大 miss。

7、对于 25 年 1 季度的指引,Block 指导毛利为$23.23. 亿,同比增长 与本季相比,11%的增速持续放缓,略低于预期$23.8 亿。引导调整后的营业利润$4.3. 亿,$4.7,也低于市场预期。 亿。

并且对 2025 全年,公司指导毛利同比增长大概 15%的利润是$102.2 102.5亿,略低于预期。 亿。全年调整后的营业利润约为 210 亿,利润率 21%,比今年 18% 会有改善的。但也略低于预期$218 亿。

海豚投研观点:

总体来看 Block 这个赛季的表现比较差,可以说各个关键指标都有问题。具体来说,第一 Square 该板块,我们了解到卖方在业绩之前。 Square 该板块的增长和加速相当乐观(许多投资已经存在。 Block 看看这个季节的首选)。但实际表现虽然确实有所加速,但幅度并不像市场预测的那样。因此,Square 业务增长持续低迷的问题并未得到根本缓解。

Cash App 板块,虽然营收增长仍大致符合预期,但上个月几个关键指标的交易量增长几乎停滞不前,毛利率也出乎意料的下降。在 Square 板块一直表现不佳,原本支持集团整体表现的时候, Cash App 该板块还表现出遭受增长瓶颈的可能性。

而且公司的特色业务,也是市场认为会得益于数字货币的大幅上涨。 Bitcoin 交易业务并没有带来预期的奉献。各大板块的增长表现并不尽如人意,但由于R&D支出的明显增长,季度利润明显下降。

而且无论是下季度还是下季度,公司 25 全年财年的引导,也全面弱于市场原有预期。季节性能不佳,后续引导也没有亮点,自然不受资金青睐。

下面是详细的评价

一、Square 增长如期加速,但水平低于预期。

企业基石业务 —Square 本季板块收入约定 19.7 亿美元,同比增长 环比明显加速的9%。不过如同 4Q23 时间增长的暴跌主要是 BNPL 业务不包括在内 Square 这次增速调增的影响,主要是因为影响了过去的数量期。与市场预测相比 11.5% 收入增长率,实际表现为跑输,具体来说,细分业务:

1)不受上述业务调整影响本季度交易费用收入同比增长 与上季度相比,7.7% 6.8% 略有改善,但幅度有限。;

2)包含 SaaS 软件服务和资金贷款等等本季度订阅服务收入为 3.4 亿美金,在经历了业务调整的影响下, 4 每季度同比下降之后,影响消退后,本季度同比增长至恢复。 与业务调整前相比,15% 20% 上述增长幅度略有下降。

关键指标 —Block 商家在生态系统中完成 C2B 支付金额 (包含 Cash App 渠道) 约$619.5 亿,与预期大致相同。同比增长率从上季开始 4% 反弹到了约会的程度 8%。其中通过 Cash App 渠道完成的 C2B 支付额约 31 超出预期的亿美元 29 亿,是整体增长率提高的主要原因。但是,与去年同期相比仍在下降。 23%

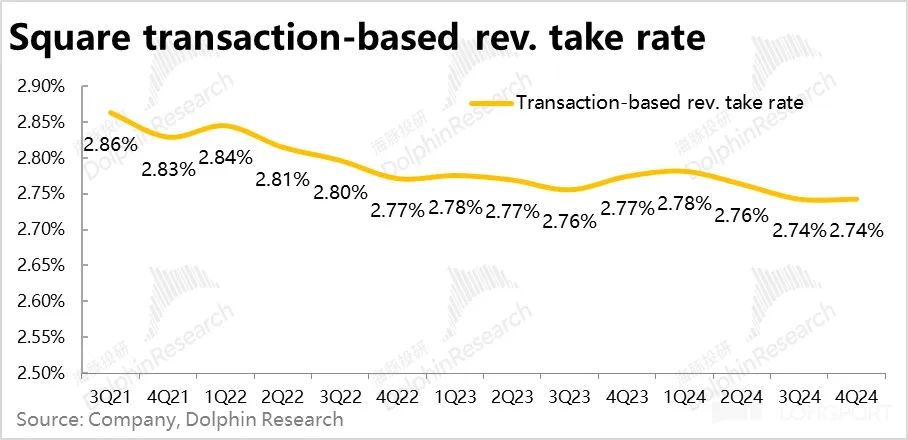

此外,Square 在生态学中实现 GPV 这个季度的同比增长率也是如此 7.3% 修复到了 9.9%。由此可见,底层指标 GPV 与收益规格相比,修复水平更好。体现在财务指标上,本季 Square 部门支付业务的综合手续费率同比下降。 3bps。

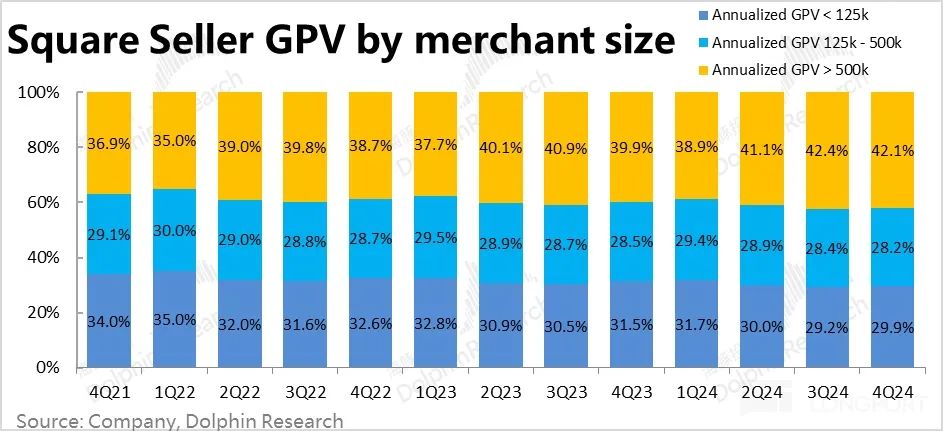

根据商家规模分类的比例变化,本季度年支付额 > 500k 上述大企业比例环比下降。 0.3pct,但从历史上看 4Q 大企业比例环比下降似乎是一种普遍情况。大/中/小企业的各种贡献 GPV 同比增速分别为 16%/8%/4%,可见大企业仍然是驱动总支付增长的主要动力。

二、Cash App 看到活跃用量增长的瓶颈?

BTC业务本季去除后,Cash App 实现板块营收 15.9 十亿美元,同样是因为一年前 BNPL 业务 100% 计入 Cash App 该板块的利好过去后,本季度同比增速下降至环比暴跌。 14%,但市场预期充分。细分来看:

1)Cash App 的 C2B与去年同期相比,支付费用收入继续下降。 比同比下降超过32%。 20% 的 GPV 数据趋势一致;

而以联名银行卡业务,即时提现业务 Afterpay 业务为主的本季订阅服务收入为 15.1 亿元,度过数量利好期之后同比增速下降至 18%。

三是个人收入贡献最大。 Bitcoin 业务,本季营收为 24.3 亿,同比负增 原本伴随着4% Trump 当选数字货币暴涨,市场认为股票市场正在上涨。 Bitcoin 会逐渐受益,预期的是 4% 的增长。换言之,Bitcoin 业务显着 miss 达到市场预期。

从关键业务数据来看,截至本季末Cash App 每月活跃成交量为 5700 万次,与去年同期相比,已经滑落到仅 2%,可见Cash App 用户活动显著增加瓶颈。。依赖于平均一次交易仍然有一次交易额。 10% 的增长,本季 Cash App 仍然保持着生态的流入额度 12% 的增长。然而,一般的黄金标准,量的增长在大多数情况下比价的增长更加健康。

三、Cash App 毛利环比下降

增加各种业务,本季 Block 总营收60.3 亿美金,同比增长了 4.5%,明显低于预期约定 9% 的增速,如前文所述主要是 Bitcoin 商业收入并没有像预期的那样大幅增长,反而同比下滑。BTC业务在去除变化较大的业务后,,核心收入为 36 亿,同比增长 11%,仅略低于市场预期。 36.6 亿了。

企业最关注的盈利指标 —本季度毛利为 23.1 亿美金,低于市场预测 23.2 亿。毛利同比增长约1亿。 14%,环比下降 4pct,增长持续放缓。。毛利率达 环比继续提高37.6%。 0.7pct。虽然毛利率仍在提高,但是由于收入增长的迅速下降,导致毛利增长也在放缓。

从板块分割来看:

1、Square 实现板块毛利 9.24 亿元,环比略有下降,也略低于预期。 9.4 亿。但是,毛利率仍然逐月上升。 0.3pct,主要是增长端连累;

2、去除BTC业务之后,Cash App 实现板块毛利 13 亿美金,同比增长了 16%,同样略低于市场预期的 13.2 亿。同比,毛利率也有所下降。 1pct 到 低于预期的81.7% 82.9%,Cash App 该行业的盈利能力也有望下降。

3、虽然这一季BTC的收入有所下降,但仍然实现。 0.77 1亿美元的毛利,高于预期 0.66 亿;

第四,R&D支出预期暴涨,利润显著增加。 miss

从成本的角度来看,总收入(ex. BTC)同比增加 11%,总利润同比增长 14% 根据公司本季度整体运营费用同比增长, 7%,在在收益增长放缓的同时,费用支出的增长却在两个季度持续上升,这是一个不好的趋势。

细分来看,主要原因是R&D投资本季度同比增长。 12%,管理和营销费用分别增加-2% 和 3%,仍然处于相对保守的支出状态。这主要是对R&D投资的影响。

总的来说,是的 GAAP 规格下,因为收入增长不好,毛利率略有上升,毛利率只符合预期,因为成本超出预期增长(与市场预测的总成本相比,成本高于预期。 2 亿),造成本季只是 breakeven,低于市场预期 3 十亿。利润方面可谓重大 miss。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com