为什么日本新开的购物中心数创历史新低?

出品/联商翻译中心

来源/日本商场协会

编译/松柏

在顾客的印象中,日本购物中心一直是高质量、精细化运营的象征。从银座繁华地段的垂直业务到郊区的大型购物中心,都是全球零售商竞相学习的标杆。然而,这个零售强国正在经历一个安静的转型。

根据日本购物中心协会的数据,预计2025年日本只有16家新购物中心开业,创下自1975年统计以来历史最低。与此同时,截至2024年底,日本购物中心总数已降至3090家,呈现出连续六年下滑的趋势。

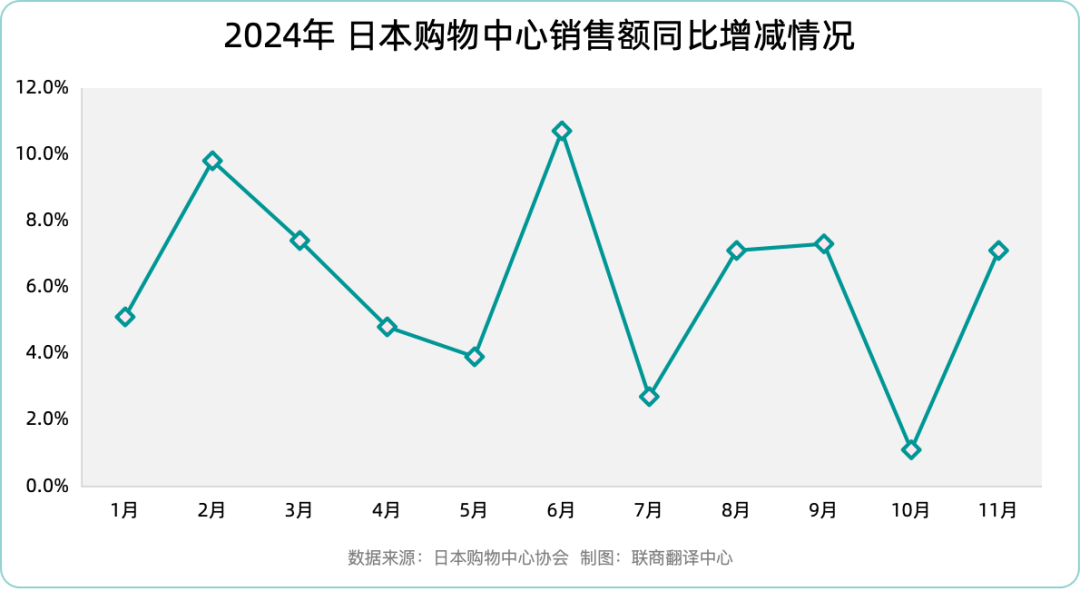

然而,有趣的是,在购物中心数量不断减少的背后,2024年1-11月的销售业绩一直保持同比增长。这种看似不同的情况,实际上深刻体现了日本购物中心行业在转型过程中的创新和韧性。

01

“减量提质”背后的四大特征

自1969年日本首家现代购物中心“玉川高岛屋购物中心”开业以来,日本购物中心产业经历了半个多世纪的发展。2024年,这个完善的市场呈现出以下四个显著特征:

首先,区位布局更加理性分化。。大城市核心区的购物中心一直保持着强劲的增长,主要是由于入境游客消费的强劲驱动。同时,大型购物中心位于城市周边,面向休闲需求,也表现出色,成功吸引了大量国内外游客。然而,中等城市中心的邻里购物中心面临着巨大的挑战。受恶劣天气等因素的影响,客户来访意愿降低,整体增长乏力。

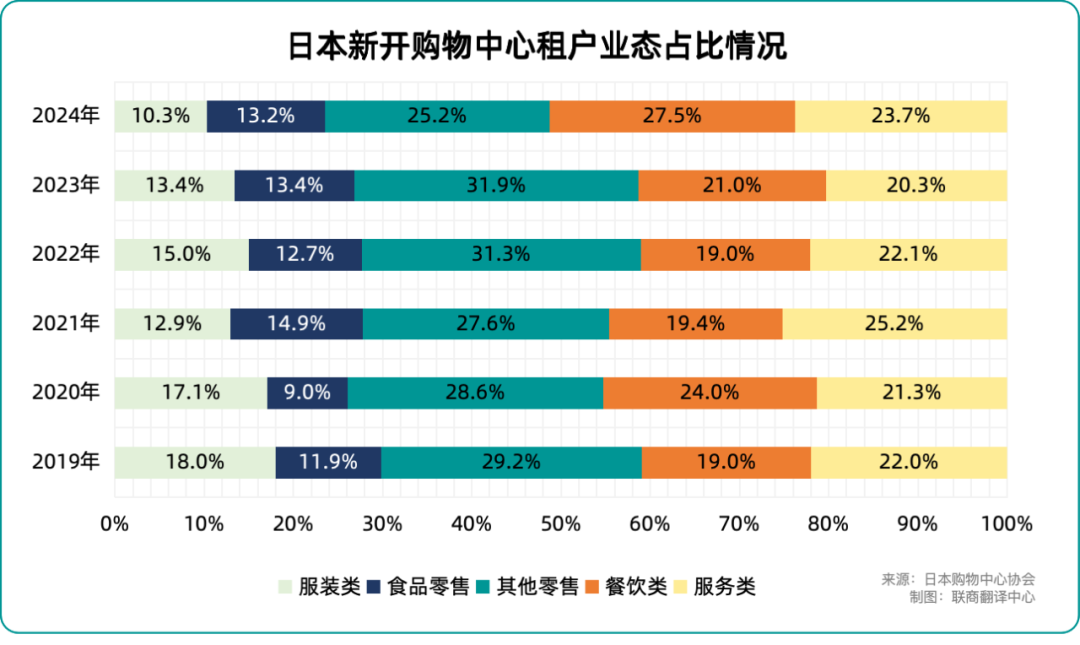

二是对业态结构进行深度调整。业务重心正从“商品零售”向“服务体验”转变。数据显示,2019年服装业态占比明显下降至2024年10.3%;从19.0%的餐饮业态大幅提升到27.5%;服务业也从22.0%增长到23.7%。这种变化与电子商务的快速发展和消费者行为模式的变化密切相关。

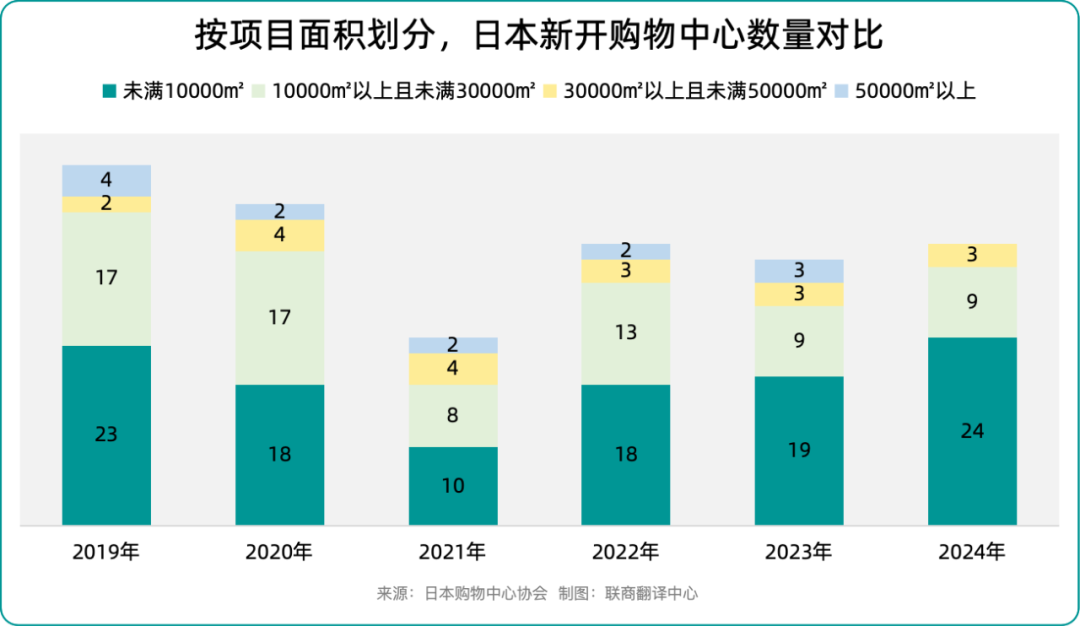

三是项目规模趋于微型化。与去年的17168平方米相比,2024年新开购物中心的平均面积为10858平方米,其中1万平方米以下的项目占70%。这种趋势反映了购物中心的社区化和便利化。值得注意的是,虽然单个规模缩小,但功能配置更加完善,尤其是在食品零售和社区服务领域。

四是明显提高运营效率。。尽管购物中心总数连续六年下降,但到2024年底已经下降到3090家,但整个行业的销售业绩却逆势上升。2024年1-3月,在入境游客消费和集体消费的多重推动下,整个行业呈现出强劲的增长势头。即使面临通货膨胀的压力,通过创新营销和特色活动,购物中心仍然保持着稳定的人流和营业额。

02

从商业空间到社会空间的转变

2024年,日本购物中心产业经历了深刻的变革。这种变化不仅体现在商业形态的升级上,也体现在社会功能的拓展上,这意味着行业已经从传统的零售场所向多功能社会服务载体战略转变。

在商业形态升级方面,涌现出一批创新项目和理念:

第一个关键字是“社区生活中心”。这个购物中心专注于为周边居民服务,通过完善的餐饮设备和舒适的休息空间设计,打造“15分钟生活圈”,满足居民的日常需求。“以名古屋市”iiNE Marché比如该项目创新性地将购物、医疗、育儿、养老等多种业态融为一体,打造“居住、商业、休闲”三位一体的多功能综合体,成为社区生活服务的代表。

另一个关键字是“服务体验空间”。原宿开设的以东急集团“Harakado举例来说,这个项目突破了传统购物中心的商业模式,创新地创造了多样化的体验空间。除传统的零售和餐饮业态外,该项目还推出了特色休息室、创意工作室和日式传统澡堂等体验型商店。特别值得一提的是,该项目将整个四楼建成多功能活动广场。通过灵活的空间设计和丰富的活动策划,可以满足艺术展、时尚秀、社区活动等多样化需求。,并成功吸引了不同年龄和爱好的客户。

第三个关键字是“文商体协同发展”。中大型商场在商业创新方面表现出独特的优势,其中具有代表性的趋势是将文化和体育元素深度融入商业环境,提升购物体验价值。长崎的“NAGASAKI STADIUM CITY“项目开创性地将足球场馆与商业设施有机结合,通过体育比赛促进商业消费,打造“体育” 商业创新模式。

同样,在商业空间的社会功能扩展方面,也呈现出两大创新趋势:

第一,创造“青少年社会空间”。越来越多的购物中心与政府机构和社区组织合作,在公共区域专门为青少年创造社会空间,因为他们在家庭和学校中很难获得归属感,缺乏倾诉渠道,陷入社会孤立。这些空间通过专业设计,配备了心理咨询、学习指导、兴趣培养等功能,为青少年提供了一个安全开放的社交场所。

二是创新“人才引进方式”。这种模式通过再次雇佣因个人原因离职的前员工,有效地盘活了人力资源存量。一方面,回归员工熟悉公司文化和工作流程,能够快速融入团队;另一方面,企业可以根据员工的个人发展需求提供更有针对性的职业发展规划。目前,这种模式已经从租户招聘延伸到开发商招聘,形成了完整的人才循环体系,为行业可持续发展提供了有力支撑。

这些变化意味着日本购物中心正在从“产品销售场所”升级为“城市公共空间”,从“零售业态”向“社会服务媒体”转型。

03

“理性收缩”在宏观环境中

2025年,日本购物中心新增数量减少到16个,创历史新低,反映了行业发展的深刻变化。根据已经披露的项目信息,这些新购物中心表现出三个显著特征。

第一,投资主体高度集中。。在这16个项目中,超过90%是由拥有丰富日本商业地产运营经验的三井地产和永旺集团的大型开发商主导的。这一现象不仅体现了行业面临深度整合和适者生存,也凸显了开发商在土地资源获取、项目规划设计、运营管理等方面的综合竞争优势。

第二,区位选择的战略化。。虽然新项目主要分布在人口密集的关东(8个项目),但选址逻辑已经从简单的人口导向转变为更精细的商业区互补分析。值得注意的是,一些项目开始打破传统的商业区布局,积极探索运动场馆周边等新的商业空间形态,展示创新的区位选择策略。

三是开发节奏的理性调整。。受建筑材料价格和建筑成本持续上涨的影响,许多开发商积极放缓项目进度。这种谨慎的开发策略不仅体现了行业对市场风险的充分认识,也为提高项目质量创造了有利条件。

在日本购物中心的发展经验给其它零售市场带来了两个重要启示:

第一,商业价值的重构和升级。随着电子商务的快速发展,实体商业需要打破传统产品销售的单一功能区,努力创造独特的场景体验和社会价值。通过业态创新组合和功能升级,日本购物中心成功实现了从“购物场所”向“城市客厅”的转型升级,为行业发展提供了有利的参考。

第二,发展节奏的精确控制。面对市场饱和的现状,盲目扩张可能会带来更多的商业风险。日本购物中心选择在收缩项目数量的同时,将更多的资源投入到股票资产的质量提升和效率提升上。这种“重质轻量”的发展理念可能是成熟市场发展的必然选择。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com