就“频繁爆红”而言,银行营销压力最大的是它。

春江水暖鸭先知。

要说现在市场上最热的是什么,各大银行的信用卡部门一定是第一个知道的。没有他,为了让自己的卡在激烈的同行竞争中脱颖而出,除了各种权益服务,还可以跟上当下的热点,获得一波流量曝光。

举例来说,目前最火的是电影《哪吒的魔童闹海》。

票房屡创新高,嗅觉敏锐的银行信用卡开始乘势营销,推出主题卡、观影券积极获客、活客。

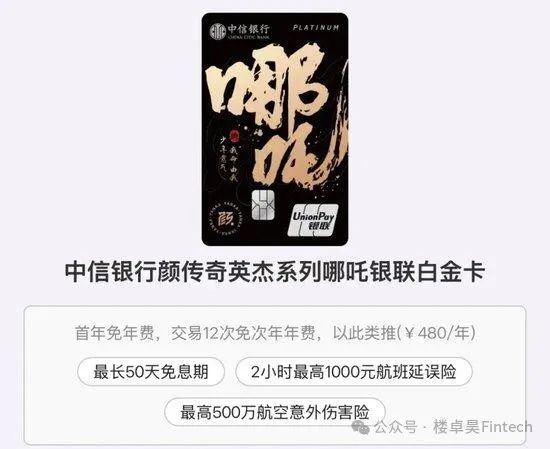

中信银行推出哪一种主题信用卡“中信银行颜传奇英杰系列哪一种银联白金卡”,达到消费标准可享受线上、线下观影优惠。

图片:中信银行哪个主题信用卡?

但是在中信银行之前,平安银行也推出了哪一种主题信用卡,但是由于合作授权期满,现在已经不办理了。

除了在线主题信用卡,一些银行信用卡还利用哪吒2推出了信用卡观影优惠活动。在业内人士看来,银行相继推出了哪吒主题信用卡和观影优惠活动,可以在短时间内更好地促进信用卡客户获取客户。但从长远来看,为了提高信用卡的办理和利用率,还是需要继续做好场景生态营销。

总是可以抓住的“流量密码”

事实上,在这波“哪吒2”热潮之前,各大银行的信用卡“频繁”出现在社会热点的第一线。从世界杯、淄博烤串、酱香拿铁到今天的哪吒2,借助C位流量,信用卡每次都能“蹭”到一波热度,吸引用户的注意力。

22年世界杯期间,银行围绕世界杯的营销对决也进入了白热化阶段。很多银行都推出了各种活动,比如世界杯主题卡、消费者送吉祥物、猜球赢积分等等,花样繁多,创新十足。

中国农业银行推出了“Visa农业银行FIFA世界杯信用卡(套卡)”。从卡面设计来看,除了经典的“大力神杯”之外,还推出了11款以热门队服为设计元素的收藏,包括潘帕斯鹰版、桑巴勇士版、欧洲红魔版、三狮军团版等。

图片:农行世界杯主题信用卡

建设银行推出“Visa龙卡FIFA世界杯主题信用卡”,有三种卡面可供持卡人选择,即会员版、吉祥物版和观众版。

图片:建行世界杯主题信用卡

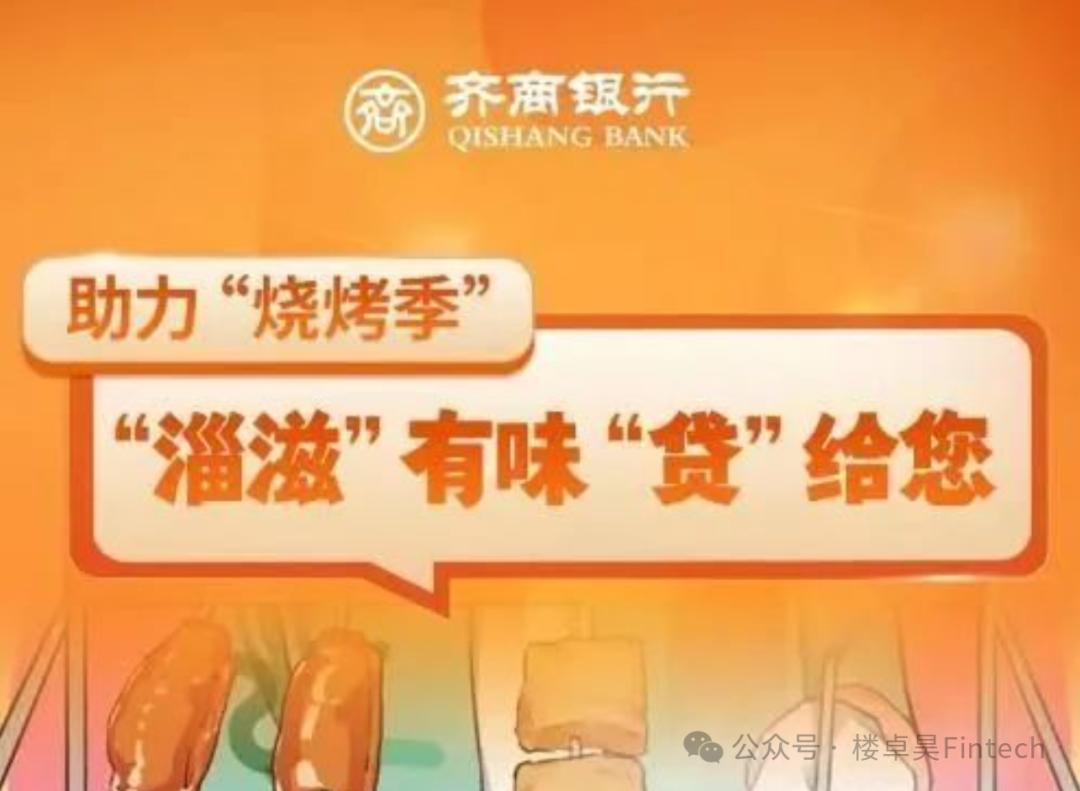

类似地,一串串火了一座城市,淄博烤串“爆红”之后,银行也渐渐失去了平静。

烧烤火了,“烤串贷”、“烤串”信用卡也很受欢迎。淄博多家银行推出信贷产品,利率低至4%,最高可贷100万元,旨在加强对烤串相关领域小微企业的金融支持;在C端,为了借助烤串的火爆势头,一些银行也推出了烤串信用卡优惠活动,吸引用户的注意力。

图片:齐商银行“烤串贷”宣传图片

“刷金兴烤串卡抢免费奖,享受舌尖上的美食。”锦州银行信用卡推出优惠活动。拥有锦州烤串信用卡和无界卡的用户可以使用银联中国银联快通绑定锦州烤串信用卡和无界卡在辽宁省合作烤串商家消费。他们可以享受消费满188元后随机减免和最高免费奖金的活动。

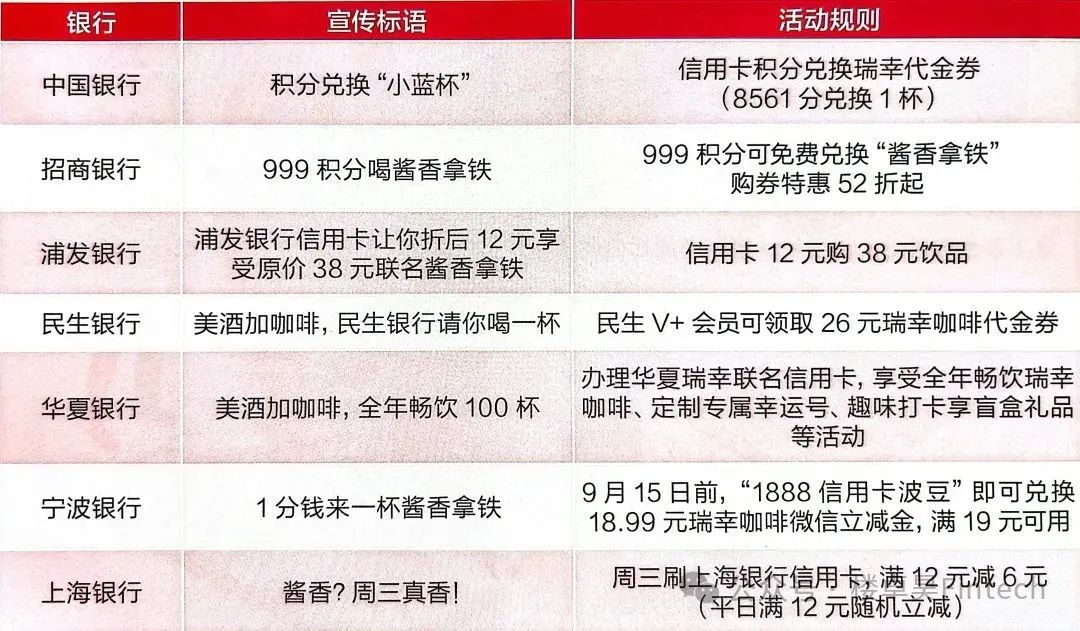

但在贵州茅台和瑞幸咖啡联合推出的“酱香拿铁”风靡全网后,各家银行的信用卡也紧跟热点,迅速围绕“酱香拿铁”推出相关支付活动,完成了“咖啡” 美酒 “信用卡”的梦幻联动。在瑞幸新产品上市当天,客户活动银行发布的宣传语言和活动规则也同步发布。

图片:各银行为瑞幸咖啡推出的营销活动

更近的例子是哈尔滨的热门旅游市场。2024年初,中国工商银行推出了哈尔滨游玩活动。该行用户使用微信支付并绑定中国工商银行信用卡在同程旅行小程序和同程旅行App上,有机会享受每笔888元,减少88元。

工商银行除了占领哈尔滨的流量热度外,还在北京、吉林、河北、内蒙古、山西、河南等多个雪地上线支付满减活动。

图片:哈尔滨旅游市场“爆红”

华夏银行、光大银行、上海浦东发展银行也在冰雪旅游和旅游方面推出了各种优惠活动。华夏银行信用卡推出了玩冰雪世界、买票&消费享受优惠活动。活动期间,持卡人每天9:00-21:00华夏银行62开头信用卡用中国银联快通或手机闪付绑定在冰雪世界景区,通过支付码扫描支付票据。如果实际支付金额达到240元,可以享受20元优惠。

对于这种营销行为,业内人士表示,银行一直以来都是利用城市、地区、季节等热点进行营销行为,主要是关注事件营销中的话题度。营销可以更有针对性,在获得客户的同时强化用户粘性。

为何是信用卡部?

在流量运营、使力热点营销的背后,实际上是银行信用卡面临的增长压力。

信用卡工作流程作为金融企业消费金融业务流程的领导者,不仅有利于金融企业努力零售转型,探索业务增长点,而且在促进消费发展前景释放和扩大内需方面发挥了主导作用,是每个银行市场竞争的重要方向。

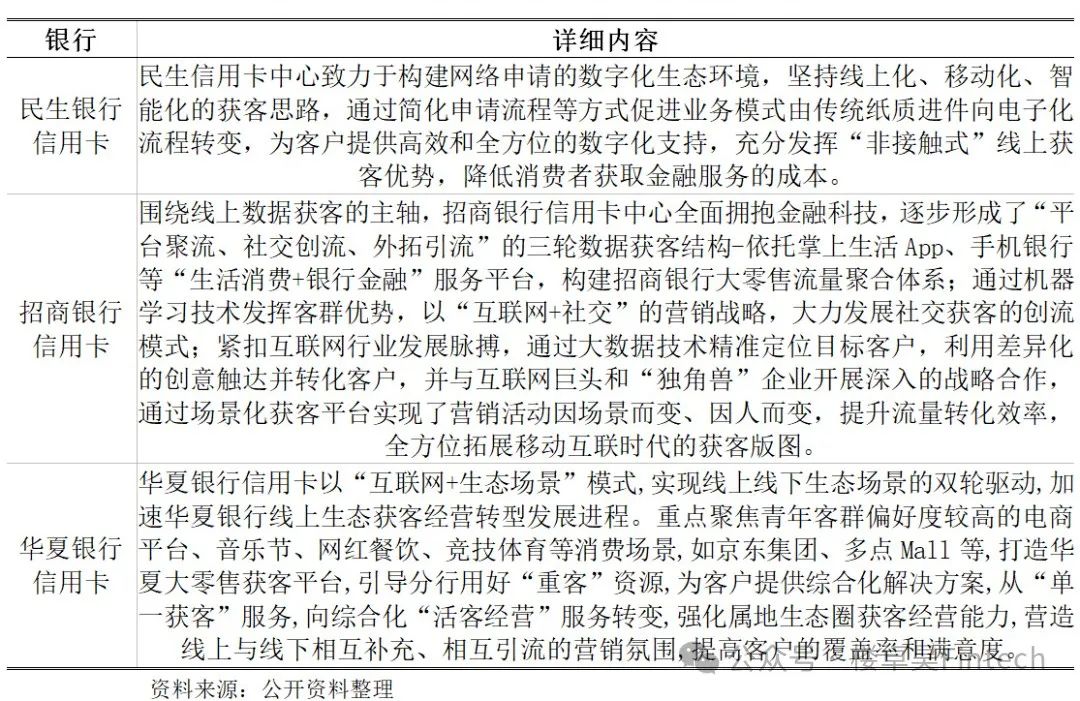

图表:部分银行信用卡获取方式核对

但是,一方面是银行“花样”吸引客户的营销热情,另一方面是发行量持续下降,消费者对信用卡的态度越来越冷淡。

根据中国人民银行官方网站的消息,去年第二季度支付业务数据显示,截至第二季度末,全国信用卡与贷款合一卡7.86亿张,环比下降0.59%。与去年同期相比,减少了2100万张,同比减少了2.6%。

目前,信用卡规模的增长已经进入瓶颈期。去年以来,许多银行调整了信用卡持有量,行业格局也从早期的“跑马圈地”进入了“深耕细作”时代。

图片:中信银行宣布停止发放联名信用卡

从2024年上半年的经营效益来看,招商银行、平安银行、建设银行、中信银行在信用卡成交额方面,报告期内成交额分别为2.37万亿元、1.54万亿元、1.43万亿元和1.36万亿元,同比下降0.67%、13.7%、0.69%、2.03%。

除了成交量下降之外,一些银行信用卡流通卡的增长速度也有所放缓。招商银行在中期报告中指出,该行约有1亿张信用卡流通卡,较去年底下降2.29%。;与去年年底相比,6985.77万户流通户数量下降0.21%;平安银行表示,截至上半年末,该行信用卡流通卡数量已达6863.44万张,较上年末下降0.5%。;与去年底相比,交通银行境内银行信用卡在册卡数量为7455.98万张,增加了5.15万张。

图片:花呗等因特网金融产品冲击信用卡市场

“为什么年轻人不喜欢用信用卡?”这个话题引起了网友的热烈讨论。调查显示,消费者多次批评年费宣传、诱导自动分期、积分权益“缩水”等问题。借花、JD.COM借条、美团借钱等产品的出现,使得信用卡市场竞争越来越激烈。

怎样避免顾客审美疲劳?

烧烤着火了,相关金融产品也着火了。从B端来看,如何监控“烤串贷”的后续资金,防止信贷资金非法流入股市、住房市场或其他投资领域,是最重要的。从C端来看,在股票竞争时代,如何在升级配套金融服务的同时,通过主题信用卡吸引用户,防止用户产生审美疲劳,也是一个需要思考的问题。

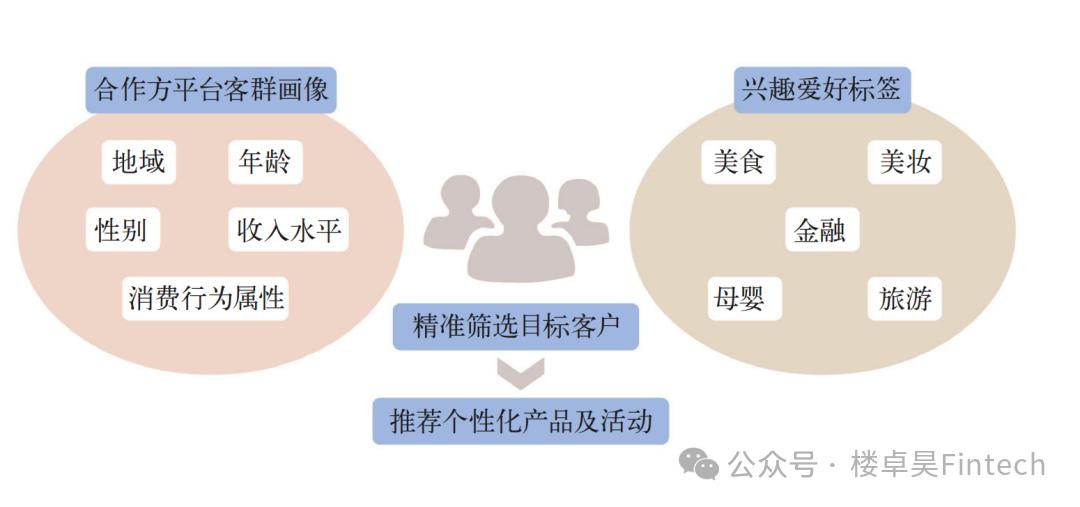

图表:网络平台客户营销示意图

业内人士指出,“蹭热点”可能会使银行的短期业务得到改善,但热点不可能一直持续下去。就信用卡产品而言,随着信用卡进入股票竞争时代,银行不仅要在形象设计上满足用户的需求,还要拓宽刚性消费,而不是简单的权益活动,比如刷卡满减、刷卡福利等,容易造成客户审美疲劳。在消费服务方面,银行还应围绕客户的需求,着力打造线上情景功能,全面覆盖客户的日常生活场景。在金融服务方面,基于卡商品推出一系列细分贷款产品,构建支付、金融、信贷等金融产品服务体系,形成完善的金融服务伤害输出,满足用户多样化需求。与此同时,在后端做好智能客户服务和智能风险控制管理,提升客户体验,实现产品的正可持续运行。

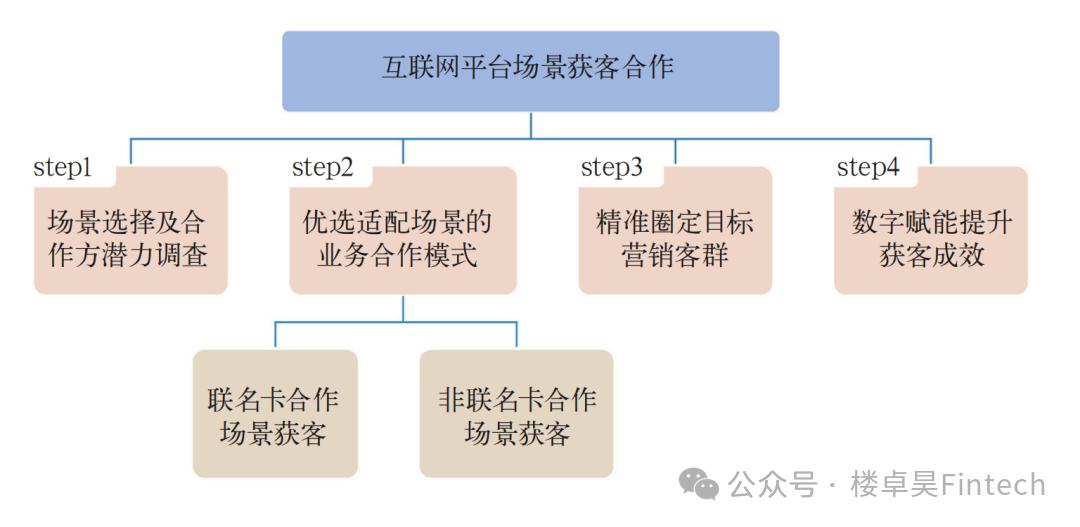

图表:信用卡获取方案示意图

对于用户来说,热点是全社会关注的焦点;对于银行来说,我们应该继续拥抱情境和渠道,在服务和数据挖掘的同时坚持常规游戏,利用新技术降低成本,最终形成合力。

结语

近几年来,银行信用卡蹭热的营销方式多种多样,网红旅游城市、流量IP、明星音乐会和网络名人景点已经成为营销的抓手。无论是“蹭热点”还是“联名信用卡”,其实都是银行对流量和客户获取的渴望。

“流量密码”的灵感不止于此。在股票时代,提前捕捉流量、制造流量、转换流量是每家银行在信用卡工作流程市场竞争中突破的有效途径。

但同时,无论如何“创新”,提升用户体验,增强用户粘性,都是未来信用卡业务的核心竞争优势。银行需要平衡信用卡的营销效果、盈利收入和客户满意度,也可以从拓展使用场景、创造多样化功能、创新产品和服务、增强风险控制能力等方面入手。

本文来自微信公众号“楼卓昊Fintech”,作者:楼卓昊,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com