港股还能涨多久? 重点关注离岸人民币汇率

自2025年1月底以来,中国证券交易所迎来了强劲反弹,市场情绪已经非常激动。舆论领域“重估中国资产”的声音越来越大。

一些媒体和自媒体总结了这次暴涨的基本要素:

1)DeepSeek大火后,全球资本开始重新审视中国优质企业,资产溢价能力得到质的提高;

经过长期市场低迷,港股已进入估值绝对低迷,2025年1月恒生指数平均市盈率不足13倍,相比之下,标普500平均市盈率高达28倍(据Wind统计),资本追求高回报选择低估值市场是必然的。

以上观点粉丝众多,逻辑自洽,成为春节期间街头巷尾的热点。如果你继续赌港股,看久了就会成为最近最热门的话题。接下来会有多大的上涨动力?

本文的核心观点:

第一,港股的定价锚是离岸人民币汇率,之前港股的牛市都离不开汇率的增值,港股长牛的前提是汇率;

第二,特朗普上台后的许多措施,提高了美国未来通货膨胀的不确定性,挑战了离岸人民币汇率的稳步回升;

第三,影响未来一个月汇率的因素会很多。只有提高中国的经济潜力,才能对冲美联储的压力,这是港股长红的有力保障。

港股估值锚仍然是离岸人民币汇率。

根据之前的分析,我们建立了离岸人民币汇率是港股定价锚的基本框架,逻辑也很简单:

1)从流动性的角度来看,港股以美元计费资产(香港联系汇率制度促使港元作为美元的“代币”存在)。当离岸人民币增值金融体系遵循“买入人民币-卖出美元-改善资本市场流动性”的反应链时,可以说港股能够保持长红的前提;

2)从价值投资的简单角度来看,当上市公司的经营质量随着宏观经济基本面的不断提高时,人民币汇率大致应该与大环境保持同频共振,高频汇率数据将成为观察宏观环境和中国资产价值的窗口数据。当然,资本市场也是以港股为代表优质中国资产的“称重器”。

那最近港股的暴涨是否还在上述框架之内?

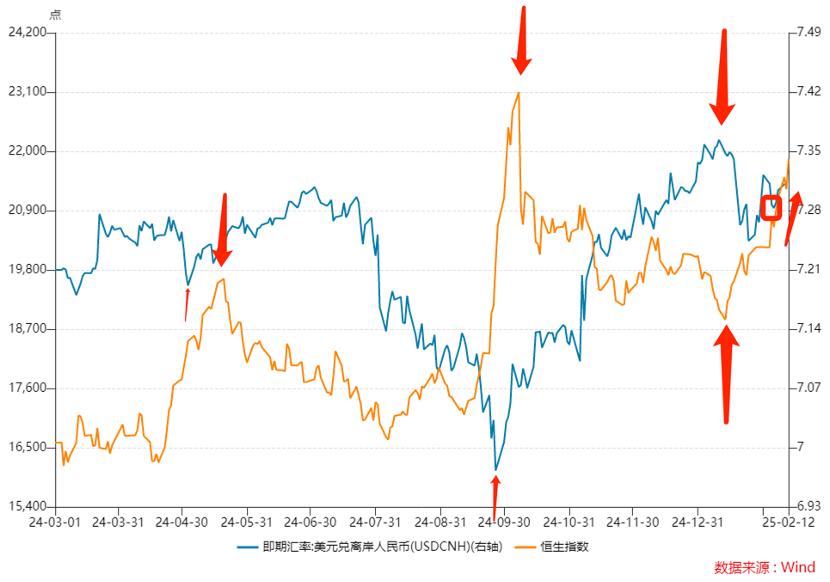

上面的图表显示了一年内离岸人民币汇率和恒生指数的走势,上述两条曲线大部分时间都呈反向变化,与上述框架基本一致,同时,我们还发现,离岸人民币汇率的表现要比恒生指数领先1-2周,前者可谓是后者的先行指标。

例如,2024年9月底,中国推出了一个令人兴奋的篮子刺激计划,离岸人民的汇率立即飙升,并在国庆前达到峰值。假期过后,乐观主义者多指望10月份港股继续上涨,但当汇率失去持续改善动力时,恒生指数市场未能再创新高。

也就是说,如果没有汇率的护航,港股就很难走出“长牛”。

那最近港股的大牛又有什么玄机呢?

虽然DeepSeek是近期金融市场的热门话题,但是拉响港股反弹的第一枪不是大模型,而是央行。

2025年1月9日,央行发布公告,计划于1月15日通过香港金融管理局债务工具中央结算系统招标发行2025年首期央行票据,投入600亿元,是近年来单期发行最多的。

这一措施在一定程度上收紧了离岸人民币的流通,释放了稳定汇率的明确信号,并迅速被市场捕获。1月10日后,离岸人民币触底,随后1月13日,恒生指数也反弹,此时距离 还有一个星期,DeepSeek大热。

DeepSeek于1月20日正式发布 DeepSeek-R1 模型,同步开源模型的权重,迅速点燃舆论领域。考虑到春节假期等因素,港股和汇率市场在春节前的表现相对平淡。简单来说,这个时候的市场并没有完全消化DeepSeek的消息,春节前的港股表现和它关系不大。

春节过后,情况完全不同。2月3日之后,港股开始了“快牛模式”,尤其是2月5日之后,大量资金随港股南进,北水南进为港股提供了新的上涨动力(交易数据甚至达到了新高)。

令人费解的是,离岸人民币在2月5日之后结束了增值,随后港股在离岸人民币小幅下跌中继续上涨。

这一现象并未打破离岸人民币汇率与港股的关系,只是表明:

1)由于DeepSeek的成功,对中国资产持积极态度,此时开始发挥作用,并以港股通为重要渠道,因为后者是通过“在岸市场”将人民币兑换成港元,对离岸人民币汇率影响不大;

2)虽然外资唱多声很贵,但在平方根对港股的贡献并不大。当然,我们也可以解释为外资在春节前已经提前完成了布局,看涨港股的主要需求是内资。

在理解了基本概念和逻辑之后,我们基本上可以回答港股和中概公司的下一步表现。

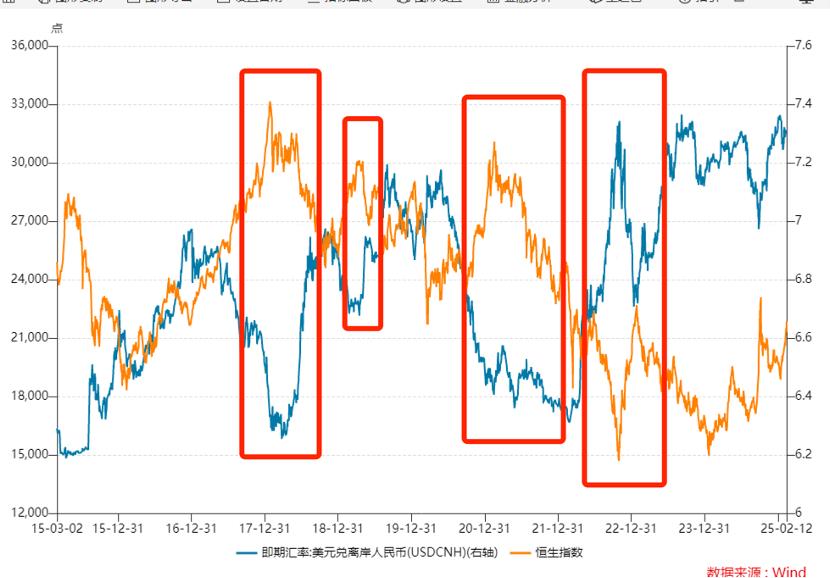

从历史经验来看,每一次港股牛市都伴随着离岸人民币的快速增值,这也是全球资本投票的结果。当这种效应缺失时,仅靠“内循环”资金很难支撑全球金融中心的船只(例如2024年9月底的表现)。

特朗普恐惧带来的不确定性

在前面的分析中,我们建立了离岸人民币汇率是港股短期价值锚的基本观点。换句话说,港股的长牛应该是建立在人民币汇率稳步增值的前提下的。

虽然1月初香港发行的600亿元央行文件回收了离岸人民币的流动性,减轻了货币贬值的压力,但这种方法只能解决暂时的困境。目前观察人民币汇率的窗口指标应该是中美之间的利差。

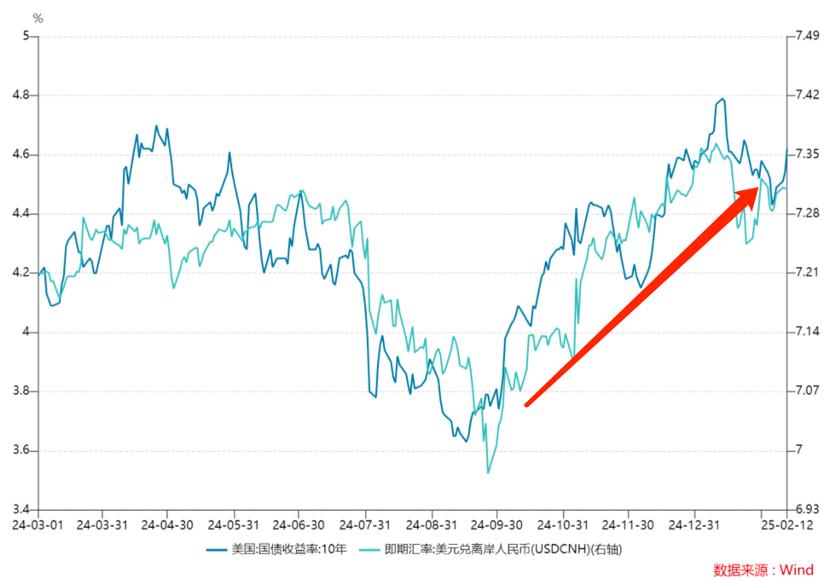

2024年9月以后,美联储连续三次降息,当时市场沉浸在美国收紧货币政策、再次放松的利好氛围中。然而,在这种叙事逻辑下,美国的利率中心将进入下行通道,中美之间的差距将逐渐收缩,人民币贬值的压力将从根本上减轻,中国的资产价值将被重新评估。

令人惊讶的是,降息开启后,美国10年国债利率不降反升,伴随而来的是美元汇率再次上升,与上述假设颇为不同。

这主要与美国财政部的一系列操作有关。在加息周期内,为了抑制长期国债利率的快速上升和负债的长期成本,减少了长期国债的供应,大大增加了短期国债的发行。

在利率下降阶段,如果前期发行的大量短期国库券转换为中长期利息债券,供应压力可能会大大提高10年期美国债券的收益率。降息开启后,美国国债利率大幅上升,从2024年9月降息时的3.6%上升到写这篇文章时的4.62%,其中一个重要原因是国债需求不足。

受此影响,美债收益率仍将处于高位,短期内中美息差也难以消除。

另外,特朗普第二次进入白宫后,进行了大刀阔斧的行政改革,比如“关税” 在减税政策下,很有可能上涨价格中心,再一次释放未完全关在笼子里的通胀野兽。

2025年1月,美国CPI同比增长3%,高于预期的2.9%。在此之前,美国的通胀预期从3%以下跃升至4%以上,引起了全球市场的广泛关注。

随着特朗普新政的干预,美国通货膨胀极有可能改变以往的下滑轨迹,美联储重新开始将价格控制视为工作重点,美联储在2025年的降息日程很可能会推迟,至少在上半年很难看到降息政策。

这将成为影响离岸人民币增值的一种方式,成为影响港股复苏的一个负面因素,对中概资产进行重估也将带来一定的困难。

这也给2025年的中国证券交易所和港股市场带来了新的启发:市场很有可能在不可预测的市场环境中向上波动,一蹴而就,2025年的资本市场不会出现。

春节前后,这一轮牛市既有能力因素(比如DeeSeek的成功),又有几分钟的运势(节后春节期间存款的情绪爆发)。短短两个多星期,许多因素聚集在一起,创造了资本市场的牛市。然而,兴奋过后,市场最终会回归理性。此时,港股和中概将继续回到基本面主导的周期,冰冷不性感的金融指标,如汇率、财务报告和利率差,将再次回到C位。

在写这篇文章的时候,由于各种因素的影响,离岸人民币汇率再次上升到7.27,相当于春节前的水平,港股继续保持着令人兴奋的增长趋势。未来一个月也将是中国政策出台的密集期,汇率也会变得特别敏感。

本文来自微信微信官方账号“思辨财经”,作者:志斌,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com