自由现金流:投资大师眼中的“金矿”

“现金奶牛”是伯克希尔的最爱,投资需要购买能够创造大量现金流的公司。

——查理 · 芒格

芒格曾在西科金融股东大会上表示,最理想的公司是那些每年创造的现金高于纯利润,能够为所有者提供大量自由支配现金的公司。

事实上,伯克希尔公开的秘密是,喜欢每年年底的利润包括大量现金的公司,因为那些现金可以用于再投资,而“堆积在空地上的机器”或“难以回收的应收账款”并不能给股东带来实实在在的利润。

购买能够创造大量现金流的业务,不仅是巴菲特和芒格的共识,也是菲利普的“成长股投资鼻祖” · 在评估企业价值和盈利质量时,费雪和“逆向投资鼻祖”邓普顿是一个重要考虑因素。

01 “现金为王”时代的投资获得感

近两年来,由于其优异的防御特性,在震荡市场上表现出稳定的分红策略尤其受到投资者的青睐。稳定分红的前提是自由现金流。

据华宝证券 1 月 24 每天的自由现金流 ETF 根据分析报告,华尔街和全球投资者可以关注自由现金流策略,因为它可以作为企业经营发展的环城河指标,可以相对真实地反映公司的财务健康和现金盈利能力。在“现金为王”、在平均回报下降的时代背景下,这种策略会使投资者更有收获感。

1 月 10 日本,华夏基金旗下自由现金流 ETF 获得批准,成为全市首批批准的两个自由现金流。 ETF 之一。

华夏国证自由现金流 ETF(简称自由现金流 ETF,代码 159201)跟踪国证自由现金流指数(简称自由现金流;代码:980092)。这个指数并不是简单地使用自由现金流指数,而是在选择股票之前,通过系统的质量因素在可投资的选择空间中去除风险系数较高的股票。

其加权方式是调整后的自由流通市值加权,反映了沪深北交所上市公司证券价格的变化,自由现金流水平高,稳定性好。

华夏基金表示,根据国内市场特点,选股时增加了以质量为主的负面因素,目的是确保进入选股环节的股票整体质量相对较高,指数特点和优势更加突出(质量因素和自由现金流因素是相似指标)。

02 自由现金流 ETF:新型投资范式下的投资工具

华夏国证自由现金流 ETF(159201)于 2025 年 1 月 24 日至 2 月 14 第一次募集的规模上限为每日开售。 80 1亿元,拟由杨斯琪担任基金经理。

当被问及为什么选择自由现金流策略时,杨斯琪表示,主要原因是近年来投资范式发生了变化,经济发展模式从追求增量和规模向追求效率和效果转变。

“在这种环境下,整个社会的投资回报率都在下降。近年来,房地产和光伏行业等自由现金流可能为负,过去那些大幅提高产量甚至增加杠杆的公司。”

在这一环境下,石油石化类企业因其经营堡垒高、自由现金流稳定而受到市场的青睐。

“美国自由现金流相关产品发展良好。我们还讨论了海外指数的编制思路,并进行了本土化改进,使其更加适应。 A 公司财务报告发布制度及有关规定。"

华夏国证自由现金流 ETF(159201)的销售,弥补了市场 Smart Beta 自由现金流因素在工具箱中的空白,也为投资者布局高现金流资产提供了新的选择,值得关注。

03 对自由现金流平稳、持续性强的优质公司敏锐捕捉

深圳证券信息有限公司为丰富指数化投资工具,早在 2012 年 12 月 28 国证自由现金流指数于日发布,指数为基日。 2012 年 12 月 31 日,基点为 1000 点。

根据指数编制方案中的选择方法,自由现金流指数在筛选个股时,强调公司的选择方法。 ROE 可靠性和现金流质量。

首先,国证自由现金流指数将在最近半年的日均成交额排名后取消。 20% 证券,去掉属于金融或房地产市场的证券,去掉附近的证券 12 个季度 ROE 稳定性排名之后 10% 的证券。

之后,选择过去一年的自由现金流、企业价值和过去三年的经营活动现金流都是正证券,去掉过去一年的经营活动现金流占营业利润的比例。 30% 的证券。

最后,将剩余证券按照近一年自由现金流的高低进行排序,选择前 100 只有证券构成指数样本。

该指数的样本不是一成不变的,而是会定期调整。华夏国证自由现金流 ETF 杨斯琪是基金主管 2 月 10 日本在线交流指出,国证自由现金流指数是季度仓位调整,可以更敏锐地捕捉到不同股票和行业的基本面变化。比如近年来家电、汽车等领域的一些公司,账户上的现金越来越多,及时纳入指数,使其更适合市场波动。

04 调整后的自由现金流指数:中盘居多,更平衡。

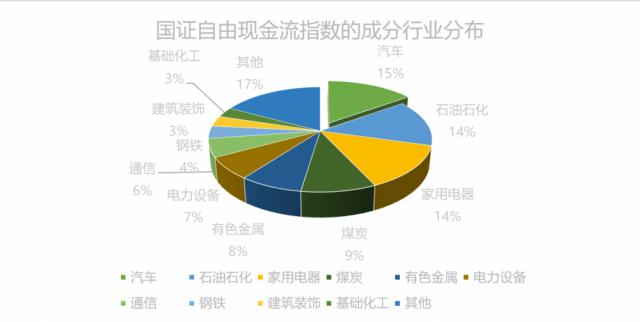

结合具体成份股,这个自由现金流指数更喜欢煤炭、石油石化等周期性行业的企业。由于其商业模式的垄断性和稳定性,这些行业具有良好的竞争格局,通常汇集了大量自由现金流稳定、可持续性强的优质公司。

杨斯琪进一步解释说,这样一批自由现金流稳定且高的公司,是自由现金流策略想要挖掘的。这样的公司往往在商业模式和竞争壁垒上具有很强的可持续性,资本配置效率高,不会盲目扩大资本。环城河也比较宽,基本面比较稳定。

国证自由现金流指数的最新成分调整是在 2024 年 12 月 16 日,39 只有股票(包括中兴、上海电气、中海油服、六安环能等)被新列为指数, 39 只有一只股票(包括陕西煤业、中国中车、宝钢股份、海螺水泥等)被清除。

中盘是国证自由现金流指数的主要成份股。根据 Wind 根据数据分析,目前该指数的成份股共有 100 只,前 50 大型股票的集中度超过 90%,前 10 大型股票的集中度超过 其中,总市值为56%。 300 公司比例低于1亿元 总市值为83% 500 超过1亿元的公司比例不足 15%。

其中,美的集团和中国海油占比最高,占比均超过。 10%,均是 2024 年 8 月 15 每天都包括在内。截至 2 月 11 日,美的集团总市值超过 5600 中国海油总市值超过亿元, 13070 亿元,是 100 在只成份股中,总市值最高。

前十大成份股中的中兴通讯,自 2024 年 8 月 15 到目前为止,日涨幅已经超过。 36%。

四川长虹自列入以来涨幅最高,涨幅超过四川长虹 自列入以来,170%的涨幅已经超过。 30% 成份股共有 15 只。

就成份产业而言,汽车产业的权重最大,占比超过 近一年涨幅超过15%。 44%。其次,石油石化和家电行业占比超过44%。 10%。

05 可以上涨抗跌,近 10 年化收益超过年化收益 13%

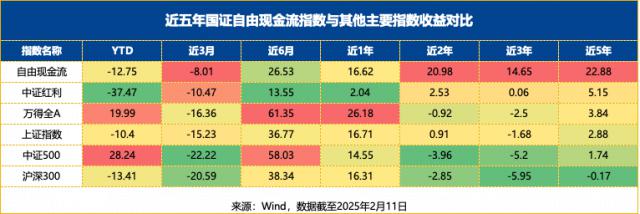

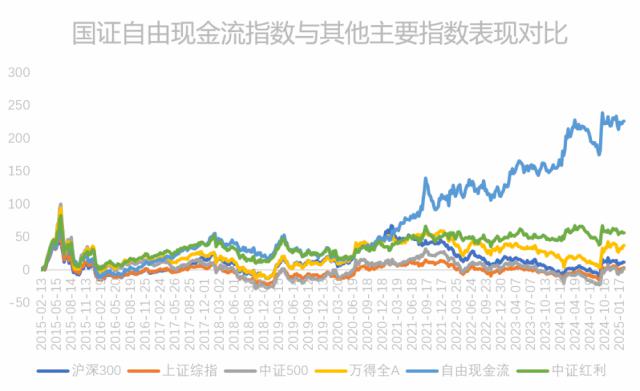

据 Wind 数据分析,截至 2 月 11 日本,国证自由现金流指数自基日以来的收益接近 同期沪深14% 300 指数收益接近 7.19%;近 5 年度,国证自由现金流指数收益率为 波动性为22.63% 21.83%;近 10 2008年,国证自由现金流指数累计收益超过 235%,年化收益超过 13.27%,仅 2016 和 2018 2019年年收入为负, 至 2024 年实现持续 6 年正收益!

国证自由现金流指数与其他股指相比,收益表现突出,不但抗跌,而且能在下跌市场保持稳定收益。

就长期业绩走势而言, 2021 到目前为止,国证自由现金流指数与其它指数相比具有明显的优势。

与红利资产相比,国证自由现金流指数表现出更强的增长韧性。杨斯琪指出,红利指数的核心是选择高股息股票,但缺乏对公司基本面的考虑。单纯根据股息率筛选股票很容易陷入价值陷阱。

选择自由现金流指数的第一步是去除基本面差的股票,更加关注公司的长期发展潜力和现金流的可持续性,而不仅仅是短期股息支付。

在行业配置方面,自由现金流指数剔除了银行和房地产行业,明显低于沪深红利指数;石化、汽车、家电等行业明显超配。

风险提示:市场有风险,投资必须谨慎。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com