突如其来的暴涨,跑道股好吗?

太阳能之王回归,板块内掀起涨停潮!

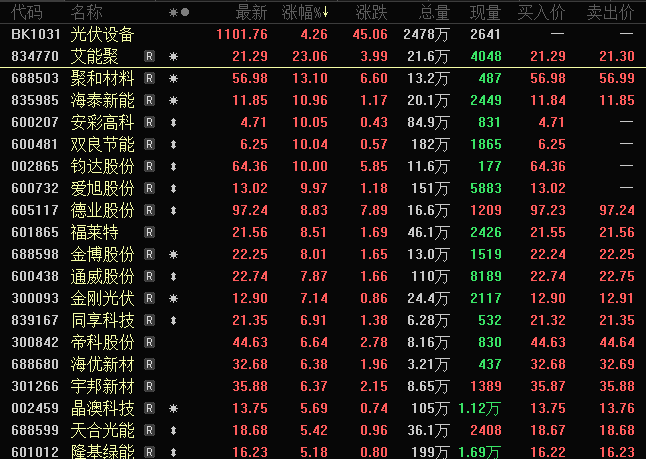

光伏设备板块大幅上涨

二月七日,a股市场萎缩,沪指全天收涨1.01%。

光伏设备板块大幅上涨,行业指数涨幅排名第一。在成分股中,安彩高新、双良节能、钧达、爱旭等多股涨停;聚和材料上涨13.1%;德业股份、福莱特股份、金博股份、通威股份、金刚光伏股份等股票都在上涨,超过7%。

受欧洲光伏组件价格上涨利好影响,光伏板块集体上涨。Search4Solar,欧洲光伏产品销售平台,最近收到10家制造商的最新报价,显示组件价格上涨了20%以上。TOPCon组件目前家用和商业项目价格在0.10欧/瓦左右,全黑太阳能电池板价格已达0.12欧/瓦。根据Search4Solar的预测,春节后组件价格可能会进一步上涨。

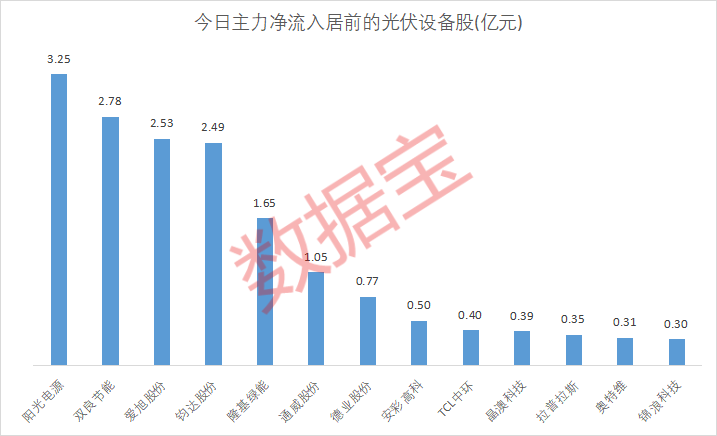

就今日主力资金净流入而言,阳光电源,双良节能,爱旭股份,钧达股份,隆基绿能,通威股份6股超过1亿元,分别为3.25亿元、2.78亿元、2.53亿元、2.49亿元、1.65亿元和1.05亿元。

阳光电源主要从事光伏逆变器、储能、电站系统集成等相关业务。2020年至2023年,企业光伏逆变器出货量增速快于行业,龙头市场份额持续上升,产品功率包括3KW~8.8MW,全面覆盖家庭、工业、地面电站等场景。阳光电源尚未发布年度业绩,但18家机构一致预测,公司净利润将稳步增长,增长约18.86%。

2025年光伏装机有望持续增长

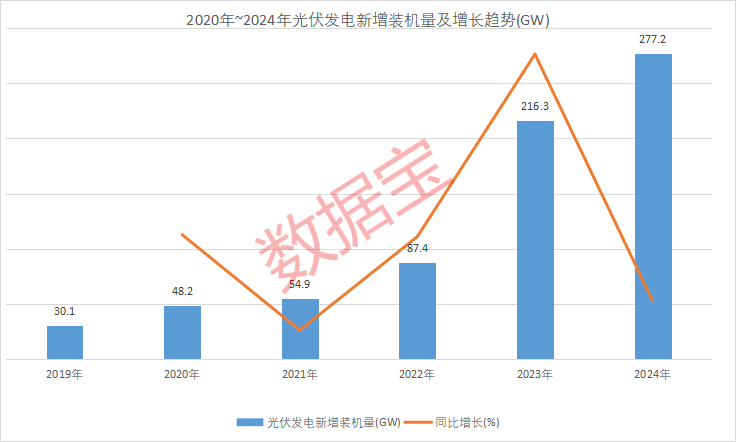

据国家能源局统计,截至2024年底,全国太阳能发电累计装机容量达到8866万千瓦,比2023年底增长27717万千瓦,增长28%。虽然总量再创新高,但增速大幅下降。2022年新增装机容量同比增长59%,2023年增长147%。

在出口方面,据海关资料显示,2024年中国累计出口光伏组件约235.93GW,较2023年同期增长13%,显示出中国光伏产业强大的国际竞争力。

国金证券表示,国内光伏安装“翘尾”和出口双旺,欧洲部分渠道组件价格明显反弹。假期过后,产业链的数量和价格可以打开一个良好的局面。玻璃、电池片等供需关系和格局良好的阶段将具有很强的盈利修复动力。

在光伏储存系统成本大幅下降的背景下,光伏新增装机的区域分布将继续多元化。由于规模较大,中国、欧洲、美国三大传统市场的装机增速将逐步稳定,而中东、中亚、南亚、拉美、非洲等地区有望在低基数下实现快速增长,推动光伏装机需求持续增长。

2025年,国金证券预计光伏新增装机将保持10%~15%的增长速度,对光伏组件的需求有望提高到650GWp~700GWp。

光伏个股业绩普遍不佳。

2024年光伏板块个股业绩普遍不佳,受到行业主要制造环节阶段性供需失衡的影响。截至目前,隆基绿能、通威股份、晶澳科技、爱旭股份、TCL中环等龙头企业均大幅预亏,只有10股实现盈利。去年,德业股份、捷佳伟创和福莱特净利润超过10亿元,其中德业股份和捷佳伟创均逆行业趋势,净利润同比增长60%以上。

德业股份业绩大幅提升,主要是因为其深耕亚非拉户储和逆变器市场,海外光储市场需求的增长为其业绩提升注入了强劲动能;捷佳伟创表示,业绩提升系在手订单报告期内持续验收转化为收益所致。

除了德业股份和捷佳伟创之外,在上述10只预盈股中,只有中信博和拉普拉斯2024年净利润同比增长,分别为84.04%、78.91%。由于海外光伏地面电站安装需求旺盛,中信博业绩的提升推动了公司光伏支架业务的持续增长;得益于全球光伏安装需求和产业规模的增长,拉普拉斯作为高效光伏电池核心工艺设备的主流供应商。

加强行业自律,预计2025年破局

2024年12月,数十家光伏企业共同探讨了减产、预防低价竞争等问题,并达成共识。展望未来,隆基绿能表示,2025年产出与需求的失衡应该比2024年有很大改善。2024年正是调整最激烈的一年,观念需要改变,过去的观点需要教训。

此前,工业和信息化部电子信息司副司长王世江表示,电子司正在加强与中国光伏行业协会和企业的联系,围绕促进行业自律、促进产业科技创新、加强标准引领等方面开展相关工作。建议加强行业自律,防止非理性恶性竞争;努力练习内功,注重技术创新。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com