到2025年,汽车金融还是好产品吗?

如果你这几年买了一辆车,你一定遇到过这样的情况:如果你全款买车,你会忽略它。如果你做了一个分期付款,即使你只做了三五万的分期付款,销售也会热情周到,甚至可以讨论总价。汽车贷款作为一种特殊的银行贷款产品,可以说伴随着中国汽车消费业的发展。资料显示,2024年汽车金融业规模将超过5万亿元,渗透率接近70%。换言之,在10个买车的人中,有7个正在分期付款。

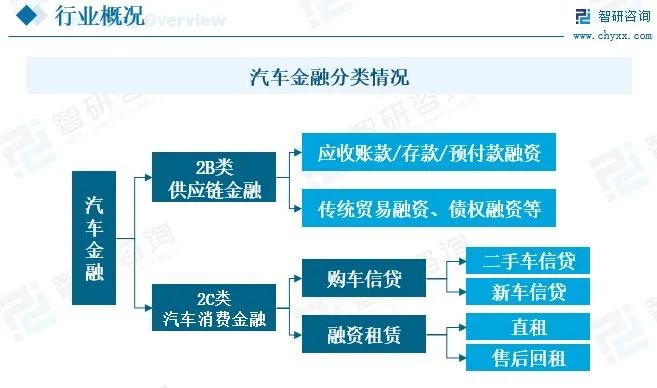

汽车金融的定义可以分为广义和狭义,其中狭义的汽车金融是指在汽车销售阶段为汽车消费者和销售者提供的金融服务,可以分为零售汽车金融和经销商汽车金融。零售车金融是为客户购买新车或二手车提供的金融服务,包括新车贷款、二手车贷款、融资租赁(售后回租、直接租赁)。随着人均收入水平的提高和消费能力的提高,中国汽车消费者逐渐成熟,汽车金融作为价值链的增值链环节,在整个汽车市场逐渐成熟的同时,取得了有效的增长。

图表:汽车金融分类状况

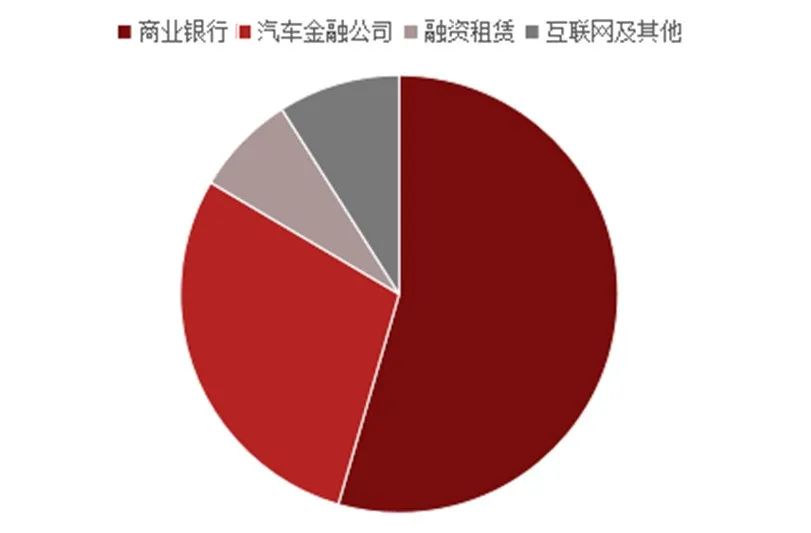

汽车金融业主要包括商业银行、汽车贷款公司、融资租赁公司、网络平台四类机构参与者,各有优势。2022年,在我国汽车金融市场,商业银行(银行贷款信用卡)占汽车金融市场的54.49%,汽车贷款公司占市场的29.02%,融资租赁和互联网金融公司占总市场的16.5%。

图表:中国汽车金融业近年来的规模

1 汽车金融火爆的背后是汽车行业整体的“内卷”

作为汽车产业链的重要组成部分,汽车金融业近年来发展迅速。预计未来几年,随着中国汽车市场的稳定发展和消费者购车需求的不断增加,汽车金融市场规模将继续保持快速增长的趋势。

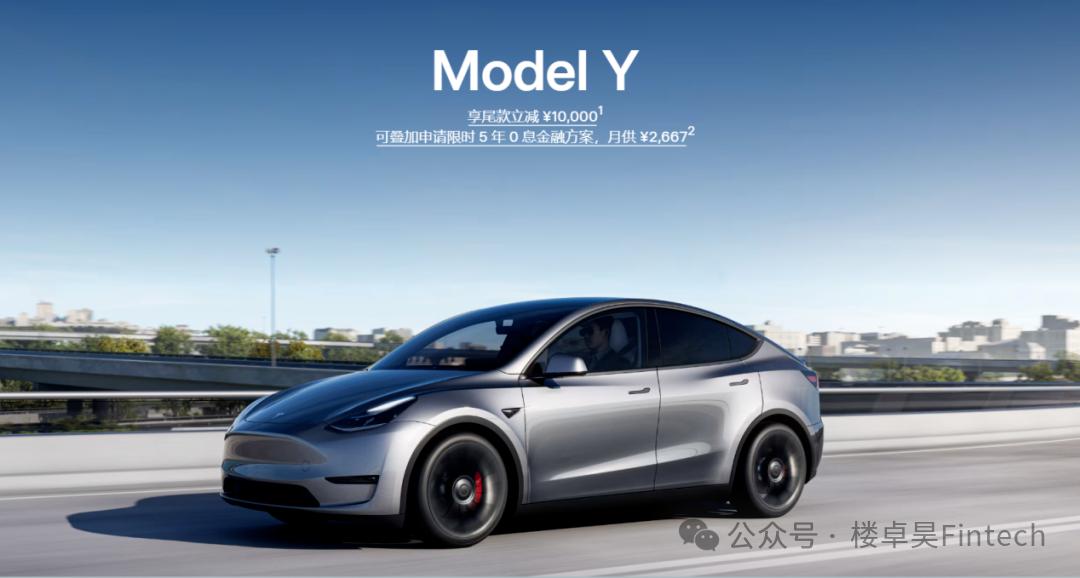

2025年初,车圈掀起了轰轰烈烈的“价格战”。值得注意的是,以零首付、分期折扣、贴息返利为主的金融优惠政策,已经成为各大汽车公司在官方暴跌、红包、置换补贴、国补等划算的“大礼包”中吸引客户不可或缺的方式。

据相关统计,包括比亚迪、吉利、特斯拉、小鹏、深蓝、广汽埃安等知名汽车公司在内的一系列金融优惠政策相继出台,旨在刺激消费者在春节前下定决心,为新的一年开个好头,为年度业绩奠定基础。

图片:特斯拉官网金融优惠服务

因特网的尽头是贷款。这个句子,用在汽车行业也不违和。与“出力不讨好”的汽车销售业务相比,顺便销售的金融优惠政策不仅投入少,而且不累人,而且是一项非常丰富的“油脂”业务。举例来说,长安汽车金融公司1月11日发布的“喜讯”显示,2024年实现营业收入57.8亿元,同比增长34.32%,连续五年位列重庆市公司100强、重庆市服务企业100强。根据2024年前三季度的财务数据,长安汽车金融公司的净利润率高达30.25%,营业收入为31.44亿元,净利润为9.51亿元。;与此同时,长安车辆净利率仅为2.44%。

图片:长安汽车近年来的金融净利率

有关资料显示,2016-2022年,我国汽车金融业规模将从1万亿元增长到2.6万亿元,预计2025年将达到5万亿元;2023年,中国新车金融渗透率将达到56%,预计到2028年将达到71%。

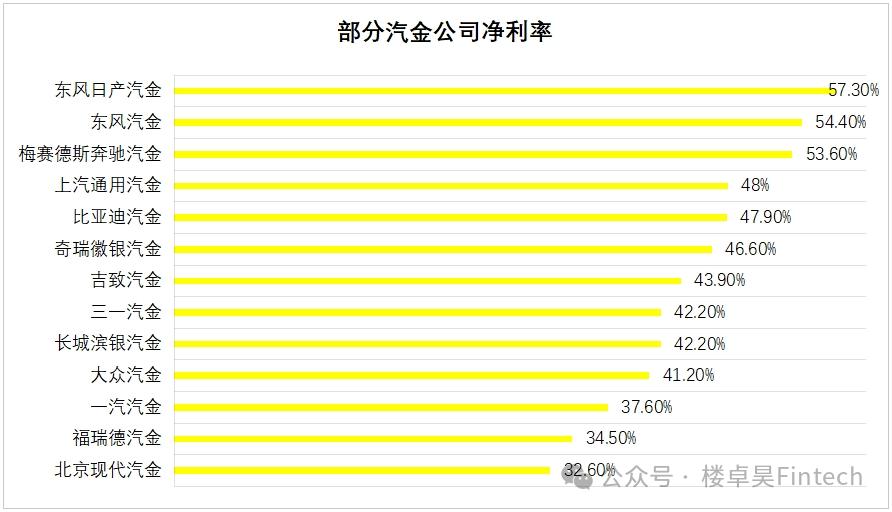

图表:部分汽金公司净利率

跑道又长又厚,贪婪的人自然越来越多。纵观近两年的汽车金融行业,传统汽车贷款公司不断努力,商业银行全面下注,竞争越来越“火爆”。近两年来,商业银行在汽车金融武林中跑马圈地,原因是国内信贷需求薄弱,LPR重新定价,股票抵押贷款利率下降。

上海银行曾在业绩会上透露,截至2023年底,该行新能源汽车贷款近120亿元,较去年底增长204%。2024年第一季度,全行发放新能源汽车贷款,分期21亿元,新增贡献比例扩大至35%。

民营银行也积极抢滩。比如顺德农村商业银行信用卡在推出购车福利优惠活动之前,客户按照指定渠道办理信用卡购车分期金额达到10万元,期次60期。付款成功后,他们可以享受5000元的分期购车补贴,高端客户也可以享受分期利率优惠。

雪崩时,没有雪花是无辜的。现在,我们必须快速冲动。当这种需求不存在时,肯定不会出现“高息高回报”,但至少目前还不清楚汽车金融会走向何方。

2 汽车金融仍然是银行零售业务的突破口。

在零售信贷增长放缓、优质资产稀缺的背景下,汽车消费金融已经成为银行拓展贷款业务、寻找新增长点的有效途径。在汽车分期业务中,汽车经销商更注重与大型国有银行、股份制银行和头部城市商业银行的合作。

图表:中国汽车金融市场竞争格局细分类型占比

就盈利能力而言,银行可以通过吸引更多的客户来申请汽车分期贷款,扩大业务规模,提高盈利能力;从业务发展的角度来看,银行通过与汽车品牌的合作,将金融服务深度嵌入汽车销售环节,有利于拓宽业务渠道,增加贷款业务量。然而,也有市场质疑银行是否真的有钱赚这样的补贴。

一位银行观察人士指出,在补贴让价的背景下,即使单个客户的利息收入下降,银行仍然可以从贷款规模的扩大中获得更多的利息收入,因为贷款本息总额随着客户数量的大幅增加而增加。第二,与汽车品牌的合作有利于银行拓展其它金融业务。当消费者在银行申请汽车分期时,银行可以进一步向信用卡、金融等金融产品销售,形成综合金融服务链,通过交叉销售实现额外的收入来源。

图片:汽车金融产业链

在战略方面,随着中国新能源汽车渗透率的不断提高和政府机构节能低碳、新旧置换等相关政策的不断推进,新能源汽车金融业务值得有志于此的商业银行投入战略资源,进行精细化客户细分和战略设计。汽车金融业务本身具有很强的专业性,需要银行战略先行,聚焦资源,攻坚。

在产品方面,客户需求的差异要求银行在产品和服务设计上细分新能源金融客户,深入了解客户,为客户打造定制产品。新能源时代的用户愿意为优质贴心的产品和服务付出同样的代价。

图片:极氪汽车官网金融服务

在渠道方面,银行需要注意线上线下的融合。新能源汽车消费的电子化带来了用户旅程和习惯的转移。虽然线下买车仍然是核心渠道,但以直播和短视频为代表的线上产品认知渠道越来越重要。银行可以尝试直接面对用户的网络营销和用户运营,为银行本身甚至汽车品牌厂商带来流量。

3 结语

随着汽车金融市场的不断发展,越来越多的银行将参与其中,竞争也越来越激烈。然而,这条“跑道”的参与者不仅仅是银行,汽车贷款公司、融资租赁公司也在积极布局,分享这块“蛋糕”。 蚊腿也是肉。在这样的市场背景下,也许商业银行对自身业务的探索和规划是提高服务质量、扩大经营效率的唯一途径。

本文来自微信公众号“楼卓昊Fintech”,作者:楼卓昊,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com