太阳能劣币,即将出局

出品 | 妙投APP

作者 | 董必政

头图 | AI绘图

为解决生产过剩问题,光伏产业开始自律。光靠自律是无法解决光伏产业生产过剩的问题。

妙投认为,出清存量产能是光伏有序发展的关键。

其中,最大的痛点是落后产能的定义不够清晰。所有企业都认为自己的技术路线先进,其他企业的落后产能应该降低。

落后产能的定义不明确,不仅会导致产能过剩难以清理。另外,新增产能落后,还会造成资源再次浪费,产能过剩加剧。

为了争夺市场,落后的产能往往采用低价倾销等恶性竞争方式,使得优质产品无法进入市场。这不仅影响了光伏行业的普遍亏损,也影响了企业的创新动力。

然而,现在有了答案。

一、一刀切

2024年11月20日,工业和信息化部发布了《光伏制造业标准条件(2024年)》(以下简称《标准条件》),明确定义了当前光伏产能标准。

例如,《标准条件》将现有单晶硅光伏电池和零部件项目的平均效率指标分别不低于22.5%。、提高到P型电池的19.6%,组件效率不低于23.2%、N型电池,组件效率不低于25%,21.2%、22.3%。

换言之,目前低于本标准的产能,可视为该清算的落后产能。

现在的标准确实有了,但是很难执行。

来自光伏产业协会(CPIA)对于呼吁光伏企业不要低价竞标的自律行为,并没有达到预期的效果。

CPIA发布了一份文件,称零件低于成本价0.68元/W中标涉嫌违法,每月及时更新成本价。

但是,在倡议部件中标不低于0.68元/W之后,仍然有下游企业没有统一战线,仍然选择低价目标。

比如招标单位国电电力巴州发电公司,不仅在招标信息中明确设定了0.6313元/W的最高投标限价,还坚持在限价中选择报价单位,甚至选择价格最低、次低的企业作为中标候选人。

这种情况的出现,让光伏行业看到了“良币自律,劣币搅局”。具有讽刺意味的是,这些公司也标榜自己的ESG。

所以,工业和信息化部对落后产能的概念,会不会让落后产能成功出清?

工业和信息化部在发布《标准条件》时,发布了《光伏制造业标准公告管理暂行办法(2024年)》(以下简称《管理办法》),按照新标准,符合行业标准的“白名单”再次设立(即公告符合《光伏制造业标准条件》企业名单),并进行动态管理。

简而言之,只有符合生产能力标准的公司才能进入白名单。这份白名单还将复制能源部门、市场监管等部门,并接受社会各界的监管。

如果“五大发电集团”和“四大巨头”在招标过程中优先考虑白名单公司;那么,在国内集中光伏市场,劣币很难有生存空间。

尽管如此,但在实际过程中,许多光伏企业都会出现虚标功率。这样会影响到落后产能的出清,也是影响光伏健康发展的一大顽症。

功率直接和光伏组件的价格挂钩,虚假标准可以卖更多的钱。一些企业采取虚假标准的低价策略销售商品,中标价格低于成本价,以牺牲产品质量来弥补损失。

针对虚假标准功率的问题,工业和信息化部将组织专家委托第三方检测机构,不定期对白名单中的企业进行抽查。如果货物连续两次不合格,公司将被从白名单中删除。

通过这种方式,“白名单”有望加快产能的清理,使光伏产业的转折点早日到来。

二是重塑光伏竞争格局

与上一轮不同,这一轮光伏行业洗牌不仅有市场行为,还有协会签署的自律公约、工业和信息化部发布的《标准条件》等政策指导。、管理办法等等。

“白名单”、“减产”、“限价”等措施,不仅考验了企业的竞争力,也重塑了光伏产业竞争的局面。

妙投认为,在这一轮光伏洗牌周期下,行业将出现两大趋势:

1.马太效应在TOPCon公司更明显。

这一次,先进、落后的产能“一刀切”,直接有利于拥有先进产能的企业,即后续将进入白名单的光伏企业。

下面,我们以零件阶段为例。

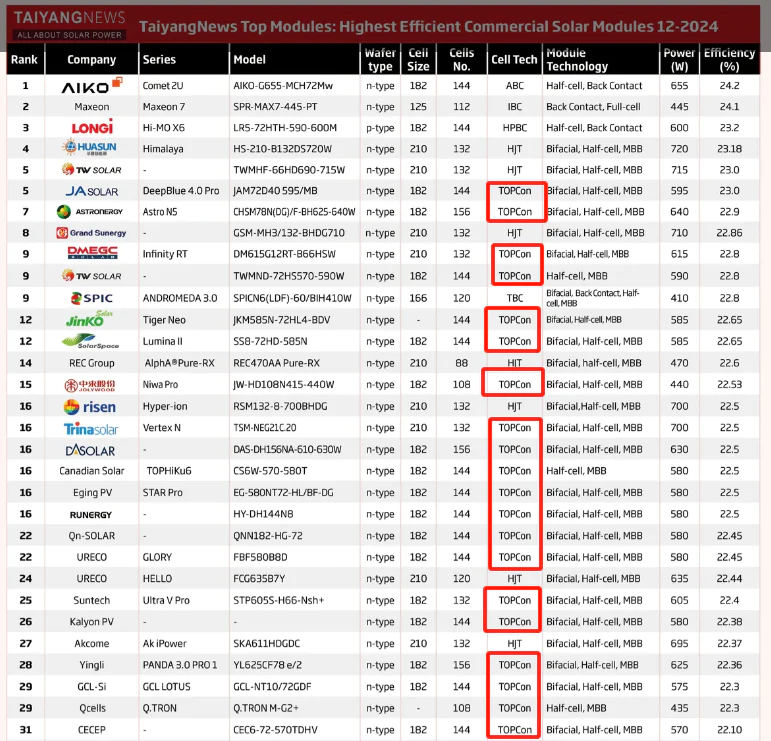

根据《规范条件》,现有N型组件的效率不低于22.3%。Taiyangg 根据News对光伏组件量产效率的统计,TOPCon组件19家企业的效率不低于22.3%,TOPCon组件1家企业的效率为22.1%。

(资料来源:Taiyang News)

然而,这19家公司并不是绝对安全的。根据《规范条件》,新建或改建的N型单晶硅组件的平均光电转换效率不低于23.1%。

根据光伏组件量产效率排名,晶澳、正泰、横店东磁、通威TOPCon组件量产效率分别为23.0%。、22.9%、22.8%、排名1-3的22.8%。

也就是说,各家TOPCon组件的效率都不达标,不能继续提高产量。

接下来,哪家公司的TOPCon零部件量产效率将超过23.1%,哪家公司可以获得生产提升的优势。缺乏技术创新能力的公司将面临新一轮的淘汰。

一般而言,具有TOPCon产品优势的龙头企业有望率先冲出。当前进入决赛圈(效率不低于22.65%)的有:晶澳、正泰、横店东磁、通威、晶科、中润光能。

未来,TOPCon零部件市场的集中度将进一步提高,并向有产品优势的公司靠拢。

2.改投BC、HJT阵营

值得注意的是,根据Taiyang2024年12月的情况, 光伏组件量产效率排名,News统计,有四家企业(爱旭,maxeon、隆基、华晟等部件的量产效率高于23.10%,符合今天提高生产的条件。

而且这四家公司采用的技术并不是主流的TOPCon,而是HJT、另外,BC技术。BC、与TOPCon相比,HJT理论效率更高,天花板更高。

由于压力,一些腰部和尾端公司会考虑改投HJT。、BC阵营,再赌一把。其他龙头企业也会考虑增加HJT。、投资BC技术,然后尽早达到提产标准。

但是,目前TOPCon生产线无法与HJT相比。、BC生产线完全适应,转型公司可能面临巨大的沉没成本。它考验了公司的经济实力、R&D能力和高层战略能力。

当更多的企业意识到这一点时,他们将转向BC。、HJT阵营。BC、HJT生态将进一步完善,加快产业化降本进程,HJT、同时,BC组件的市场份额也将随之增加

不管怎样,经过这一轮洗牌,可以预见的是,TOPCon没有优势,HJT或者BC技术实力不足的公司将会下牌。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com