年终奖还没发,就被人“思念”了?多家银行营销年终奖理财

年关将至,年终奖一定是大家最期待的一件事。

然而,这个还没有拿到的年终奖已经被“错过”了。很多银行都把目光投向了年终奖理财,提供了丰富的产品选择,包括理财、基金、存款等。

记者近日以投资者身份走访上海多家银行,发现银行对年终奖理财的布局大多是围绕“期限”和“使用”两个方面进行划分,最短持有期理财产品受到推动。记者咨询了解到,这类产品可以在流动性和收益性之间取得良好的平衡。

考虑到其“逐单锁定、独立计期”的特点,金融经理建议,在购买此类产品时,可以考虑分批购买,降低风险,在满足自身流通需求的前提下,尽可能长期投资。

突出“期限”和“用途”

银行看年终奖理财

随着春节的临近,许多银行都在努力推广年终奖理财。记者注意到,客户资金的期限和用途是银行推荐产品的关键考虑因素。

记者从兴业银行理财经理处获得一份年终奖投资传单,该行将年终奖分为短期、中期或长期。“短期投资”推荐了银行分销的两种固定收益理财产品,风险等级分别是舒适R1和谨慎R2,每天都可以赎回;在“中期投资”频道下,银行分销的最短持有期商品有一种,30天后每天都可以赎回,两种理财产品都标有“年终奖”,投资期限分别为2个月和3个月。“长期投资”推荐大额存款,年化率为1.65%。三年年化率为2.15%,可在期内自由转让,可灵活存储。

中信银行推出了“新年加薪计划专属理财”,推荐了两款日常开发理财产品,用于预留日常费用。对于工资、年终奖等大额收入,推荐了多种最短持有期产品,最短持有期为7天、30天、60天,以及一种新发的三个月封闭产品。这些产品的风险评级都是PR2。考虑到保本的需要,银行还推荐了定期存款、结构性存款、大额存款等商品。

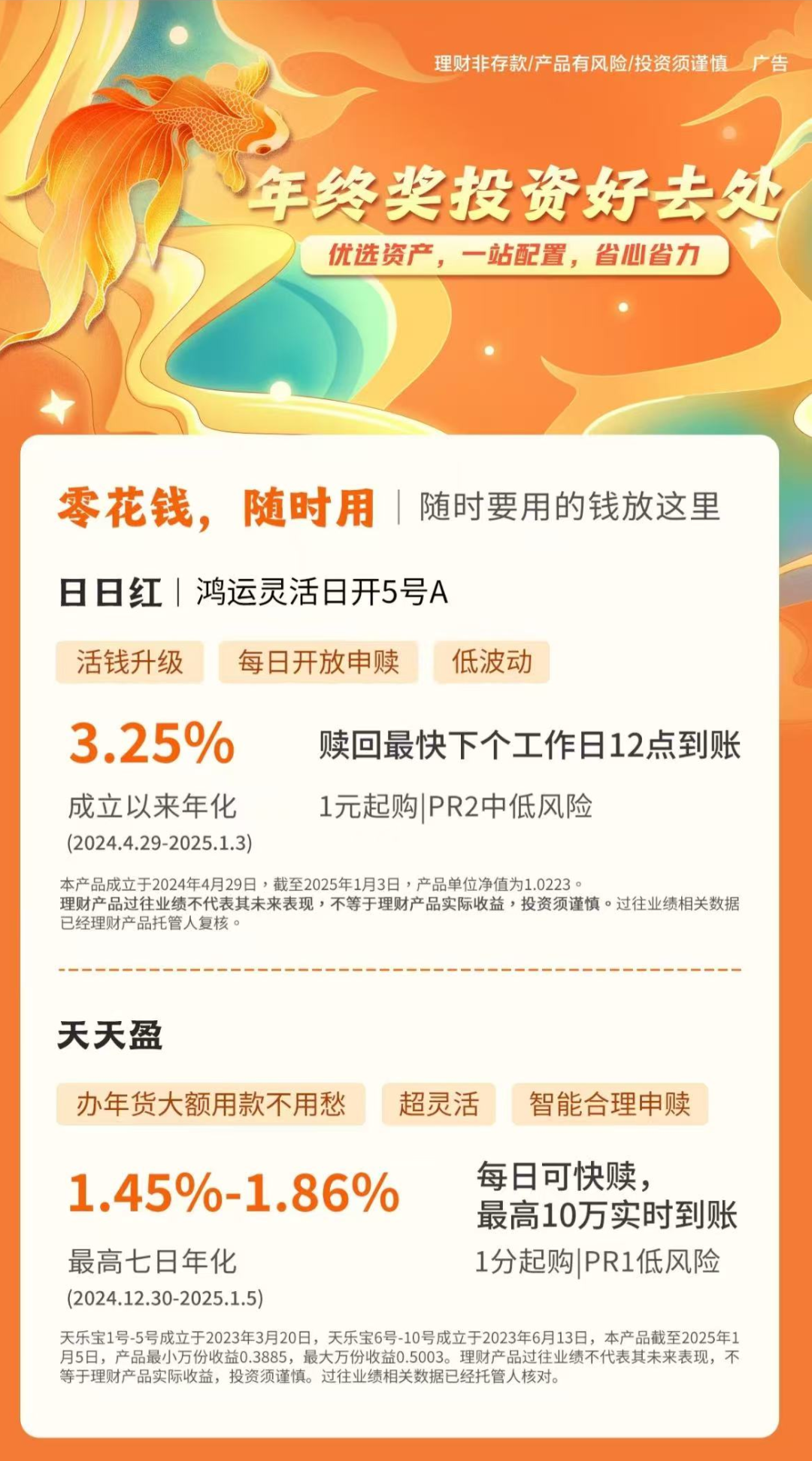

邮储银行推出“年终奖投资好地方”活动,为不同用途的资金提供不同类型的产品。具体来说,“零花钱,随时使用”推荐了两款日常可赎回产品,其中一款每天可快速赎回,最高10万即时到达;“存点钱,节假日用”推荐了两款持有期最短的产品,30天后每天都可以赎回;“省钱,不急”推荐了两款持有期最短的产品,三个月后每天都可以赎回。另外,该行还为工资客户提供专属封闭式商品,253天后自动期满。这类产品的风险等级也基本上是PR2。

交通银行推出了“开‘工资’年终奖”活动,将年终奖计划分为三个部分:10%用于过年,如给孩子红包、购买年货、年度旅游计划等,需要“随时可用,快速赎回”;30%~40%是日常开销,可用于儿童教育、生活开销、家庭健康等,需要“随时可用,资金不闲置”;超过50%是中长期储蓄,可用于养老计划、教育计划等,要“立足长远,稳步前进”。根据这一计划,银行还推出了财务管理、基金、存款等商品,其中财务管理产品包括两种最短持有期产品和一种3个月开放的商品,风险等级为2R稳定型。

平衡流动性和收益性

最短持有期商品受热推广

目前理财市场的销售趋势如何?记者近日走访上海多家银行,发现最短持有期理财产品被大力推广。这些产品的名称大多包含“日开”二字,但都需要满足一定的持有期限。简而言之,这类产品有明确的最低持有期,投资者可以在持有期满后随时申请赎回或继续持有。

记者在走访中了解到,目前常见的最短持有期为7天、14天、30天、60天、90天、180天,产品风险等级集中在中低风险等级。投资者可以根据自己的资金流动性需求和预期收益选择合适的持有期限。比如兴业银行理财经理向记者推荐了两款持有期最短的商品,都是R2级固定收益类,一款是宁银理财发行7天后每天赎回的,业绩比较基准为1.5%~3.0%,另一款是施罗德交通银行理财发行60天后每天赎回的,业绩比较基准为2.0%~3.0%。

记者咨询了解到,这类产品能在流动性和收益性之间取得良好的平衡。对于投资者来说,在拥有期满后,他们可以根据自己的流动性选择赎回或继续持有商品,从而提高投资者的资金流动性和使用效率。对于产品经理来说,由于设置了“锁定期”,在一定程度上避免了投资者因短期市场变化而产生的冲动交易,保证了产品规模和资金运作相对稳定,商品经理可以更好地实施投资策略,有更高的盈利空间。

需要注意的是,同一账户在不同时期购买的最短持有期商品份额将逐一锁定并独立计期,同一理财产品赎回后再购买,也需要重新计算“最短持有期”。

财务经理给记者举了一个例子,假设用户在1月1日购买了最短持有期为30天的理财产品,需要等到1月31日才能赎回。如果客户在1月15日增加了一笔资金,资金的持有期将从购买之日起计算,30天后才能赎回。

因此,理财经理建议,在购买最短持有期理财产品时,可以考虑分批购买,降低风险,在满足自身流通需求的前提下,尽可能长期投资。

据了解,去年以来,在市场变化的背景下,加上银行金融投资者风险偏好较低的特点,最短持有期商品逐渐成为投资者认可的“热门产品”,金融公司也加大了最短持有期商品的发行力度,市场规模不断扩大。

根据普益标准统计,2024年11月最短持有期商品近一月年化收益中心为3.57%,明显高于10月。截至2024年11月底,金融机构最短持有期金融产品年内新增1634款,11月新增产品227款,月底新增产品3001款,总规模近7.2万亿元。

封闭式商品转让流通性

或者得到“更高回报”“更低起伏”的补偿

热推最短持有期商品的背后,也体现了锁定期设置的优势,可以引导投资者过滤非理性的短期波动,也可以让商品管理者更好地“安排部队”,提升产品的盈利空间。

事实上,近几年来,随着市场利率的下降,理财产品的整体回报也不可避免地下降。根据华源证券的计算,自2022年初以来,理财公司当月兴新人民币固收类理财的平均业绩一直在下降。2024年11月,财务管理公司兴新人民币固定收益类财务管理的平均业绩比较基准上限为3.06%,平均业绩比较基准下限为2.48%,上下限间距扩大。

一位股份行理财经理告诉记者:“总的来说,我们分销的理财产品收益率比2023年下降了100个基点。

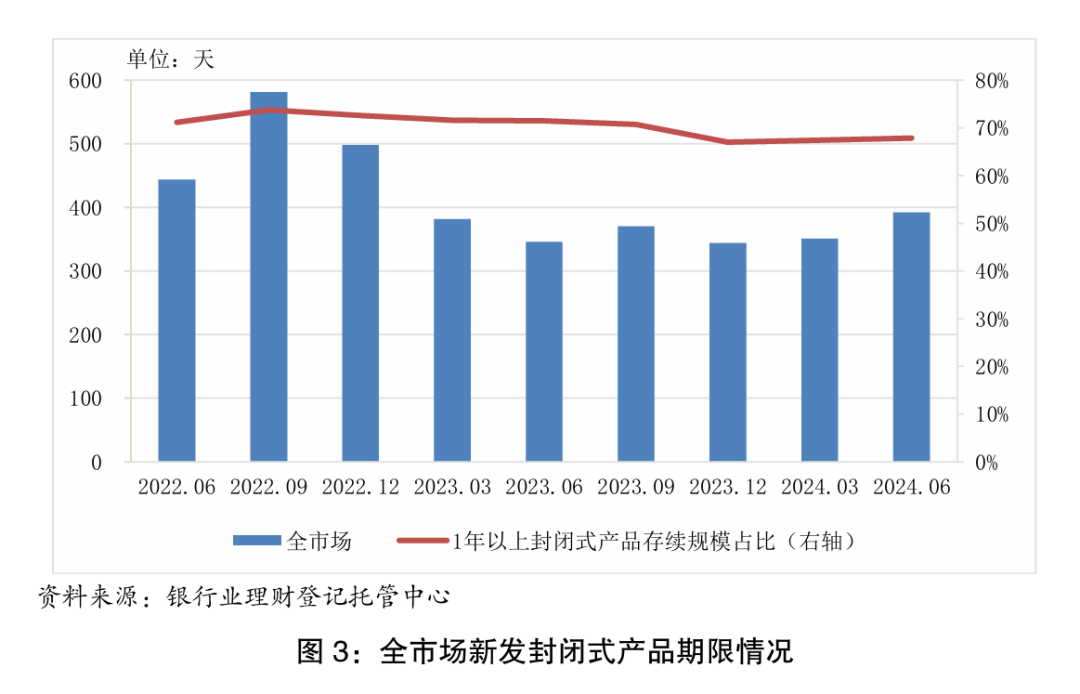

在此背景下,封闭式产品是锁定长期收益的有效方法之一,新兴封闭式理财产品的期限越来越长。根据《中国银行业理财市场半年报告(2024年上)》,2024年上半年新兴封闭式理财产品加权平均期限为303至392天,与2023年的288至381天相比,投资期限更长。

此外,记者在走访中了解到,“稳定”仍然是目前许多银行金融投资者的主要需求。从银行销售方面来看,固定收益和封闭式金融商品受到许多投资者的青睐。

例如,光大银行金融经理向记者推荐了光大金融发行的固定收益产品,投资周期为18个月,业绩比较基准为2.75%~3.25%,强调稳定策略,不含股权资产。民生银行金融经理推荐了民生金融发行的两种封闭产品,风险水平较低,期限分别为14个月和36个月,业绩比较基准为2.75%~3.05%。

盈米研究的一份报告中提到了封闭商品的四个特点,包括存续期间没有赎回,有利于投资经理实施投资策略;可以投资非标债权资产,票息收益更高;投资标准化债券资产,可以利用更高的杠杆率实现更厚的收益;如果满足条件,可以使用摊余成本法进行估值,减少净值波动。基于这些特点,上述报告认为,与开放式商品相比,封闭式商品的投资者转移了流动性,可能会得到“更高回报”或“更低波动”的补偿。

“封闭式商品更适合手头有‘多余的钱’,不急于获得短期收益,追求长期稳定增长的投资者。”财务经理告诉记者。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com