特朗普接力?记得关注再通胀风险?

去年大概是这个时候,当美联储正式进入降息周期时,市场充斥着美国通货膨胀在新年第一季度“猛回头”,给市场泼了一股冷水。

现在,又到了新的一年,恐怕还是要谨防物价反弹,为什么要这么说?

第一,PMI上升期有点“玄”

1月的第一周,美国的经济宏观数据主要是12月份制造业的PMI指数。与11月份相比,美国制造业的PMI回升了近一个百分点,达到了49.3,似乎要回到扩张区间。其中,新的核心指标制造订单直接拉至52.5,这是最大的推动力。

PMI制造业 蜷曲 7-8个月后,现在终于有了持续回归的迹象,确实证明了美国的经济表现还不错。

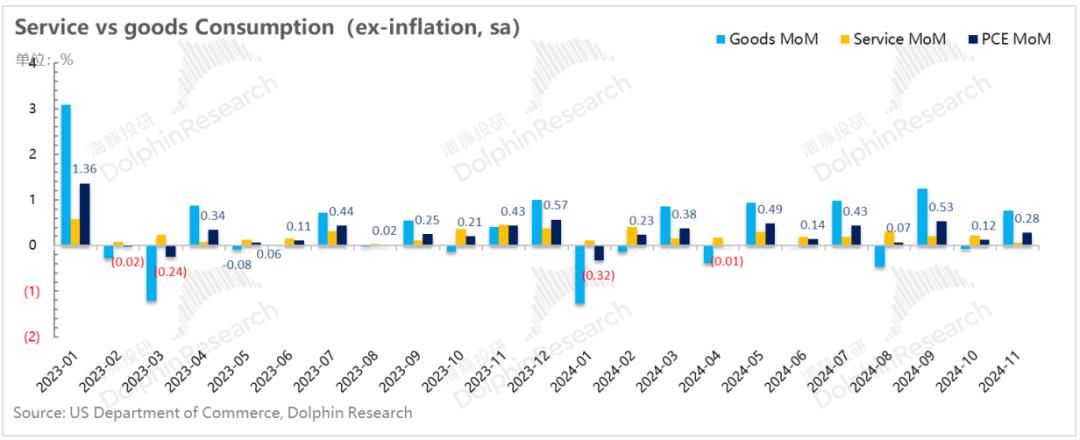

但这里要注意的一点是制造业PMI回升的时间点:1)商品消费,尤其是商品中耐用品的消费持续回升;2)商品价格持续收缩(环比负增长或零增长)后,11月份成为环比正增长0.3%,似乎商品收缩已经结束。

因为美国通货膨胀的上半部分主要是通过持续稳定的商品通货紧缩来实现的。商品通货紧缩结束时,制造业PMI回升,制造业价格指数扩大,很容易让人怀疑商品价格是否会从利好通货膨胀变成负通货膨胀,在下一次通货膨胀演绎中继续下跌。

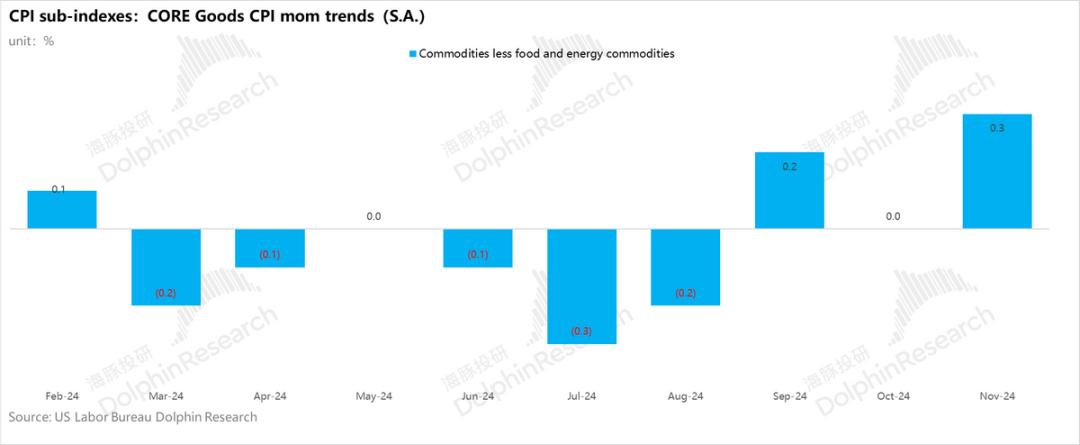

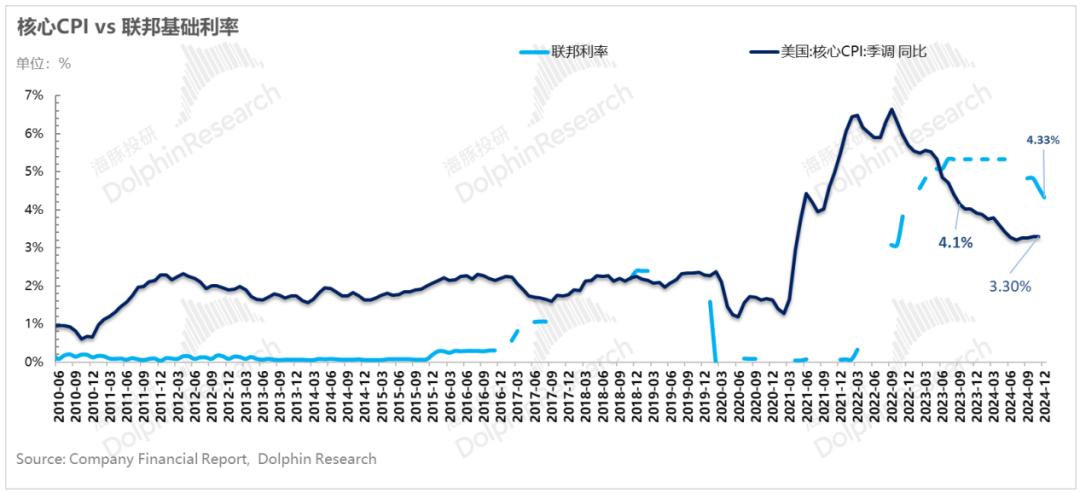

如果商品或服务的通货膨胀保持在0.3%的月环比增长,即3.66%的关键CPI年化同比增长(而且3.7%确实是最近三个月核心CPI的年化值),那么美联储2025年给出的3.75%-4%的鹰式利率点引导确实在合理范围内。

如果2025年只有50个降息空间,对于美联储的鲍威尔来说,如何利用好自己的子弹是非常重要的——一方面需要看特朗普政策的落地节奏,另一方面需要和特朗普政府留下一些周璇空间。

与特朗普(1月20日总统交接)相关的其他政策预期(无论是驱逐移民,都可能导致公司不敢裁员,防止后续招聘困难;或者提高关税,可能会让很多企业提前进口备货,进而增加商品需求),不利于第一季度通货膨胀的缓解。

各种因素放在一起,基本上意味着2025年剩余50个基点的降息时间会变得非常不确定,而第一季度降息的概率会大大降低。

海豚君认为,持续高利率不利于股市,尤其是外部市场。同时,在美国经济中,穷人信用卡的违约率越来越高,这将极大地压制一些价格敏感的消费品。

第二,市场交易在哪里?

上周的交易在特朗普1月20日即将回到白宫时显得特别有趣:

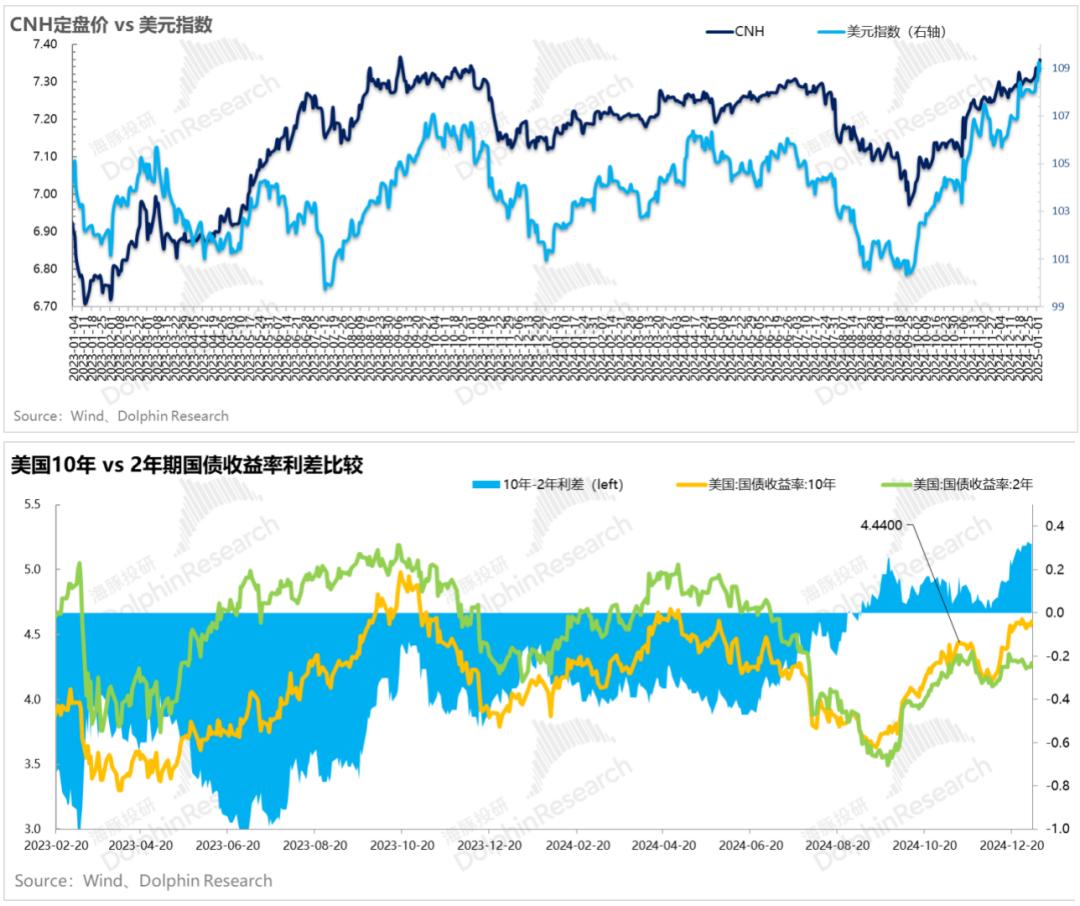

a. 美元继续上涨,几乎达到110。;

b. 10年期美债收益率再次达到4.6%的高位;

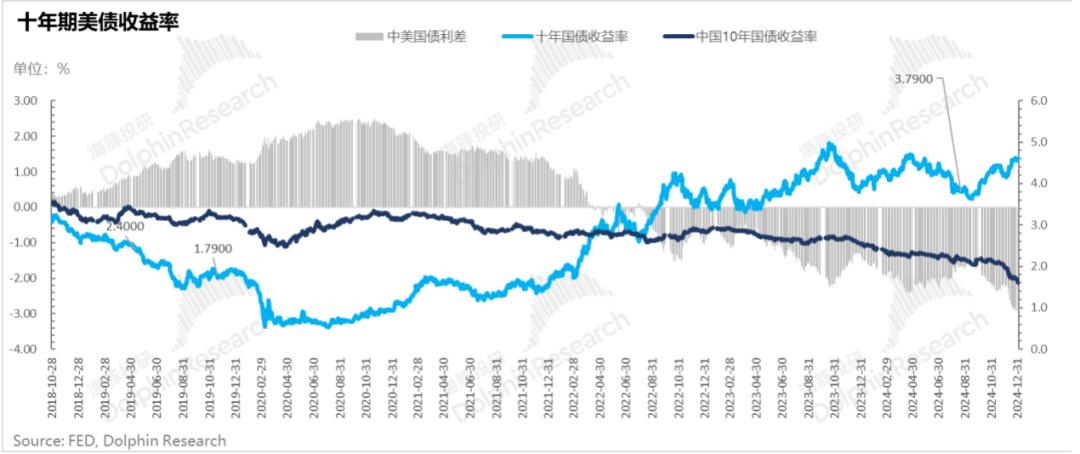

c. 同期国债,10年期美债收益率上升,10年期中债收益率下降到1.6%左右,利差倒挂越来越严重。

显然,这些指标放在一起,对包括中国资产在内的外部资产非常不利。短期来看,国内政策预期博弈已经结束,短期内基本面难以改善。在外部市场压力较大的情况下,中国资产只能通过下跌来缓解压力。

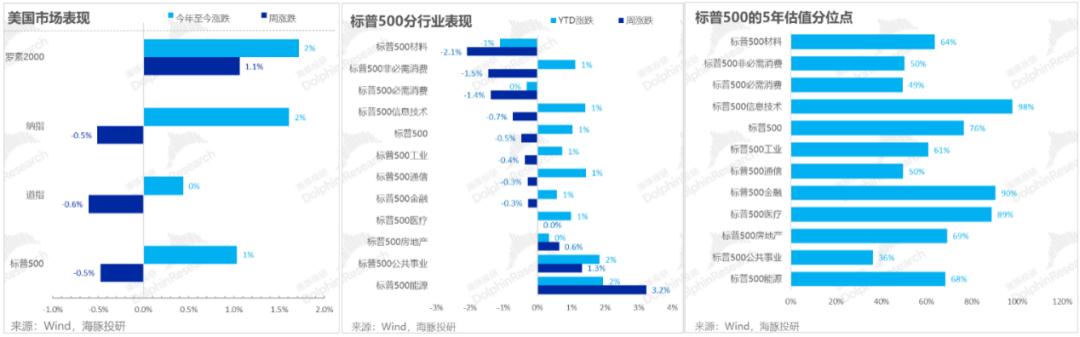

虽然美股高利率预期整体抑制了股权资产表现,但不同类型的资产表现仍不一致。高利率抑制了高估值资产和消费品资产,但能源和公共事业表现良好。

总的来说,中概资产短期内可能会继续被压制,而美股资产也会在高估值、高利率的压制下进入垃圾时间,要警惕本周即将发布的非农就业上涨的概率。

组合调仓和收益

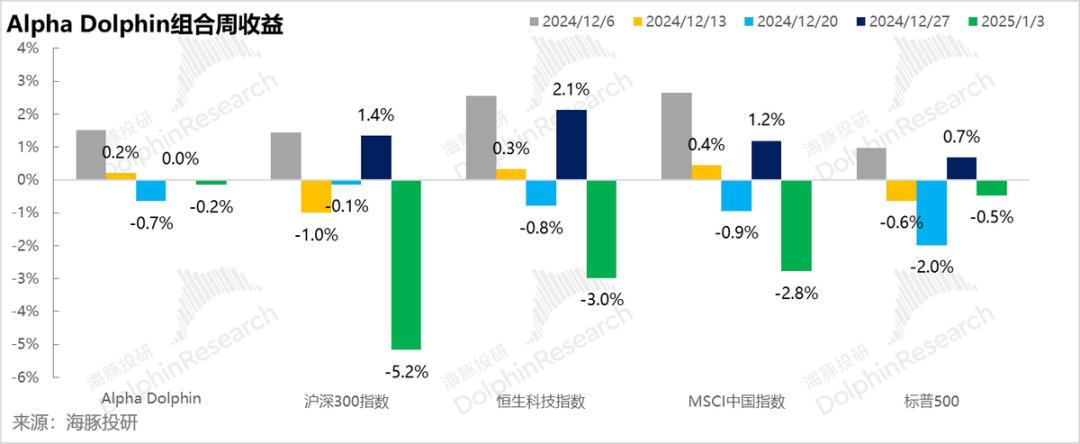

上星期没有调整组合。上星期Alpha Dolphin组合收益波动为-0.2%,明显超过沪深300(-5.2%)、中国MSCI(-2.8%)、标普500(-0.5%)恒生科技(-3.0%)。

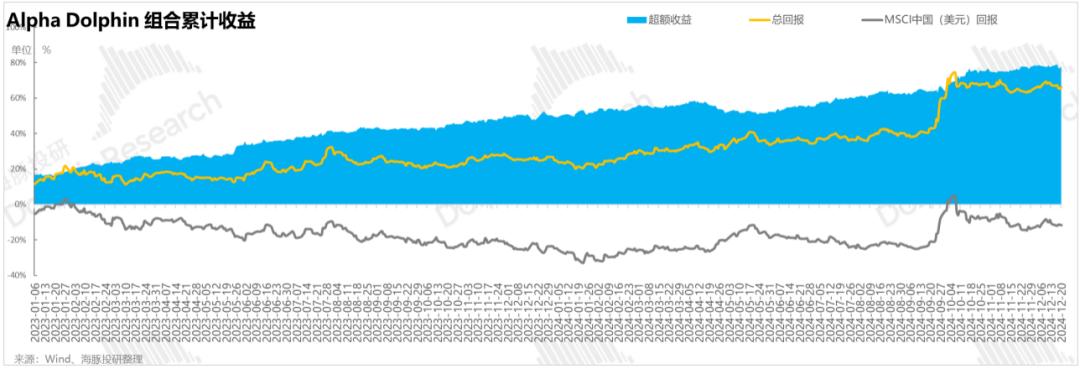

从组合测试(2022年3月25日)到上周末,组合的绝对收益为66%,与 MSCI 与中国相比,超额收益为79%。从资产净值来看,海豚君最初的虚拟资本 产量为1亿美元,截至上周末超过1.68亿美元。

第四,个股盈亏奉献

上周,无论是美国股市的外部资产,还是美国股市的科技和半导体板块,资产基本处于普遍下跌的状态。海豚组合之所以超越,根本原因是持股权重股台积电表现稳定。

而且跌幅较大的一般持股权重不高;与此同时,现金和类现金权重较高,在一定程度上避免了下跌。

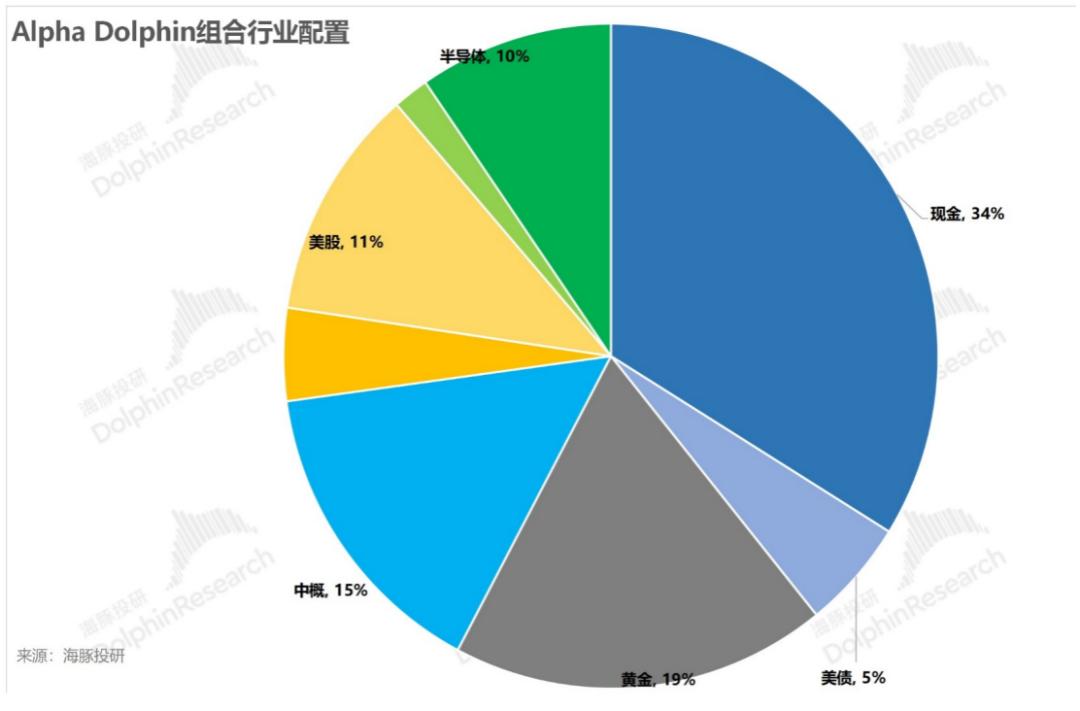

第五,资产组合分配

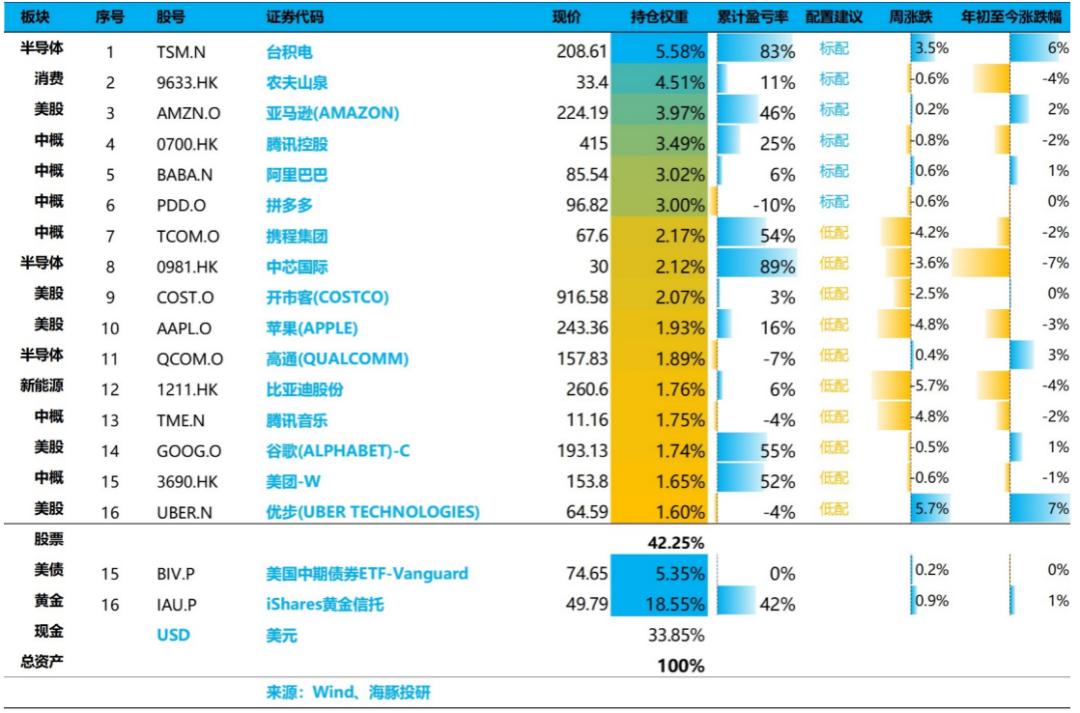

Alpha Dolphin虚拟组合共持有14只股票和股权ETF,其中3只为标准,8只为低配股。其它分布在黄金、美国国债和美元现金上。

截至上周末,Alpha Dolphin 财务规划分配和权益资产持股权重如下:

本文来自微信微信官方账号 “海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com