如何看待芯片行业?

在过去的2024年,半导体行业有喜有忧。但是祝贺大家,大家都顺利进入了2025年。

回到去年的半导体行业,幸运的是,在AI的推动下,英伟达、博通、Marvell等大公司凭借在数据中心相关芯片方面的优势,获得了很多机会。但是除了AI,似乎所有的市场都不尽如人意。无论是汽车行业的快速发展,还是长期处于低潮的消费电子行业。这让2024年芯片市场忧心忡忡。

展望2025年,芯片将走向何方?在新的一年里,让我们总结一下各大知名机构的观点,以便给你更多的参考。需要注意的是,基于发布日期,以下观点均来自Q3财务报告季或未来。

行业组织,怎么看?

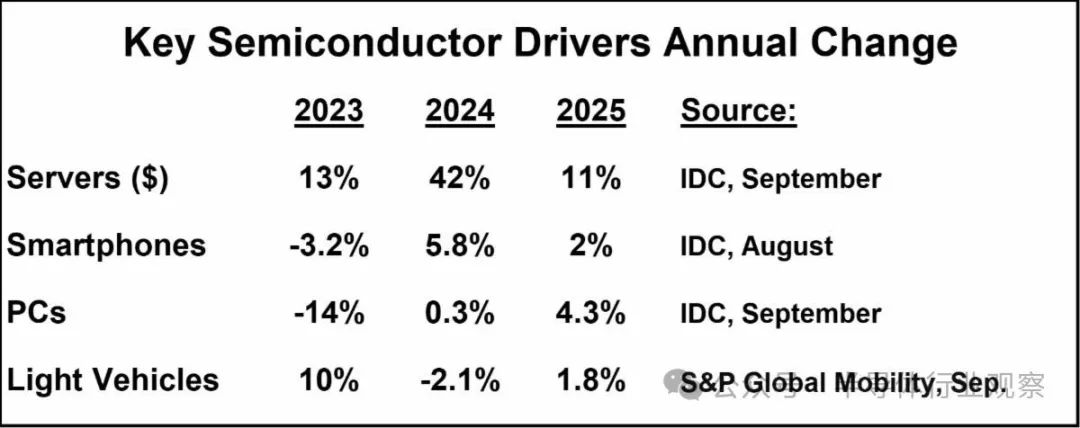

据IDC 报告称,与 2024 2025年第四季度的指南是一样的。 年前有喜有忧。

赤虎IDC,人工智能将推动人工智能 2024 年度服务器美元增长至 42%。2025 年度服务器增长仍将强劲实现。 11%,但与 2024 与年度相比,速度将大幅下降。智能手机和个人电脑都是从 2023 年度下滑中恢复到 2024 年增长。IDC 预估 2025 每年智能手机和个人电脑的增长率将保持在较低水平。2023年因疫情后复苏。 年轻汽车产量强劲增长。 10%。全球移动指数普遍全球移动指数 2024 年度产量将下降 2.1%。预估 2025 年度产量将小幅回升至 1.8% 的增长。

展望 2025 年,WSTS 预计全球半导体市场将会增长 估值达到12.5% 6870 亿美元。估计这种增长主要是由内存和逻辑部门推动的,两个部门的规模有望在 2025 年飙升至 2000 超过1亿美元,与去年相比,内存增长超过 逻辑增长超过25% 10%。估计所有其他部门都会实现个位增长。

对WSWT来说,2025年,所有地区都将继续扩大。预计美洲和亚太地区将保持两位数的同比增长。

根据Gartner分析公司的最新预测,全球半导体收益预计将在 2025 年增加 14%,达到 7170 亿美金。

Gartner 资深首席分析师 Rajeev Rajput 表示:“增长的动力来自于 AI 随着半导体需求的不断增加和电子设备制造的复苏,汽车和工业领域的需求持续疲软。

报告称,短期内,内存市场和图形控制部件(GPU)推动全球半导体收入增长。

Gartner 预估,2025 全球内存市场年收益将增加 20.5%,达到 1963 亿美金。2024 每年持续供应不足将促进持续供应。 NAND 价格是 2024 年上涨 60%,但 2025 每年的价格都会下降 3%。因为 2025 年度供应量减少,定价环境疲软,估计 2025 年 NAND 闪存收益将达到 755 亿美金,比 2024 年增加 12%。

由于供应不足,高带宽内存 (HBM) 产量前所未有的增长,需求的增长和双倍数据速率 5 (DDR5) 价格上涨,DRAM 供需将会反弹。估计 2025 年 DRAM 总收入将在那里 2024 年 901 亿美金增至 1156 亿美金。

自Gartner表示, 2023 年至今,GPU 一直主导着 AI 模型练习与开发。预计到 2025 2008年,其收入将达到 510 亿美元,增长 27%。对近几年流行的HBM来说,在Gartner看来,这种内存2025 年将增长 70%,达到 210 亿美金。Gartner 分析人员进一步预测, 2026 年,超出 40% 的 HBM 芯片将用于 AI 推理工作负荷,而且目前这个比例还不到 30%。这主要是因为推理部署的增加和训练 GPU 有限的再利用。

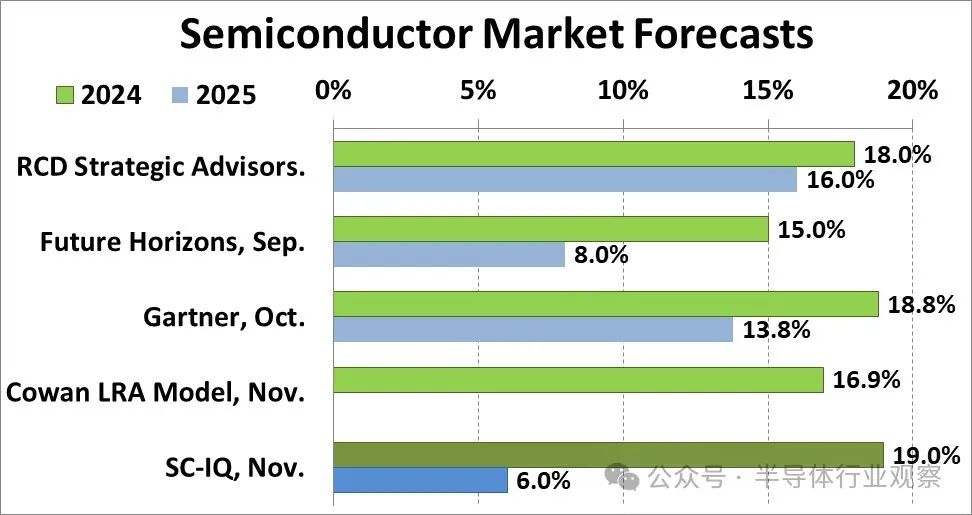

Semiconductor Intelligence 预估 2025 每年的增长速度将明显放缓,只是为了 6%。Future Horizons 还预计增长率将放缓至放缓至放缓 8%。他们对 2025 年度假设如下:

1、尽管增速放缓,人工智能继续增长。

2、人工智能可以促进内存的健康需求,但是价格趋于稳定

3、个人计算机和智能手机的增长平平

4、汽车市场相对疲软

5、隐性关税上升(尤其是在美国)会影响消费者的需求

晶圆厂,怎么看?

晶圆代工厂作为芯片行业最重要的方向标之一,对判断芯片走势具有重要的参考意义。

台积电在Q3财务报告会上表示,明年将增加资本支出,虽然没有提供具体数字,但说明半导体领域并不黯淡。台积电今年的资本支出预计将略高于 300 与去年基本相同的亿美元,但低于 2022 年 363 一亿美元的历史高点。

目前,人工智能是推动台积电销售的主要因素,但CEO魏哲家强调,更广泛的半导体市场表现并不那么差。就整体芯片需求而言,他说:“一切都趋于稳定,开始好转。

在报告中,台湾媒体甚至直言不讳地表示,由于地缘政治因素的影响,台积电将加快全球扩张,到2025年将有10个新建或新建项目。这个雄心勃勃的计划创造了台积电的新纪录,也是全球半导体产业首次同时建设十家工厂。由于这次大规模扩张,台积电 2025 预计年度资本支出将大幅增加。报告援引机构投资者的话说,台积电 2025 年度资本支出可能存在 340 亿美金至 380 在亿美元之间,有可能超过之前的峰值。

当然,正如台积电所说,公司的具体计划还没有出来,这只是一个大概的参考。

CICCEO赵海军在第三季度财务报告发布会上也表示,公司第三季度销售增长的一些因素是由于国内半导体产业本土化的推动,促使客户,特别是国际客户将芯片生产转移给大陆制造商。但赵海军也提到,由于大陆供应商已占据了很大一部分市场,这一趋势将在2025年明显放缓。与此同时,该公司表示,对于在2025年建设新产能已经变得谨慎。

在询问对来年的展望时,联电总经理王石指出,根据目前客户的需求,明年的出货量将比今年有更好的机会,市场法人也关注联电对来年价格走势的看法。在成熟市场的高度竞争下。他直接指出,在过去的一段时间里,联电的弹性定价策略也应对了市场的挑战。未来联电价格不会跟进价格团队,但会制定符合客户需求的韧性定价策略。此外,他还指出,该公司与英特尔的合作仍在继续,2026年产品进入客户验证,2027年量产出货计划不变。

大型设备厂,怎么看?

看看晶圆代工厂的观点,我们来看看设备巨头如何看待今年的市场走势。

ASMLCEO Christophe Fouquet 第三季度财务报告会上表示:“我们预计 2025 年度净销售总额将达到 300 至 350 这是我们在这里的亿欧元。 2022 年度投资者每天分享的预测范围下限。

以前,作为对比,CEO Christophe Fouquet 同事们对整个半导体行业将出现强劲的周期性上升趋势充满信心,并且有可能推动整个半导体行业 ASML 到 2025 年度销售额达到 400 亿欧元。据报道。销售下降主要是因为目前一代极紫外线 (EUV) 工具销量“大幅下降”。

根据该公司首席财务官罗杰·达森 (Roger Dassen) 所说,ASML 目前预估 2025 年 EUV 工具的出货量不会达到 50 台湾。只是这样 ASML在 2022 年 11 每月投资者日活动公布的一半数量,将对公司的利润率产生重大的连锁影响。

Roger 同时,Dassen还表示:“显然,人工智能的强劲表现还在继续,我认为它也会带来很大的提升空间。”他指出,他还补充道:“我们也会看到,在其他目标市场,恢复需要更长的时间。复苏是存在的,但比我们之前预期的要慢,这种复苏会持续到 2025 年。这样的确会使一些顾客变得谨慎。”

一系列问题将意味着,对于一些生产逻辑设备的客户来说,新半导体处理“节点”的增长速度将会得到缓解,从而导致晶圆制造设施的延迟和 ASML 激光器驱动光刻工具安装延迟。

虽然所有与人工智能相关的业务仍然强劲,但同样的消费者谨慎情绪也会导致内存芯片制造商推迟产能增加计划。

另一家大型设备制造商的应用材料表示,由于全栅极晶体管和先进封装解决方案的需要,应用材料公司正在 2024 财政年度完成了其前沿逻辑产品部门的大幅增长。这家公司一年到头都从这些先进节点中获得了超越。 25 一亿美元的收益,预计到 2025 每年,这些收入将翻倍。另外,公司的高带宽存储器 (HBM) 封装部门在 2024 财年造就了超越 7 收益为亿美元。

先进封装部门的收入增长至近 17 亿美元,随着异构集成的普及,预计收入将进一步增长。此外,由于与多个主要客户签订了第一批五年期服务合同,公司服务部门完成了两位数的增长。

Applied Materials 尽管AI是同时指出的 对芯片的需求促进了先进制造设备的发展,但是非AI 与芯片相关的市场需求仍然疲软。ASML也是同行业公司的10。 每月的预测指出,尽管AI 芯片需求旺盛,但其它半导体市场需求疲软,导致2025年 年度销售和订单增长前景低于预期。

然而,在电话会议上,公司认为,由于出口控制,客户以前购买过多,但现在需求的下降只是一个“正常化的过程”。

Lam Research CEO Tim Archer 也就是说,归功于持续强大的执行力,公司在2025年 财年第一季度完成了超出预期的财务业绩。展望未来,他强调蚀刻和沉积技术对于实现下一代半导体尤为重要。Archer 补充说,Lam 投资核心技术变革,使企业能够进行核心技术变革 2025 超越晶圆制造设备的年及以后 (WFE) 的增长。

此外,Lam Research 估计,在产品升级的推动下,NAND 费用将会复苏。该公司表示,其在主要行业的转折点中占有很强的地位,包括 GAA、背部供电,先进封装及干试。 EUV 光刻胶处理,所有这些都有望在促进半导体制造业发展方面发挥关键作用。

Tim 在此之前,Archer也重申了中国在中国。 2025 年度表现良好的评论仍然成立,因为公司最强大的市场(例如 NAND 与先进封装等新兴领域相比,预计当时将实现更大的增长。Archer澄清说,尽管中国的贡献有望正常化,但他们的前景在过去几个月没有发生重大变化。

与此同时,Lam高管还强调了晶圆代工、逻辑、DRAM和特殊节点在中国以外的领先趋势,这表明这些领域正在增长。

Archer 表示,Lam Research 对 2025 年度尖端代工和逻辑领域的前景 90 与前几天相比,这是一致的。虽然行业内有一些竞争趋势。同时,他还指出,未来的发展包括引入背面的电源分布和在内。 2025 2008年在尖端逻辑代工厂进一步使用先进封装,他认为这对。 Lam 非常有利。

Tokyookyo日本半导体设备制造商 在2025财年(截至2026年3月),Electron面向人工智能(AI)利润比例将进一步提高。对AI开发和应用服务器等半导体制造设备的需求非常旺盛,预计2025财年AI合并营业收入的比例将上升至40%左右(本财年为30%)。专注于美国限制制度的中国制造商的早期投资可能会导致收入下降,预计提高AI相关收入比可以抵消这种影响。

对于2025年半导体前工序制造设备市场的前景,Tokyo Electron表示,与2024年(超过1000亿美元)相比,“预计将实现10%左右的增长”。假如考虑到AI相关的增长,AI相关的收入在明年可能会超过10,000亿日元(上财年估计约为2750亿日元)。

Tokyo Electron表示,大型半导体企业正在加强生成式AI半导体的生产设备,因此对设备的需求仍然旺盛。特别是对于高带宽存储器,用于垂直堆叠DRAM(存储器之一)芯片,使数据的传输速率高。(HBM)预计将会增加。对粘贴晶圆的粘结设备和晶圆测试设备的需求很强。

生成式AI芯片的销售价格也很高,这将有助于营收。这是因为有必要将HBM等高级技术与思维半导体相结合,起到电子产品的“大脑”作用。

如何看待芯片公司?

除了上述公司之外,芯片公司的观点也有很大的参考意义,我们来看看著名厂商对2025年的预测。

先看看英伟达,这个GPU巨头对其Blackwelllll, 希望,它的每一块 GB200 Grace Blackwell superchip 而且价格也高达 7 一万美元,而完整的服务器机架价格超过了 300 万美金。

Nvidia 目的是销售 60,000-70,000 对于台湾服务器来说,进一步的延迟将带来高昂的成本,这家公司目前以其在人工智能领域的主导地位成为世界上最宝贵的公司。

黄仁勋,英伟达CEO Blackwell 需求描述为“惊人”。起初,他说新芯片将在 2025 财政年度第四季度和最后一季度贡献了“几十亿美元”的收入,但他表示,公司可能会超出预期(尽管他没有提供准确的美元数字)

对于未来的愿景,黄仁勋非常清楚:“2025 年将是AI 当时。这些不仅仅是普通的聊天机器人,更是能够解决复杂多步问题的数字员工。我们即将迎来一个人工智能增强营销、提供实时客户支持、优化供应链、协助软件开发、充当实验室研究助理的世界。"

德州仪器公司首席执行官Havivivi,模拟芯片大厂。 Ilan表示,客户正在消化过剩库存,在收入连续八个季度下降后,现在是订单复苏的好时机。

Ilan 在第三季度业绩发布后的电话会议上,德州设备的三大主要市场已经开始反弹,但其最大的销售来源——工业和汽车芯片仍然受到库存过剩的影响。

他说:“我们真的需要加入很多工业市场和汽车市场。”当被问及对反弹的预测时,他回答说:“是时候了,但我们还没有看到。”

英飞凌是德国芯片公司的预期。 2025 财政年末业绩将会有所改善,这意味着汽车需求的长期低迷可能即将结束。该公司声明称,估计 2025 年收入将比截止时间更大 9 月度财年(当时公司的收入是 149.6 亿欧元)“略有下降”。这样做并不会让市场感到惊讶,但是汽车销售小幅下降的预测似乎比预期的高个位下降要好。与彭博共识相比,第一季度销售指导减少。 15%,这意味着今年的剩余时间需要强劲的恢复,但是在行业逆风的背景下,这可能是一个挑战。

公司首席财务官Sven 在接受彭博电视采访时,Schneider说:“与去年相比,我们的投资减少了。 10%。比如我们的德累斯顿modulee,我们正致力于一个具有战略意义的决定 four。”

JochenoCEO英飞凌 在新闻发布会上,Hanebeck表示,汽车制造商应该谨慎行事,不要大幅削减芯片库存。他说:“库存会像疫情前一样减少吗?那我们又要面对同样的风险,那就是半导体在经济复苏期间会变得稀缺,”他说。

ST CEO Jean-Marc Chery 在公司第三季度的财务业绩说明会上,不同寻常的预测,未来两个季度的收入将会下降,估计 2024 年度第四季度和 2025 2008年第一季度收入下降幅度将“远高于正常季节”。

Jean-Marc Chery 根据财务业绩声明,作为应对疲软市场的尝试之一,ST 把加速对意大利阿格拉泰和法国克罗尔工厂的利用转变为使用 300 制造mm直径硅晶圆,并将碳化硅转移到意大利卡塔尼亚工厂使用 200 mm晶圆。

“ST将调整公司的全球成本基础,”Chery补充道:“这个计划将提高我们的收入能力,提高运营效率,直到 2027 一年,每年可以节省数百万美元。”Chery还决定,公司 2024 年度资本支出将保持在 25 一亿美元,但表明未来三年将会减少。

上述仅仅是一些厂商的观点,并不等于事实的全部,对于2025年的半导体,大家又有什么看法呢?

本文来自微信微信官方账号 半导体产业观察(ID:icbank),作者:编辑部,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com