人工智能2024:模型端OpenAI走下神坛,应用端商业化逐渐清晰。

人工智能相关行业在经历了2023年的狂暴之后,仍然是2024年最热门的行业之一。

回到两年前,当时ChatGPT刚刚问世,引起了广泛关注。然而,虽然当时大家对LLM带来的震撼感到惊讶,但没想到,短短两年时间,人工智能已经将包括Chat在内的各种形式融入到我们的日常生活中,并以前所未有的速度、广度和深度重塑了生产生活方式。

而且这些变化,大部分都发生在过去的一年里。

那么,从2025年开始,我们来回顾一下过去一年各大人工智能企业在模型和应用方面取得了哪些进展。大厂商之间的竞争格局发生了哪些变化,商业化如何传播?

1 模型端OpenAI走下神坛,各大模型“百花争艳”

据多家媒体报道,目前大多数领先的人工智能公司在新模型开发方面的努力与收获之间的差距正在逐渐扩大。原因是由于计算率和可用数据的不足,被业界认为是大型预训练的第一原则。 Law(感觉模型性能与计算量、模型参数、数据大小成幂律关系),已经遇到了事实上的阻碍。

但是在Scaling 在大规模讨论Law失效之前,事实上OpenAI给大家的惊喜水平已经放缓。

OpenAI在2024年保持了领先地位,GPT快速迭代。

五月十三日,OpenAICTO Mira Murati,4个功能在30分钟内发布,最重要的是GPT-4o。与GPT-4相比,在处理之前,音频和文本需要相互转换,GPT-作为一种原始的多模态模式,4o所有的输入输出都由同一神经网络处理,在发布时算是一波“屠榜”。

9月13日,OpenAI正式发布o1,包括o1-preview和o1-mini。o1在响应客户要求之前,会进行长时间的内部思维链思维,就像人类“慎重考虑”一样,在这个过程中可以尝试不同的解决问题的方法,甚至可以自我纠正错误。这也让它在数学、物理、化学、编程等领域有了更强的能力。

十二月二十日,OpenAI在12天的直播中发布了最新的推理模型o3及其轻量版o3。-mini。与o1相比,编码、数学和科学问答都有了很大的提高,ARC-AGI标准的突破已经成功完成,人工智能在适应新任务方面取得了很大的飞跃。

但是,虽然从4o到o1再到o3都有了很大的进步,但可能是因为现有的标准比较高,所以ChatGPT问世时的具体体验并没有什么惊喜。

另外,每一代最新模式在成本方面都不经济。根据ARC的说法-AGI 发起人在检测报告中写道,以o3为例,用户可以支付人工处理ARC-AGI任务,每项任务大约5美元(相当于36元人民币),但在低推理模式下,o3需要投入17-20美元才能完成每项任务(相当于124人民币。~145元)。

这种成本,不管对个人用户还是企业客户来说,都是“无法承受的重量”。

也就是说,当OpenAI的新玩意没有给大家预期的惊喜时,其它AI公司的大模型进展却在迅速赶上。

三月份,Anthropic推出了Claude 3系列,其中不同的版本根据不同的场景进行了特定的优化;六月,Claude 3.5问世,各种能力都有不错的提升;十月,Claude升级版 3.5 全新的Claudet和Sonnet 3.5 在价格和生成速度不变的前提下,Haiku与大家见面,完成全面性能提升。

在9月份,Meta推出了Llama 3.2 AI模型,并于次月发布了这两个模型量化版本,使得真正可以使用的场景迅速增加。

在总公司的支持下,谷歌的Gemini也迅速迭代,并将其应用于生产场景——根据谷歌CEO桑达尔·皮查伊在最新季度财务报告电话会议上的讲话,Gemini API 在过去的六个月里,消费量飙升了14倍,显示出强劲的发展动力。

在中国,以阿里、百度、字节、腾讯为首的大厂商和新兴的“六虎”也进行了快速迭代。比如Kimi的o1和GPT-o1进行了很好的对比,在深度思维上取得了很大的进步。

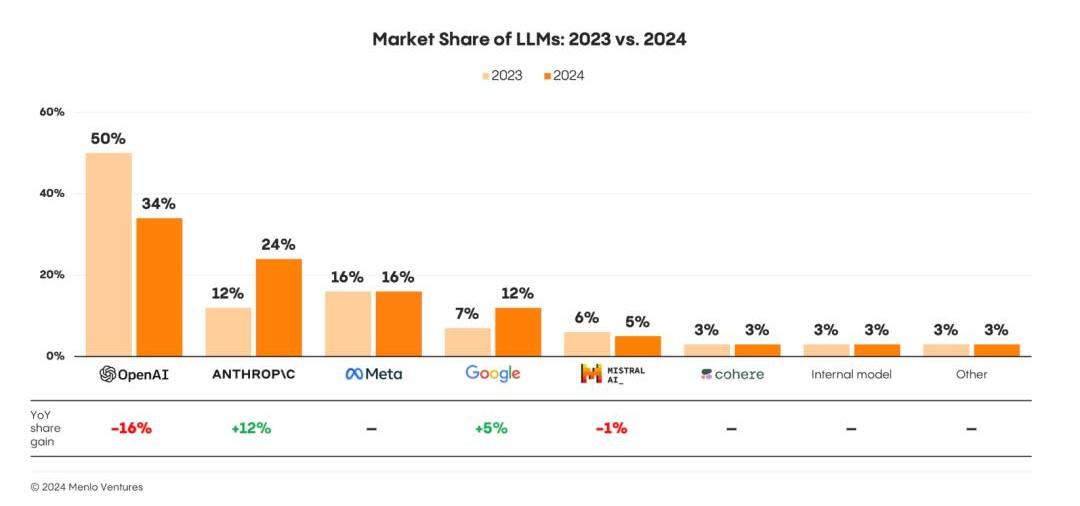

接着,OpenAI市场份额下降。

根据Menlo的说法 与2023年相比,Ventures的研究数据在闭源模型中削弱了OpenAI的先发优势,公司的市场份额从50%下降到34%。而且失去的市场份额,主要是Anthropic和谷歌。

要具体到案例中,最具象征意义的事件,一定是Sora画的大饼。

二月份,OpenAI发布了Sora的第一个文生视频模型。据报道,Sora可以直接导出近60秒的视频,包括高度细致的背景、复杂的多视角镜头和多个情感角色。从当时发布的演示来看,无论是精细的画质,还是近一分钟的导出时间,都以降维攻击的形式锤出了当时甚至到目前为止所有的文化视频大模型产品。

也就是说,在Sora发布demo到正式发布的半年时间里,很多对手都在追赶,但是在发布之前的最后一刻,还是没有一个文图生视频能像Sora发布的demo一样流畅。

但是,在Sora正式开放之后,大家发现Sora的demo真的只是demo,具体产生的内容和现有的文图视频应用差不多。一位OpenAI员工在直播间建议,“如果你期望点击一个按钮,让Sora制作一部故事片,我认为这个期望是错误的。”

从价格上来说,如果你想订阅可以无限生成1080p视频的pro方式,其实高达200美元。对于一些只需要Sora的用户来说,这个价格真的会让人眼前一黑。

此后,谷歌迭代推出的Veo2,也被认为是超越Sora的文图生视频产品;而且国内的Vidu、可灵,即梦,海螺,清影视频,也有不输Sora太多的表现。毕竟既然都是抽卡,谁不想抽一张价格更低效果相同的卡呢?

这也是大模型竞争中的冰山一角。也许在不久的将来,OpenAI只会扮演一个相对领先的“领导者”角色,更多的AI厂商会走向更多的AI轨道,互相追逐。

2 Chatbot应用端、AI陪伴,图片编辑霸榜,BC两侧商业化逐渐清晰。

随着各大人工智能企业在模型终端的不断努力和成熟,应用终端作为大模型能力想要落地客户的媒介,也迎来了2024年最好的发展时期。

根据Sensor的说法 Tower发布的《2024年AI应用市场洞察》显示,1-8月全球AI应用下载量同比增长26%至22亿个,内部购买收入激增51%至20亿美元,预计全年下载量将超过33亿个,收入将达到33亿美元。

在具体应用方面,ChatGPT在收入排行榜、下载排行榜和活跃用户排行榜上排名第一,但在下载排行榜的Top30中,Chatbot应用、图片编辑应用和AI陪伴应用几乎都是。

在这些应用程序中,Chatbot和图片编辑应用程序主要是作为工具存在的,而Character.AI与Talkie 2024年Characteracteracter,以AI为代表的陪伴AI产品的用户粘性更高。.Al平均每天对话频率高达25次,平均每次对话持续近4分钟,客户每天使用时间超过1.5小时,远远超过ChatGPT。

另外,在这份榜单中,国内AI商品豆包排名下载榜第五,但是根据AI商品榜的最新数据,11月份豆包的MAU已经达到了59.98M,仅次于ChatGPT。

医疗机器人、生物医学影像、数字疗法等新技术除了这些面向大众、完善的应用外,已经应用于尖端治疗;个性化学习、智能教学助手、沉浸式学习体验等技术在教育行业并不少见;在能源领域,负责准备管理和优化、故障预测和维护的系统也已投入到日常使用中...

可以说,2024年的人工智能正在向大多数传统或非常规行业伸出手,越来越多的专业应用已经出现在细分领域。

随著AI应用渗透率的提高,相关商业化也随之开始。

在C端市场,大多数AI应用程序都采用了订阅系统的实现模式。其中,Pro会员收费与Anthropic的Claude相同,除了OpenAI推出的Plus会员收费高达200美元。 Pro、GoogleGemini Advanced几乎完全一致,分别是20。、20、19.99美金。

而且国内大型产品的收费方式也差不多。

举例来说,目前我国Chatbot主要产品中唯一推出付费会员模式的文心一言,就推出了49.9元的连续订阅包月价格,开通后可以使用最新的文心大模式4.0和4.0。 Turbo;但在文图生视频领域,包括即梦、可灵在内的大部分AI创作应用也采用了每月、每季度会员兑换积分、使用积分服务的链接。

在B端市场,由于云服务的“前车可鉴”,按照Tokens/API界面调用频率收费是一种相对成熟的收费方式,也是大多数大型厂商会选择的收费方式。在这些大型AI制造商之间,大型模型的价格战已经开始了。

从今年5月开始,中国云厂商开始了大模型推理算率价格战。包括字节、阿里、百度在内的老牌云厂商,已经打破了大模型推理算率的价格,几乎每隔一段时间就要再创新低。

未来,B端AI商业化很可能会像云时代的竞争一样。随着基础模型的优化和计算率芯片的迭代,它将逐渐成为AI时代的又一场“卷王”竞争。然而,在这场不得不打的价格战中,如何提高企业客户最关心的模型能力和效果,才是AI厂商最关心的核心问题。

参考资料:

GPT-4oopenAI发布新模型:对于大家免费,更容易使用,更强大,知危;

虎嗅智库服务,OpenAI最强推理模型o3发布,推理能力达到新高;

《万亿市场 !AI : 全面繁荣的模型到计算能力,应用!2024年末总结, AI云原生智能算率结构;

“ChatGPT发布两周年,OpenAI市场份额怎么还在下降?”,未来的科技研究;

2024年AI应用市场洞察,Sensor Tower;

本文来自微信微信官方账号“新识研究所”,作者:杨启隆,编辑:钟响,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com