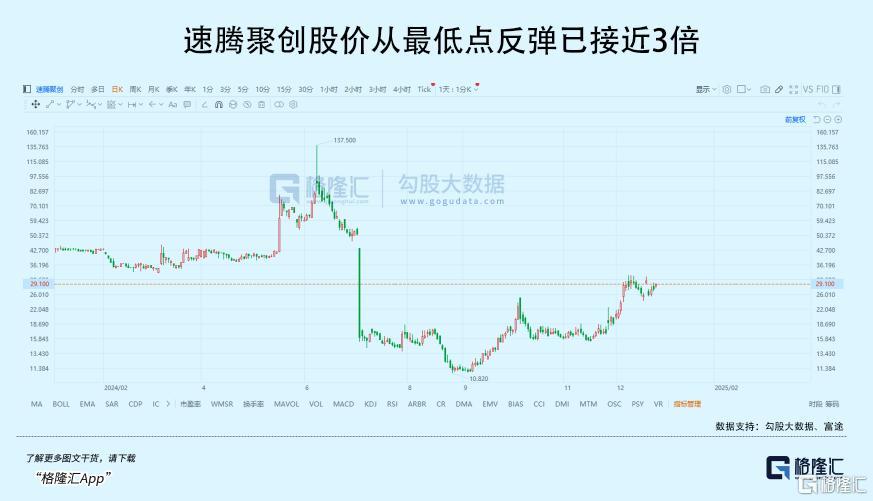

下一年最有希望爆发的赛道竟然是它。

几年前,激光雷达是一个不太受投资者欢迎的行业。

商品价格昂贵,只有在L4级无人驾驶领域才有需求,跑道长度难以确定。

但是,随着国内高级智能驾驶技术规范的逐步成熟,激光雷达已经成为20-30万乘用车的装载标准。

根据高工智能汽车研究所的数据,今年前三季度,中国市场上累计交付的激光雷达超过99万辆,同比增长202%。

在越过规模转折点的同时,头部企业首次获利的希望也越来越大。

而且到明年,乘用ADAS渗透率的提高,并非本赛道唯一的叙述。

01

卷出规模效应

显然,随着今年车载激光雷达的大幅增加,中游头部集成商的业绩有了明显的提升。

根据2023年车载激光雷达的整体收益份额,和赛科技、速腾聚创、图达通是去年2月在美股上市的三大龙头厂商,速腾聚创今年1月在港股上市。最近,图达通想借助SPAC在港股上市。

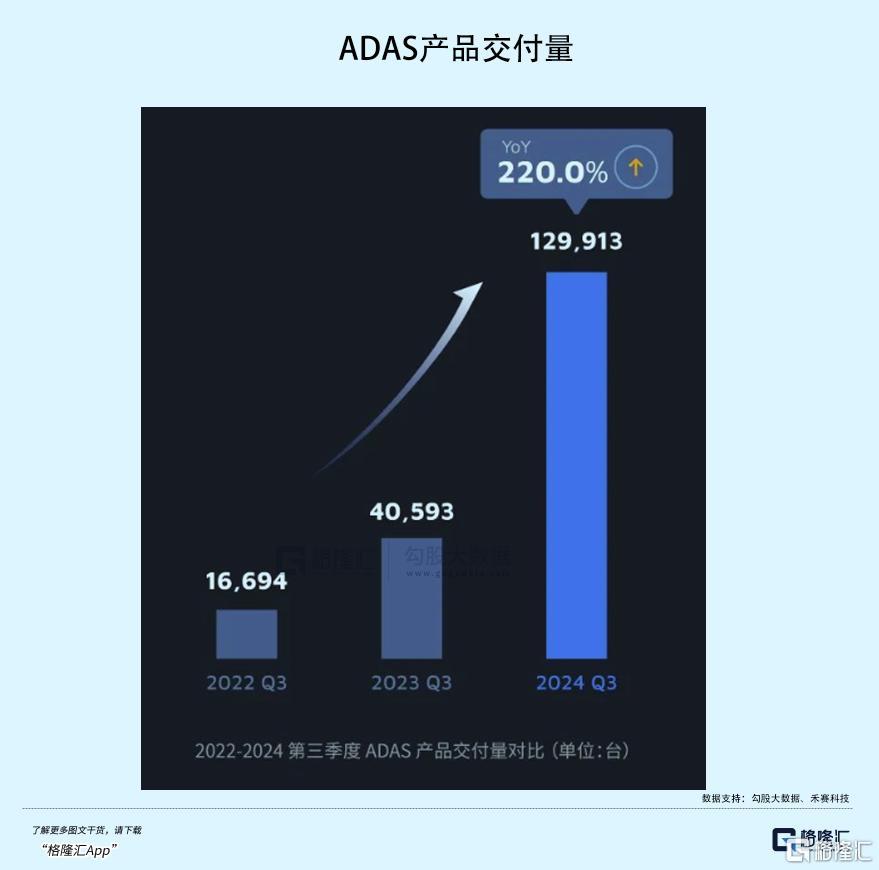

就业绩而言,第三季度禾赛科技激光雷达交付量达到134,208台,同比增长182.9%,而且连续两个季度交付量环比增长50%,其中ADAS激光雷达交付量达到129,913台。第四季度目标出货量为20万台,并有望成为第一家实现全年盈利的激光雷达公司。

在这里,前三季度ADAS使用的激光雷达共售出365,800万台,其数量高于和赛科技(263,148),不仅同比增长近3倍,而且营收也超过了去年的全年。

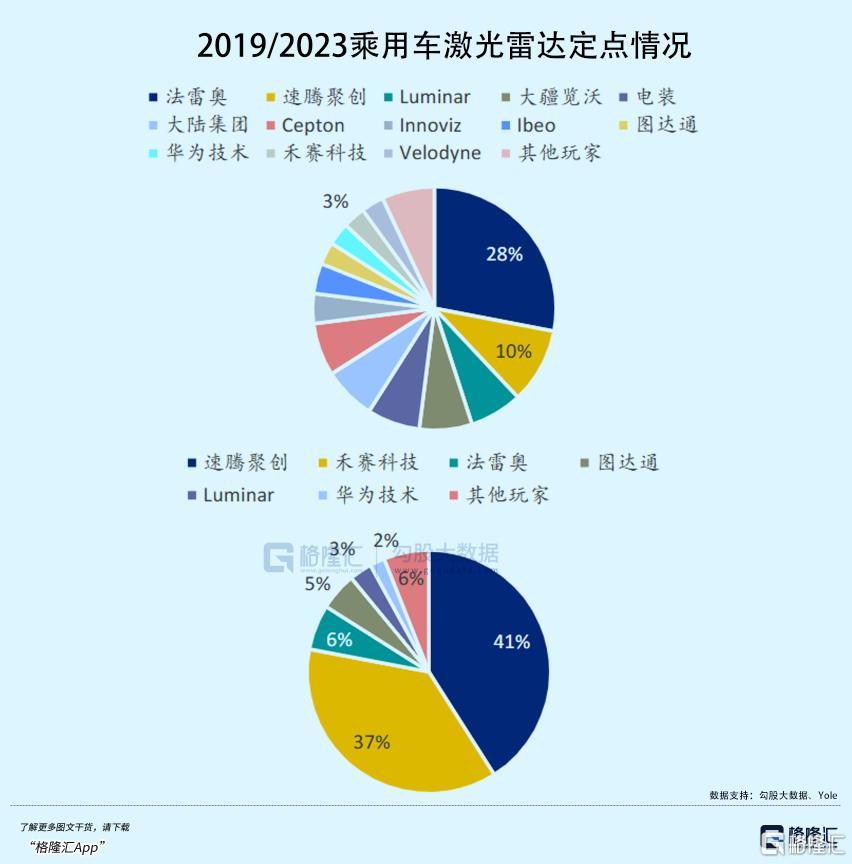

在一些统计中,速腾市场领先于全球市场。与年初相比,速腾聚创的服务客户和定点车型数量保持增长趋势,与2019年相比,绝对数量发生了很大变化。

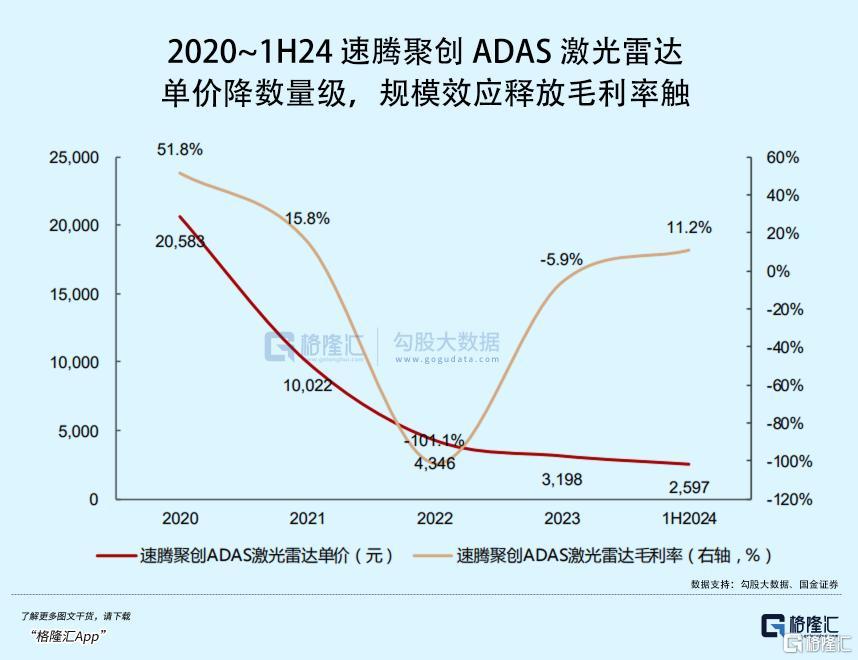

在利润方面,和赛科技的毛利率从去年的35.24%上升到43.52%,增长了近10个点,而速腾聚创则从去年的8.36%上升到15%。相比之下,和赛科技产品的平均单价帮助他们切断了更多的利润,尽管出货量少于速腾。

而到明年,两个家庭都有希望从规模转折点,逐步穿越盈利转折点。

从2021年到今年前三季度,国内乘用车前装激光雷达的出货量从10万到近100万不等。从去年开始,激光雷达的上车浪潮卷起了国内下游汽车公司的高级智能驾驶,这支队伍逐渐壮大。

据一些机构统计,今年市场上几家新能源汽车制造商的主流车型是极氪、蔚来、小鹏、零跑、理想、比亚迪。 7 家庭新能源汽车厂 以56款主流车型为例,其中包括 37 所有车辆都提供激光雷达选项,占比超过 66%。

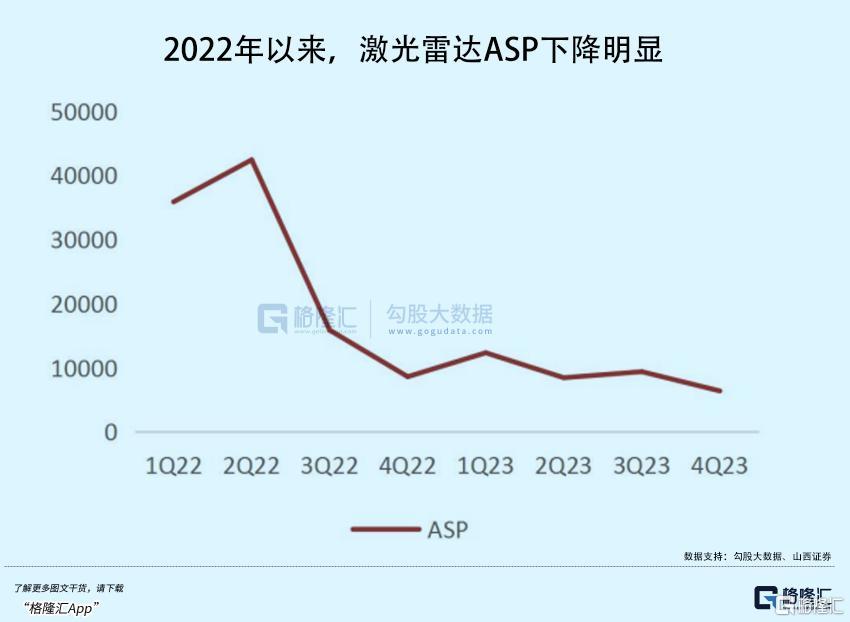

在需求、产能扩张和成本优化的共同努力下,近年来国内激光雷达产品单价大幅下降,中低档车型趋势逐渐下降。

根据何赛科技季报的出货量和收入数据,平均单价从2022年Q2的35869元/台大幅下降到今年Q3的4023元/台,下降幅度接近9倍。

速腾聚创的价格也遵循快速下跌的趋势。前三季度,ASP继续降至2478元/台,但毛利率在规模效应下有所提升。凭借出色的性价比,公司获得了更快的出货量增长,符合行业智能驾驶计划成本下降的趋势。

据推算,20 1万左右的车型对应激光雷达预算在1300~2000元左右。按照这个规律,如果你想沉入20万以下的低线车型,产品单价还有进一步的下降空间。如今,中国市场配备了激光雷达车型的入门价,比如零跑。 C10,已低至人民币 16.58 万元。

长时间以来,激光雷达公司一直受到行业生命周期短的批评, 烧钱不盈利,但今年可以清楚地看到,像这两家头部企业这样的利润损失正在明显缩小,甚至,已经提前宣布了盈利的好消息。

激光雷达公司除了依靠出货量的大幅增加来平衡一些固定费用外,还主动推出了一场关于成本优化的快速压缩产品单价改革,最重要的是基于平台的产品结构与硬件一体化。

比如禾赛AT系列,速腾聚创的M//E/R三大平台,图达通也有猎鹰和灵雀两大平台。不言而喻,平台设计的优势不言而喻。同一个商品架构模式的产品可以最大限度地分享科技成果、零部件供应链和制造生产线。

第二,芯片端是降低激光雷达成本的关键。,比例可以达到50%左右。最初,集成制造商主要通过外部采集来降低自主开发的SOC替代成本。还有一个直接降低成本的方法,就是将激光控制电路等数百个电子元器件集成到几个芯片上,从而大大减少元器件的数量,简化供应链。

这种效果有些类似于汽车行业的集成压铸。由于高度集成的激光雷达结构更加简化,安装步骤更少,智能生产产生的效率几乎翻了一番,有效推动了生产成本的下降。

举例来说,最近禾赛推出的新一代旗舰级别 360°远程激光雷达 与上一代相比,OT128的零部件数量减少了66%,核心生产过程所需的时间比上一代大幅缩短了95%以上。

车载激光雷达的性价比已经成为为了渗透到更低价格的车型中的核心竞争因素。速腾和和赛先后发布了MX和ATX,将产品单价继续卷入人民币1000多元的范围。

据何赛CEO李一帆介绍,价格减半将使激光雷达的应用对价格低于15万元(2万美元)的廉价电动汽车也有吸引力。激光雷达技术的使用率可能会跃升到15万元以上的电动汽车的40%。

02

开启天花板?

从今年开始,激光雷达的前装渗透率在乘用车中一路上升。

据盖世汽车研究院统计,新能源汽车激光雷达渗透率超过15万元,头部新力量品牌激光雷达平均搭载率接近60%。

这一数据的飞跃很大程度上取决于国内汽车公司高级智能驾驶的加速,并一致向包括激光雷达在内的多传感器融合感知方案倾斜。

去年,国内价格段35-50万元达到标准城市NOA功能安装量。 在25-30万元的价格段中,90%只占4.2%。

但是到了2024年,20-30万元的价格段车型开始成为高速和城市NOA配备销售的主力军,1-9月份的比例达到32.2%。

当前,激光雷达在高阶智能驾驶中具有不可替代的优势,对信息精度要求严格。

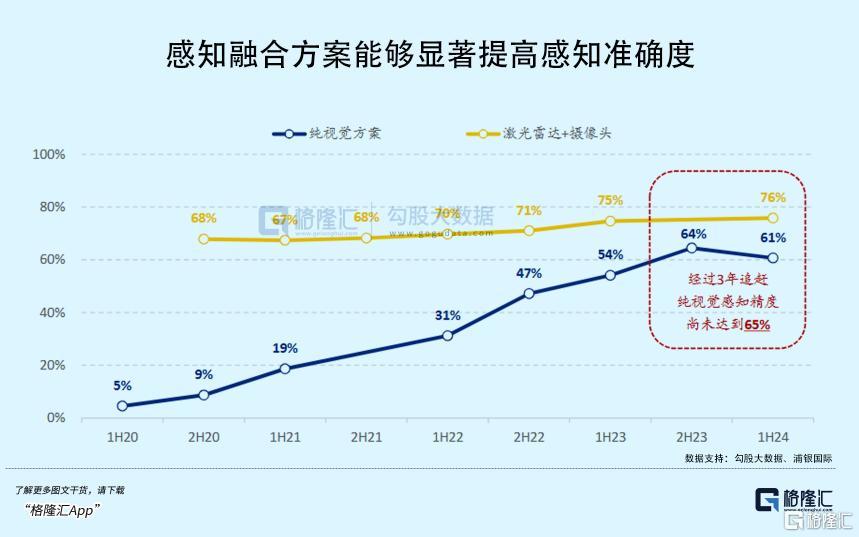

自动驾驶感知方案分为两类,一类是基于特斯拉的纯视觉路线方案,另一类是主流原始设备制造商和无人驾驶技术公司广泛使用多传感器集成方案,即摄像头、激光雷达、毫米波雷达和超声波雷达相互配合,相互填补优缺点。

纯视觉路线对训练数据和终端计算率要求较高,目前“全天候”的识别准确性不如多传感器方案。自动驾驶水平越高,操作准确性要求越高,任何错误都可能导致安全隐患。

激光雷达是视觉算法的互补关系。激光雷达可以大大提高视觉算法的精度,减少视觉处理对极高精度算法的依赖,同时在一些极端环境下,为纯视觉方案提供更高安全性的冗余支持。

除乘用车ADAS外,激光雷达很可能在明年迎来另一个下游领域的集中爆发。

由于智能汽车和机器人共享了自动驾驶系统的底层技术,从特斯拉的规划中可以看出,它们本质上属于广义的机器人范围。

加强激光雷达的感知能力,可以提高人形机器人的安全运行能力和生产效率。随着人形机器人行业的逐步成熟,激光雷达的市场规模有望进一步扩大。

(配备3D激光雷达的宇树机器人)

根据 CIC计算,到2030年,激光雷达解决方案在全球机器人领域的收入将达到2,162。 预计2023-2030年复合增长率将达到51.9%。

头部激光雷达公司在汽车领域积累的技术平台优势,帮助其复制和拓展机器人领域的新业务空间。另一方面,机器人业务的毛利率高于ADAS的价格不断压缩。这项业务的发展使得头部企业能够提高利润。

比如速腾,拥有全固态广角激光雷达E平台产品,可以同时覆盖汽车和服务机器人领域。

截至第三季度末,该公司在机器人领域的合作伙伴已超过2600家,公司预计未来一年机器人领域的出货量将超过6位数。

03

尾声

自9月底以来,由于利润预期和人形机器人行业的多重催化,和赛科技和速腾聚创两家头部公司的市值翻了一番。

跑道投资重视行业天花板的高度和快速增长的潜力。曾经的激光雷达被高成本低出货量挤压,没有提升业绩的希望。

但是,现在我们已经尝到了入门价的味道。在突破规模瓶颈的同时,明年的龙头企业将进入利润增长的轨道。从行业生命周期的角度来看,已经完成了一个鸿沟的跨越。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com