半年营收超 10 亿、3 亿纯利润:「中国乐高」在港股上市的布鲁可冲刺

近日,号称「中国版乐高」布鲁可已经通过港交所听证,并于 12 月 15 日本披露了听讯后的资料集(招股书),高盛、华泰国际为其联席保荐人。根据弗若斯特沙利文的数据,布鲁可 2023 年实现约 18 亿元 GMV,这是世界上规模最快的玩具公司。2014 自2008年成立以来,积木玩具的研发已经推出。 IP 「多变布鲁可」以及积木玩具,再到角色类玩具的研发, IP 布局,布鲁可以使用 10 年,跻身中国第一、世界第三大拼角玩具公司之列,被称为中国第一、世界第三大拼角玩具公司。「中国版乐高」。

一提到布鲁可,就不得不提到背后的交易者,是一个持续的企业家。布鲁可的创始人朱伟松和林奇在一起 2009 2008年,游族网络共同成立,负责产品研发。五年后,游族网络成功上市。在公司发展的巅峰时期,林奇的净资产达到了。 22 亿美元,成为亚洲十大年轻富豪之一,朱伟松也因其财富入选胡润润。 80 后富豪榜。2014 2008年,朱伟松离开游族网络,创立了布鲁可。

2024 2008年,布鲁可进行了一轮股权转让,股权交易价格 32.27 根据总股本计算,布鲁可最新估值达到72亿元。半年营收超 10 亿、3 亿纯利润、72 亿估值,「中国乐高」布鲁如何占领细分赛道?在疯狂吸金的同时,单一IP「依赖症」何解?

依靠奥特曼,手握很好的IP打下一片天空。

布鲁可集团自己 2014 自2008年成立以来,致力于拼搭玩具领域,逐步发展成为中国拼搭角色玩具的龙头企业。通过 500 多项专利布局和强大的原创性 IP 能力,和合同 50 个知名 IP 非专属合作,构建了坚实的竞争壁垒。其拼搭角色玩具的高度还原 IP 人物魅力融合了产品设计中的标准和特色部件,完美结合了趣味性、高品质和高性价比,满足了全球客户对高品质玩具的需求。

布鲁可的产品线分为三个部分,即自有产品线 IP、授权 IP、积木玩具。布鲁可集团在产品组合方面表现出了强大的多样性和适应性。截至 2024 年 6 月 30 日,拥有 431 款在售 SKU,包含 6 岁以下、6 - 16 岁及 16 年龄超过每个年龄段,价格区间从 9.9 元至 399 人民币,覆盖了一般消费群体。

其中,多变布鲁可、无限英雄、奥特曼、变形金刚等。 IP 商品在市场上很受欢迎,给公司带来了显著的收入增长。

全球玩具市场正处于动态发展状态,作为最大的目标市场之一,角色玩具的规模不断增长。而且拼搭角色类玩具更是凭借其独特的玩法和创新的设计,成为业界增长最快的类别。根据弗若斯特沙利文的数据,预计全球和中国的角色玩具市场将在 2023 - 2028 每年都会保持高速增长,每年的复合增长率各自可以达到。 29.0% 和 41.3%的市场渗透率也将持续提高。这种增长趋势是由于消费者对个性化、互动玩具的需求增加,以及对个性化、互动玩具的需求增加, IP 文化的蓬勃发展。

布鲁可集团对这个市场机会有着准确的把握,不断创新 IP 在市场上,矩阵和优化产品设计占有有利地位。其丰富的 IP 资源使其能够到达多个年龄段和不同性别的客户,满足多元化的市场需求,为公司的持续增长奠定了坚实的基础。到目前为止 2024 年 3 月 31 日本,布鲁可在全国合作。 433 著名的经销商,覆盖面超过 14 一万个线下网点,包括玩具反斗城,儿童王,酷乐潮玩,沃尔玛等等。

三年亏损11亿,再到半年收入超过10亿,布鲁可如何吸金?

尽管布鲁可集团在过去的记录中经历了净亏损,但是收入增长的趋势非常强劲。2021 年到 2023 年度收益年均复合增长率达到 63.0%,截至 2024 年 6 月 30 每天六个月的收入同比增长 237.6%。毛利率和毛利率也呈现出快速上升的趋势,这主要是由于角色玩具销量的大幅增长和规模经济效益的突出。

企业的增长动力主要来自多个方面。第一,商品创新能力是核心驱动力之一,不断推出新产品。 SKU 奥特曼、变形金刚等产品类型 IP 随着产品的不断更新,市场热度和消费者的关注度得到了维持。其次,营销渠道的拓展也为增长提供了有力的支撑。通过线上线下多渠道营销网络,覆盖中国主要城市和部分国外市场,有效增加了产品的市场覆盖面和销量。

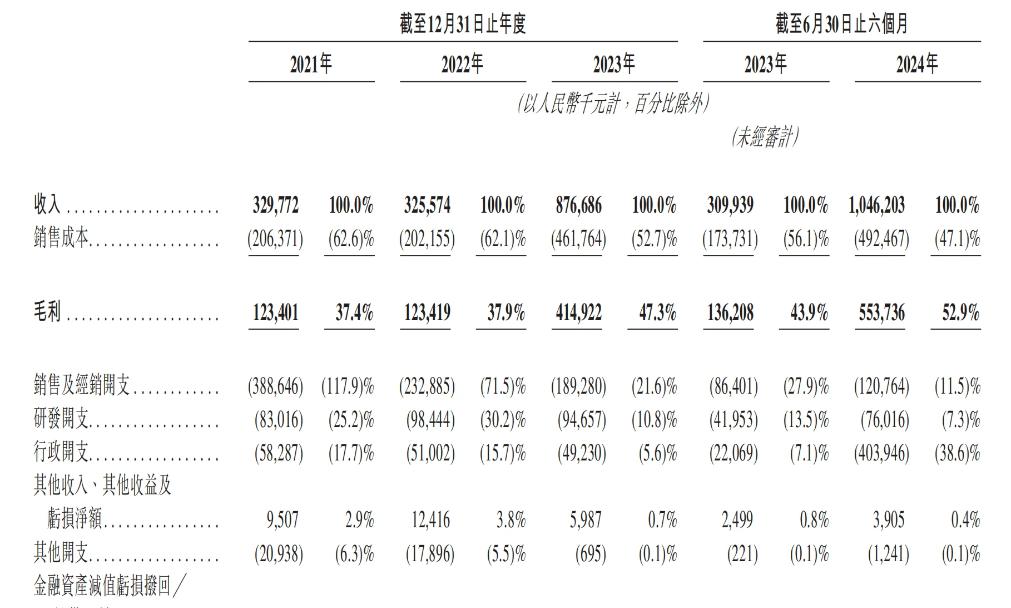

营收方面,2021 年到 2023 年以及截至 2024 年 6 月 30 每天六个月以上,收入各自为人民币。 3.29 亿元、3.25 亿元、8.76 亿元及 10.46 亿元。其中,2021 年到 2023 年度复合增长率为 63.0%,截至 2024 年 6 月 30 每天六个月的收入同比增长。 237.6%。收入增长主要是由于角色类玩具收入的增加,自我增长。 2022 年 1 每月推出此类玩具后,其销售和收入在各个时期都有显著增长,例如 2022 年到 2023 年以及截至 2023 年 6 月 30 从六个月到截止日期 2024 年 6 月 30 在日止六个月期间,拼搭角色玩具的收入明显增加。

盈利状况,在 2021 年、2022 年、2023 年以及截至 2023 年及 2024 年 6 月 30 日止六个月期间,各自取得人民币 5.06 亿元、4.22 亿元、2.07 亿元、2.02 亿元及 2.54 亏损1亿元。但是经过年度调整 / 期间盈利 /(亏损)(非国际财务报告标准)指标有所改善,2021年 年及 2022 每年分别取得调整年度亏损(非国际财务报告标准)人民币 3.55亿元及 2.25亿元,并于 2023 年度成功转为调整年度利润(非国际财务报告准则计量)人民币 72.9 百万元,截至 2024 年 6 月 30 经调整期间盈利(非国际财务报告准则计量)人民币也实现了日止六个月。 2.92 1亿元的主要原因是业务增长带来了规模经济效益,使得角色玩具销售的收入奉献和毛利率强劲增长。与此同时,各种运营费用占总收入的百分比逐渐下降。

毛利从 2022 年人民币 1.23 亿元增长 236.2% 至 2023 年 4.14 亿元,截至 2024 年 6 月 30 每天6个月以上的毛利比截止时间更大 2023 年 6 月 30 每天停止六个月的增长 306.5% 至 5.53 亿元。毛利率从 2022 年 37.9% 增长至 2023 年 47.3%,截至 2024 年 6 月 30 从六个月到六个月的日期进一步增长 52.9%的增长主要是由于角色玩具销量的增加和规模经济效应的增强。自有 IP 角色玩具的毛利率比授权玩具高。 IP 下面的商品,因为自有 IP 不需要支付授权费。

该公司的营业收入约为 11 亿元,净利润为 3 市场估值为亿元 72 亿元。这个估值是否过高?资深投资者金洪运表示,考虑到其市盈率,(PE)为 24 倍数,如果和万代相比,确实显得比较贵。不过,如果和泡泡玛特的话 1000 亿市值和 57 倍的 PE 比较起来,就显得比较合理。当然,24 倍的 PE 并非基于当前的利润,而是考虑公司 毛利率的40%和年均利率 收入增长率超过30%。假如这些指标能够一直保持下去, 72 一亿元的估值极具吸引力。

在招股书中,布鲁可声称花了55万元聘请了一家咨询公司,将自己定位为世界第三大积木制造商,市场份额为6.3%,排在万代和谐高之后。金洪运认为这种行为是不必要的,可能会在一定程度上误导投资者。毕竟这两家公司的估值没有对比。

利润极大地依赖于授权IP,能否构建长期堡垒?

但是,布鲁可集团在发展过程中面临着一系列的风险。在 IP 方面,目前 IP 人气可能会降低,新的人气可能会降低, IP 开发和商业化存在不确定性, IP 授权将面临续签困难或授权方纠纷等问题。

目前布鲁可的主要收入来源取决于授权的知识产权。(IP)商品。但是,对于公司的未来来说,这些IP授权即将到期,是否可以续签,续签后价格是否会上涨,是否可以继续获得高质量的IP授权尤为重要。金洪运表示,布鲁可的核心收入支柱包括奥特曼、变形金刚、火影等一批关键收入支柱。 IP,它的授权期已经进入倒计时阶段。具体而言,火影、漫威漫画无限传奇、宝可梦的授权将在 2025 年满,而奥特曼在中国的授权将在中国。 2027 年期满。

2025 无论是上市还是产品线,年对布鲁可来说都是一个重要的考验。

对于这一点,布鲁可在招股书中表示要积极拓展。 IP 矩阵,强化和知名度 IP 版权所有者的合作,不断提升自己 IP 为了减少单一的开发能力, IP 的依赖。

在生产过程中,依赖第三方合作工厂将面临生产中断、产品质量控制等风险,自营工厂计划也存在投资和运营风险。布鲁可在招股书中表示,将严格筛选合作工厂,建立紧密的合作关系和质量监督体系,充分考虑成本、生产能力和技术因素,谨慎推进项目,确保生产的稳定性和产品质量。

此外,市场竞争、产品质量、假冒产品、海外市场拓展、供应链管理、法律法规合规等方面也存在诸多风险。我们将如何应对?

展望未来,布鲁可集团表示将制定明确的战略规划。就产品而言,将继续巩固拼角玩具的领先水平,不断创新产品组合,深化拼角玩具 IP 积累,推出更多基于知名度的基础 IP 的 SKU,满足不同客户群体的需求。加强对中国线下市场的拓展,特别是下沉市场,在营销渠道上积极发展, DTC 渠道,加强与消费者的直接互动,同时进一步拓展海外销售网络,提升品牌的国际影响力。

企业还计划投资核心生产资源,建设自己的工厂,优化和扩大生产资源,提高生产效率和产品质量控制能力。就人才队伍建设而言,秉承以人为本的理念,吸引和培养全球优秀人才,为企业发展提供智力支持。此外,积极寻求战略投资和收购机会,加强与行业合作伙伴的合作,促进公司多元化发展,致力于可持续发展和社会责任,践行环境保护理念,参与社会公益活动。

在玩具行业,布鲁可集团展示了强大的发展潜力和创新能力。尽管面临许多风险,但有望在资本市场的帮助下,以其核心竞争力、把握市场机会的能力和积极的战略规划取得更大的突破,为世界消费者带来更多高质量的商品,成为玩具行业的重要领导者。在未来的发展道路上,布鲁可集团将继续锐意进取,不断创新,撰写自己辉煌的篇章。

本文来自微信微信官方账号“多鲸”(ID:DJEDUINNO),作者:多鲸,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com