著名的抄底超市巨头,2个月赚100亿,宣布收购最新进展。

来源/天下网商

十一月二十九日,名创优品发布入股永辉后的第一份季度财务报告(7-9月)。尽管与永辉的股权交易尚未完成,但在电话会议上,创始人叶国富透露了“调整”永辉的四大进展。

另外,名创优品本身所呈现的业绩基本面也足够亮眼,创造出营收、毛利率、净利润等诸多“历史新高”:

本季度,名优产品收入45.2亿元,比去年同期增长19.3%。今年前9个月,公司总收入为122.8亿元,比去年同期增长了8.1亿元,比去年同期增长了22.8%,毛利率为44.9%。;公司实现了18.3亿元的归母净利润,超过了去年的17.7亿元。

值得一提的是,今年三个季度,名优产品季度毛利率持续上升,始终超过40%。管理层预计,第四季度从营收到利润将保持两位数的正增长。

业绩公布当天,金融市场似乎有一定的乐观预期。名优产品股价涨幅超过8%,第二天大幅高开。截至收盘价涨幅超过18%,两天市值飙升超过100亿元。

截至12月17日,香港证券交易所收盘,名创优品市值相当于人民币550亿元左右,处于历史高位。值得一提的是,名创优品于9月23日宣布与永辉的股权收购交易,当时计划以62.7亿元收购永辉29.4%的股份。现在这部分金融资产的价值已经超过了最新的183亿元,不到两个月就赚了100多亿元。

世界上已有超过7000家门店(国内外比例约为6家):四是中国品牌出海的代表之一。与三年前相比,公司的营收规模几乎翻了一番,利润也释放出来了,但是之前似乎很少站在零售舞台的中心。在过去的十年里,零售聚光灯一直在网上,尽管名优产品从2013年开始从事IP产品的R&D和销售业务,但今年上半年,其IP产品的销售额已经超过30%。然而,“IP基因正宗”的泡泡玛特仍然以其一半的收入和利润赢得了名优产品市值的两倍。前者的最新市值接近1200亿元。

今年之前,“便宜”、“百货”等标签依然牢牢嵌入这款名优产品中,但第三季度业绩公布后,企业市值在短时间内大幅上升。《当代企业》认为,资本加速涌入的原因是业绩是一方面,更重要的是名优产品中出现了“三重趋势”,重塑了其估值逻辑:

1、进一步确认了公司的全球市场。

名优产品的全球布局正从零售网络升级到供应链,即生产。越来越多的商品不再是“国内生产-海外销售”的跨境模式。相反,它使用东南亚供应链直接从国外生产,并在世界各地建造当地仓库。

其次,其海外门店开始进行结构性提升。自营店的设立正在加速,比例正在增加。随着轻资产的特许经营扩张,逐渐转变为资产相对较重的自主投资,公司正在用短期投资换取长期利润。

2、著名的IP产品,迎来了一个可能是最好的时代,“稻谷经济”(一般指二次元周边业务)正在发展。

3、入股永辉成为大股东,打开了公司在中国的品类和渠道空间。胖东来对永辉的中长期调整,加强了资本对名品与永辉超市“联婚”的乐观预期。

名创下海第二阶段,从广加盟到重直营。

近年来,由于其全球化战略的成功,著名产品的收入增长和收入释放主要得益于其全球化战略的成功。而全球化进程可以分为两个环节:

1、从一开始借代理,加盟杠杆,多开第三方店,到加码直营店,结构性地提高盈利能力;

2、从零售网络的全球化,到供应链和仓储的全球化。

例如,最近三个财年,名创优品的海外收入分别为19.63%。、年复合增长率在50%以上,26.21%和36.55%(名创优品财年一般截至6月30日)。

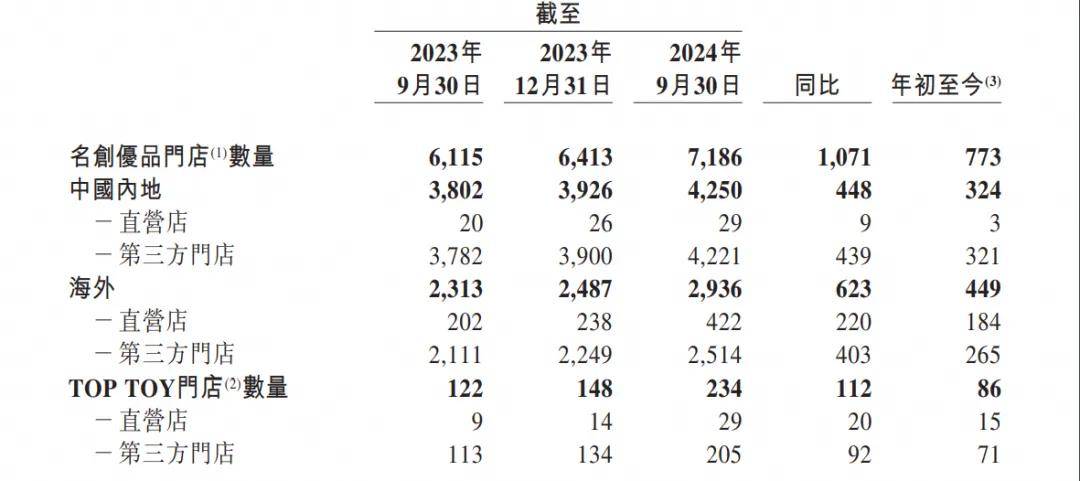

今年前三季度,公司毛利率环比稳步增长,很大程度上是由于定价较高的海外市场规模增长,促进了企业整体盈利能力的提升。截至今年9月30日,公司在国外拥有2936家门店,比去年同期多了623家,海外门店占公司总门店总数的40%以上。其中,直营店数量同比翻了一番,规模从200多家扩大到400多家。

名创优品最新开业情况,图表来源于企业财务报告

无论是直营店还是加盟店,名优产品的销售一般都是由公司统一控制的——从采购到销售,包括人员招聘和薪资制定。加盟商更接近“带资带店进群”的小投资者的角色,只分享店铺的最终收入。

如今,公司在海外市场的商业模式趋于成熟,正在加强对直营店的开发,这体现了它从追求店铺规模到追求利润规模的转变。近年来,名优产品每年有10-20亿元的现金流入,账户中有60多亿元的现金。显然,与其利用加盟杠杆来扩大资产,分担风险,不如重新投资,赚更多的钱。

销售是一方面。在生产过程中,根据管理层的最新声明,超过30%的商品来自以东南亚为主的全球产业链——未来,它坚信自己可以在美国市场实现80%的商品来自全球供应链,以抵御隐性关税风险。

全球化的供应链网络,在国际贸易摩擦频发的时代,确实有助于企业提高海外市场拓展的确定性。

稻谷经济加速了公司的第二增长曲线。

今年“稻谷经济”爆发,或者有一定的随机性,但是“泛二次元”销售是一种长期的确定性趋势。

一个极具消费体验的现象是,包括北京王府井喜悦商场的B2楼和杭州大悦城,都以“店铺集群”的形式开辟了“谷子店”区。原本被认为是消费压力的商场借助“稻谷经济”重燃活力,在一定程度上反映了基于新消费群体(主要是学生和年轻白领)的实体零售新场景和新品类的结构性改革趋势。未来,可能会有越来越多的商场,重点把中心区域交给“稻谷经济”,而不仅仅是租给服装、美容、珠宝品牌。

《当代企业》观察到,12月,互联网投资平台“同花顺”专门设立了以“稻谷经济”为主题的板块,包括一批a股公司。国内公司可能有两家公司更符合“稻谷经济”主题:泡泡玛特和名优产品。

不用说,泡泡玛特近三年在国内市场的业绩呈高双位数增长,海外业绩逐渐翻了一番,在二级IP中确立了其独特的行业地位。

名优产品管理层表示,公司有信心在2028年实现IP产品占总营收的50%以上的目标——也在加大对“稻谷经济”的规划力度。例如,名优产品的二级IP集合店“TOP TOY"第一家商店成立于2020年,截至今年9月,该店已开业至第234家,其中86家是今年开业的。本季度营收增长超过50%,前九个月营收增长超过40%。

另外,名创优品也在推动TOP。 TOY的出海计划将在泰国开设第一家商店。与此同时,预计将在新加坡、印尼等地设立专柜。在初期,将通过加盟、代理等轻资产加速扩张。

“稻谷经济”早就布局好了,可能是因为创始人叶国富对名优产品客户的洞察。毕竟他创立的“哎呀”零售品牌更早,重点是美容和配饰品类。后来名优产品是便宜的百货公司,现在的“稻谷经济”——这些品类背后的一致客户显然是年轻人。

名优IP主题店,照片来源于官网品牌

永辉的四个最新进展“调整”

在第三季度业绩的电话会议上,投资研究机构问得最多的是“稻谷经济”,其次是永辉股权收购的进展和合作的情况。

《当代企业》梳理了叶国富透露的“调整”永辉的四个进展:

1、目前,股权收购已经通过了相关部门的审查,并获得了公司股东大会的批准。然而,估计整体完成还需要将近半年的时间。换句话说,名优产品将在2025年中旬出现在永辉的大股东身上。管理层说:“我们也希望越快越好。”。

2、名优产品已经派出一定数量的人进驻永辉联合采购。根据叶国富的说法,他最初的主要目标是增加永辉产品结构中直接产品的比例,提高整体毛利率——主要是上架名优产品的百货和IP产品。“Costco等好商场、无一例外,山姆、乔氏超市都是自营产品,所占比例很高。

然而,胖东来可能是个例外。根据《当代企业》游学胖东来时获得的信息,根据胖东来前员工的说法,这家超市的直营产品销售额约占20%。

值得注意的是,就在12月初,叶国富终于见到了于东来。于东来认为“在中国做Costco并不难”,叶国富回应说:“哥哥对我有信心。

3、永辉可能会继续关门——目前永辉还有790家左右的门店,极端情况下可能只剩下500-600家。据叶国富说,不能盈利的认可应该关闭,只剩下核心商业区和核心区域的大商店和好商店。目标是即使只有永辉巅峰时期(超过1000家门店)的门店数量的一半,也能做出相同的销售规模。

4、要继续提高永辉的人效。叶国富认为,基于高薪驱动的高效率,“永辉门店的员工工资有所提高”,最终必须将多余的人力分配到其他改造中的门店。目前永辉门店的员工数量还有精简的空间。

需要注意的是,在对人效和薪酬的理解上,名优产品可能并不是对胖东来的全面研究。在《名优产品101个新零售细节》一书中,前期帮助叶国富创业的张恒写道:“名优产品有实践经验,给员工1.5倍的市场价,让他做两个人的工作,给他定1.2倍的目标。”

一般来说,当著名的优秀产品宣布将加入永辉时,叶国富试图通过胖东来改造永辉超市,打造品牌连锁的胖东来,无论是企业本身还是外部评价。

然而,《当代企业》认为,叶国富对零售的追求并不是以永辉为导向的。他似乎更喜欢打造名优产品的供应链能力,尤其是百货、美容、IP等方面的自营产品,以及永辉的零售网络和渠道品牌。两家企业深度“联合婚姻”,在商品、管理、服务上高度协调。目的是通过合资企业进行零售,而不仅仅是“盘活”数百家超市——不仅永辉想成为胖东,更是名优产品本身。

过去,行业习惯于用“卖什么”和“卖多少钱”来定义一个企业,所以名创一度被限制在“廉价百货零售商”的范围内。但是在未来,对企业更加准确的定义可能是“如何生产”和“如何销售”。基于与永辉的结合,名优产品也希望成为一家高比例自营产品、多品类覆盖、互补渠道结构、全球化运营的品牌零售商,成为沧蓝社会的旧评价体系。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com