顾客买不到,海天是怎么杀回来的?

无法销售,是今年消费的普遍问题。

今年前三季度,包装水、乳制品、调味料等大部分消费者都出现了收入崩溃。

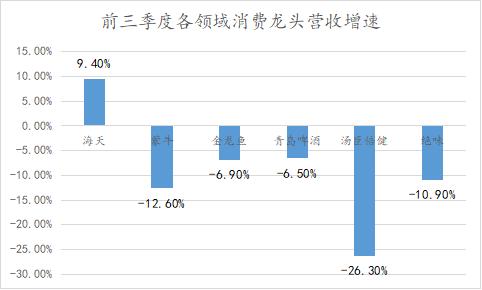

与刚需金龙鱼相比,蒙牛的收入下降了6.9%、12.6%。一些具有强烈可选特性的领先消费者的收入直接下降了20%以上。

但是,在这样的消费市场下,前几年表现不佳的海天味业逆势而上。今年前三季度,海天收入同比增长9.4%。母亲净利润同比增长11.2%。

海天味业是如何逆势增长的?这篇文章有以下观点。

1、业绩提升有时间差。在过去的几年里,海天增加了经销商的数量,控制了交货,处理了渠道库存的问题。到今年,企业经销商数量回归增长,渠道库存消化良好,经销商开始备货,促进了业绩。

2、消费降级填补了错过零添加商品的错误。随着刚需产品销量的下降,许多消费者重新选择了性价比酱油。今年第三季度,零添加代表千和味业的生抽收入同比下降13.82%。

3、增长不值得高估值。海天叶巍最新PE超过40倍。一般来说,高PE对应的是高增长,但支撑海天量价增长的空间已经达到顶峰。各种新产品也面临红海竞争,未来增长的天花板不大。

01 唯一可以销售的消费品

消费者一直被视为“长坡厚雪”的赛道:无论宏观周期如何起伏,人们总是要消费,消费者的需求不会在一夜之间突然崩溃。

但是今年冰冷的数据摆在我们面前,似乎让消费者的“信念”动摇了。

今年前三季度,包装水、乳制品、调味料等大部分消费者都出现了收入崩溃。

与刚需金龙鱼相比,蒙牛的收入下降了6.9%、12.6%。一些具有强烈可选特性的领先消费者的收入直接下降了20%以上。

业绩下滑的核心是卖不出去,很多可选消费龙头都经历了销量下滑。比如上半年青岛啤酒产品销量463万升,同比下降7.82%,消失的销量相当于中型啤酒厂一年的产能。

当消费股几乎团灭的时候,海天味业反而逆势而上。

几年前,由于“添加剂”事件,海天品牌遇到了信任危机。此外,随着健康概念的兴起,海天也被千禾等零添加酱油,抢占了部分份额,导致海天23年业绩罕见下滑(-4.1%)。

但是今年消费不景气的时候,海天反而把失去的东西带了回来。

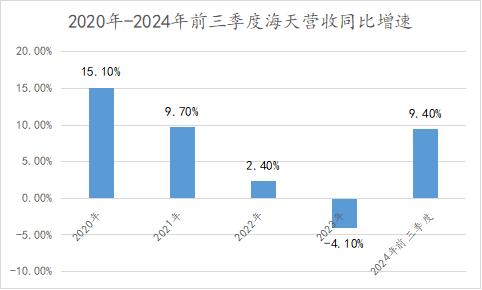

海天味业今年前三季度营收为204亿元,比去年同期增长9.4%,归母净利润为48.1亿元,比去年同期增长11.2%。在过去几年的持续下滑之后,公司净利润首次恢复正常。

别怀疑海天的增长。的确有许多消费者,在交易冷淡之后,通过渠道囤货,获得帐面业绩的提升。

但是至少今年业绩有所提升,海天也没有这样的缺陷。

2023-今年前三季度,海天库存周转天数从56.3天下降到47.4天。库存周转天数下降,说明终端销售加速,海天的业绩提升来自真正的终端销售。

那么为什么其他刚需产品都卖不出去,只有海天是个例外呢?事实上,表现既被动又主动地打了一个时差。

02 业绩提升打了一个时间差。

刚需市场 市场份额增长的逻辑就在这里。2020年之前,海天是消费股业绩稳定持续的代表,年营收同比增速基本稳定在15%以上。

但是随后海天的生长突然崩溃,2020-2023年,其收入同比增长15.1%。、9.7%、2.4%、-4.1%,几乎是一年的下一步。

自21年以来,收入增长率一直在下降,这与消费冷淡无关。2023年之前,a股食品饮料板块稳步增长,年增长率在7%以上,与添加剂事件无关。添加剂主要影响22年第四季度后的增长。

比消费市场更早下跌,既有被动原因,也有主动原因。

由于社区团购的兴起,冲击了海天的渠道体系。

“双驾马车”在海天实施 精细化的经销商制度。双驾马车是指一个地区至少有两个经销商,实行赛马机制。

精细化是海天每个月将经销商的年度销售任务分配给每个月。一般上半年每个月要完成8%的年度任务,下半年每个月每个月。 要完成9%-10%的年度任务。

一般情况下,赛马机制激发了经销商的动力,每月精细的销售任务保证了销售的稳定性和计划性。因此,2020年之前的海天表现就像茅台一样,增长稳定性和计算器一样准确。

然而,社区团购以亏损赚钱的补贴游戏吸引了销售额。造成了两个后果。第一,很多经销商不玩就退网。第二,为了完成销售任务,剩下的经销商开始逃货。

同时,海天也开始积极提升,淘汰一批效率低下、缺乏竞争力的经销商。

海天经销商数量连续两年下降,从2021年的7430家减少到2022年的7172家,再到2023年的6591家。

对经销商进行优化时,海天也顺路完成了渠道去化的任务。以往的赛马机制,经销商或多或少都有囤货的动机。

海天提升渠道时,也主动收紧发货,使得海天库存比例也比20年下降20年。%。

到上半年,海天经销商数量两年后回归增长,上半年增加83家,说明经销商升级体系已经完成。此外,之前的渠道库存已经很好地去除,经销商开始备货。

海天把过去失去的增长“带回来”,两者叠加在一起。

业绩恢复后,似乎解决了海天错过的零添加风口问题。这并不是说海天的零添加做得有多好,而是消费环境的变化,让零添加收入开始消失。

一瓶传统酱油5-9元,略微升级了9-15元的高鲜酱油,而一瓶酱油15元以上的零添加,甚至刚需产品的销量也开始下降,很多消费者都重新选择了性价比酱油。今年第三季度,以零添加为代表的千禾味业生抽营收为4.35亿元,同比下降13.82%。

所以,海天的表现能否持续下去?

03 能撑起40倍PE吗?

在业绩回暖之后,海天酱油在资本市场也有了反应,从今年1月的低点开始,海天至今已经反弹了43%。

海天PE在反弹后达到42.6倍,茅台只有20倍以上,一般高PE相应高增长。

但是海天未来的增长并不乐观,其数量、价格水平都已经到了瓶颈。

2023年海天酱油销量为229.8万吨,已连续两年下滑,累计比2021年高峰期的266万吨下滑36.2万吨。

虽然不排除主动控制商品的原因,但作为基本消费必需品,酱油的渗透率已经达到了100%。叠加人们对健康饮食的追求,总消费回归下降的趋势将是一个大概率事件。

价格方面,2023年海天吨价为5498.6元/吨,较2022年下降0.7%,6年吨价复合增长率仅为0.3%,无法跑赢CPI。

考虑到中国经济寒冷,用户消费能力下降,各大厂商在需求稳定的情况下,近年来生抽产能仍在增加,行业存在轻微的供需矛盾,未来海天涨价空间不大。

数量和价格难以提高,海天市场份额多年保持在13%-17%。主要原因是中国各地的食品和饮料口味差距很大,酱油品牌整体以地方为特色,很难占据主导地位。

价格和市场份额都难以提高,海天酱油的主营业务已经到了天花板。多元化已成为推动海天增长的主要逻辑。

目前,在多元化产品中,海天增长最快的是以醋、米酒为代表的相关业务。但这部分业务收入占比不到15%,小马拉不动大车。

其次,醋和米酒也是红海市场,竞争激烈。海天的跨境布局可以增加,但是可以抢的份额不大。醋、米酒等相关业务也在快速减速。第三季度,海天相关业务同比增长19.88%,增速同比下降2.4%。%。

成长遇到挑战,海天能撑起40倍PE吗?

本文来自微信微信官方账号“读财经”,作者:杨扬,编辑:夏益军,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com