瑞幸的两张脸

出品/智能Time

作者/孙越

瑞幸长期以来一直以激进的扩张面目示人,现在多了一副谨慎的面孔。

2024 年初,瑞幸率先结束了将近一年。 9.9 价格战,只有部分类别维持这一优惠政策; Q2 起初,瑞幸店面扩张缓解。Q3 财务报告公布后,瑞幸管理层表示,与过去几年的大规模扩张相比,公司未来将采取更加谨慎的开店节奏。

但是从供应方面来看,瑞幸咖啡再次签署了迄今为止最大的咖啡豆采购方案,并在一定程度上表明了其扩张欲望。

11 月 20 2008年,瑞幸咖啡和巴西出口投资促进局在巴西首都巴西利亚签署了《合作备忘录》。根据协议,瑞幸咖啡已经购买了两年。 12 在万吨巴西咖啡豆的基础上,新增 12 未来五年,万吨采购量计划(2025年) 年到 2029 2008年向巴西采购总额 24 一万吨咖啡豆,总金额高达 100 亿人民币。

这个收一放之间的想法,其实并不难理解。

所以,当我们站在整个棋盘上的时候,瑞幸的两张脸来自于它发展阶段的变化——简单来说,瑞幸需要从快速扩张阶段走向精细化运营阶段。「有的放矢」。

从以攻为守,到放慢脚步

自 2020 2008年财务造假事件发生后,瑞幸重振旗鼓,继续进行自己的快速扩张阶段——疯狂开店获取流量,争夺市场份额。

2023 咖啡从一年开始 9.9 价格战,是一个重大节点。

2023 年 2 月亮,库迪先吹响号角,推出 「百城千店咖啡狂欢节活动」,商品最低价格 9.9 元/杯, 并且推出邀请新用户 0 元免费喝咖啡等活动。于是,瑞幸迅速跟进,并在 2 每个星期都会在几个月后开始 9.9 喝咖啡活动…

这场 9 块 9 低成本战争使许多企业陷入低价战争「卷」了进来。Tims、除了挪瓦咖啡 9.9 块状咖啡券,还推出了咖啡券 0.1 块的品尝活动,幸运咖的力度更大,推出了 9.9 元两杯活动······

但是对已经有了体量的瑞幸来说,以攻为守是它必须做出的选择。

除了用「9.9」2023年培养用户心智 年 9 月 4 日本,瑞幸还给出了一个品牌联动模板「酱香拿铁」;截至当日晚 20 此时,#瑞幸回应说,喝茅台联名咖啡可以开车吗?# 条目阅读量达到 5.3 十亿,探讨量达到 2.3 万,还曾一度登上微博热搜第一名。

值得注意的是,许多茶和咖啡联名仍然停留在许多茶和咖啡中。「贴牌」在这个阶段,瑞幸将风味与代言人/IP 进行更深入的结合,除了借势推出许多新产品外,还进一步增加了外界对瑞幸品牌的认知和感知。

然而,到了 2024 2008年,联名仍在如火如荼地进行着,但是从价格上来说,瑞幸开始。「退」了。

瑞幸今年年初「每周 9.9 元」该部分只有几个基本项目参与。在各种品牌的直播中,大多数商品都在 10~15 六月份,库迪高管公开表示:「价格战还有三年,不排除提前结束的可能性。」。

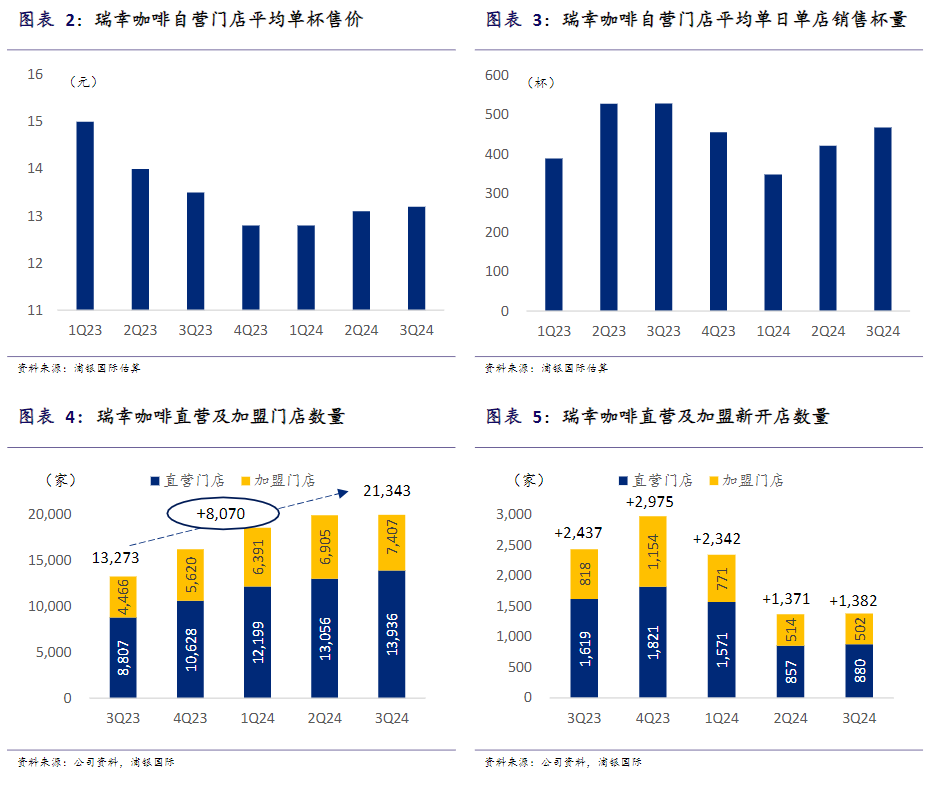

9.9 在品类大幅下降后,瑞幸尝到了谨慎的好处。最为直观的表现是: 2023 年 Q4 一开始,直营店平均单杯价格回升。

所以,瑞幸在那里 2024 年 Q3 同时也给出了良好的毛利率表现——企业毛利率高达 环比增长61.1%。 1.2 %,同比增长 5.1 %。

在这份财务报告中,还有两个数据更好看:Q3 的净收入为 101.81 亿元,同比增长 41.4%-瑞幸的单季度收入首次突破百亿。

另外,截至第三季度末,瑞幸咖啡累计交易客户数突破 3 亿,月平均交易客户数达到亿, 7985 万,同比增长 环比增长36.5%。 创历史新高的14.5%。

收入和用户数量的增加来自于「高频新品」、「IP 联名」持续起效。

实际上,只是在 Q3 仅季度,瑞幸就推出了 28 一种新的饮料,相当于每三天就推出一种新产品。

在此基础上,瑞幸不仅拓展了商品的多样性,而且在销售业绩上也表现出色。比如在《玫瑰故事》和代言人刘亦菲的知名度下,新茶产品茉莉轻奶茶第一个月的销量突破 4400 万杯,刷新瑞幸单品记录。

此外,《黑神话:悟空》、多个品牌的联名活动,如露比、黄油小熊等,也确实打在了消费者的心上。

一般来说,营利双收,用户数创历史新高,充分成为瑞幸追求胜利的动力。然而,在这个时候,瑞幸仍然选择放缓门店的扩张——从 2024 年 Q2 店铺扩张的步伐开始放缓,第三季度基本保持了2024年的开店节奏。

管理层表示,与过去几年的大规模扩张相比,公司未来将采取更加谨慎的开店节奏。

为什么要慢?怎么慢?

为什么瑞幸要退休?

此时此刻,我们需要从视野中看到。 Q3 将业绩转移到全年。

从今年前三季度的整体表现来看,瑞幸陷入困境「增收不增利」困境。归母净利润为 20.91 同比下降约1亿元 18%;净利率为 同比下降约8.4% 6 %。

如果我们仔细回放,我们会发现 Q3 毛利率和归母净利率特别漂亮的原因是旺季冷饮比例高,毛利率高于热饮,新产品单杯成本低(清咖啡和水果咖啡不含牛奶,茉莉花不含咖啡豆)。

换言之,Q3的收益修复并非由于规模效应、降低成本所致,而是在一定程度上具有季节性、暂时性。

同时,放慢脚步的另一个原因是快速扩张带来了副作用——老店面对新店的分流正在导致店铺日均饮料杯销量下降:Q3 公司直营店面 SSSG(Same Store Sales Growth 同店销售增长) -环比显著缩小13.1%(Q2 为 -20.9%)。

考虑到利润修复、店面分流的情况,瑞幸需要放慢速度。

事实上,瑞幸也能慢下来。

就商店数量而言,瑞幸与同跑道竞争对手已拉开一定距离,截至 2024 2008年第三季度,瑞幸的门店数量已达到 21343 家 (其中直营店面 13936 家,联营店面 7407 家庭),远远超过同定位同行。

不管是基于什么样的考虑,当瑞幸选择慢下来时,快速扩张阶段基本上已经告一段落,一只脚已经进入精细化运营阶段。

这个阶段,商店仍然需要扩张。

问题是,要扩大到哪个市场?现在的市场结构,给我们一个答案。

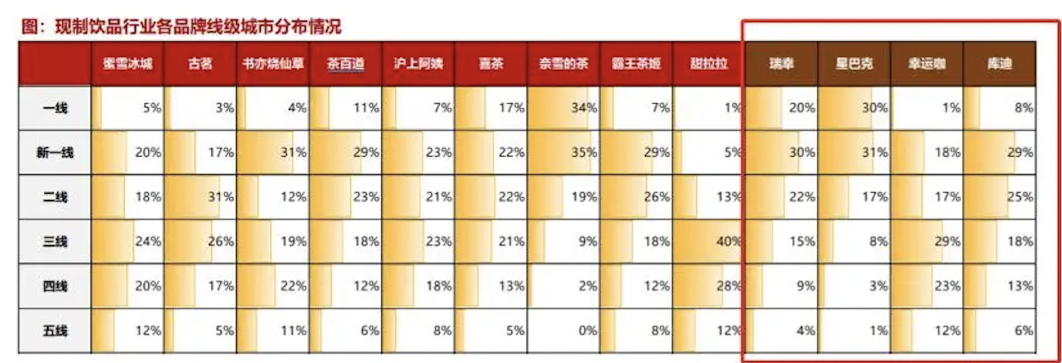

根据浙商的数据,瑞幸在一线和新一线的商店已经到达。 20% 及 星巴克为30% 30% 及 31%,库迪为 8% 及 由此可以看出,咖啡品牌在一线和新一线城市的竞争已经十分拥挤。

但是在下沉市场中,根据窄门数据,同位库迪咖啡以同位库迪咖啡为基础。 25.43% 下沉市场占比,微胜占比 24.07% 的瑞幸。

更高档的咖啡品牌也在关注这一市场。

中国星巴克董事长兼 CEO 最近王静瑛说,「在过去的几年里,我们在县级市场的新店盈利能力一直优于一线城市。因此,我们将继续加速下沉,进入更多的县级市场。」

Manner 虽然目前位于高线城市,很少进入下沉市场,但也逐渐将店面开到常州、太原等三线城市。Tims 天好中国也于 2023 年度透露将通过小店的方式,加快三四线城市的开业步伐。

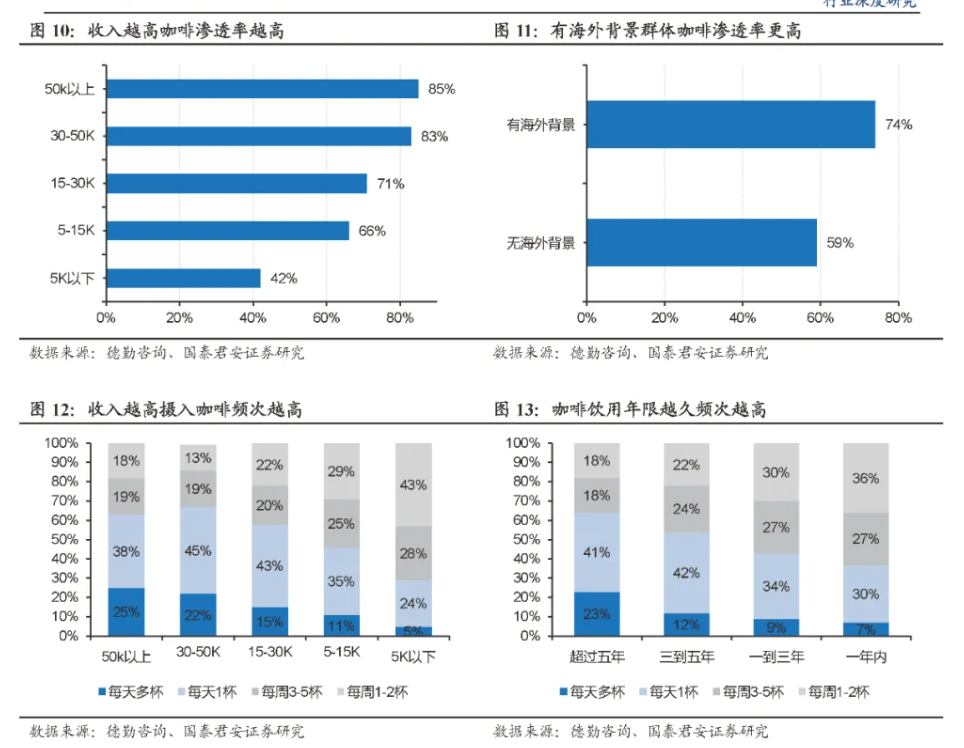

可以预见,下沉市场不可避免地会出现新的价格战,难度远大于一线城市——收入越高,咖啡渗透率越高,咖啡摄入频率越高,使用寿命越长。····

怎样让不太需要提神醒脑的下沉市场的农民工爱上这件苦物,需要一定的时间。

相比之下,价格更低、口味多样的奶茶会更容易-数据显示,2022 年度美国、欧盟、英国、日本人均年度现制饮料消费分别为 322 杯、202 杯和 167 杯子,而中国人均年现制饮料的年消费量 18 杯子,与上述发达国家差距较大,其中现制茶和现磨咖啡的人均年消费分别为9杯和4杯。

这个数据也表明,瑞幸将继续卷下来,毕竟现在的茶和现磨咖啡的教育还没有到位。

当然,除了下沉市场,出海也是瑞幸继续扩张的有效途径。但目前瑞幸在海外的扩张策略比较谨慎,目前更注重新加坡市场的运营——即使扩张,也会暂时关注东南亚市场。

瑞幸正进入转折点。

这是一个仍然有很多机会的市场,下比原计划多一倍的咖啡豆瑞幸,仍在激进地扩张。

所以,接下来的一个问题是,除了店面扩张,瑞幸还能如何发展壮大?

精细化运营阶段无疑会对企业提出更高的要求:不仅要有高流量,还要有高回购率的流量,不仅要推出新产品,还要高频推出多个优质新产品,不仅要有一个市场站稳脚跟,还要有多个站位。······

不得不承认,瑞幸已经相对完善,无论是私域流量价值最大化,还是精确匹配运营。

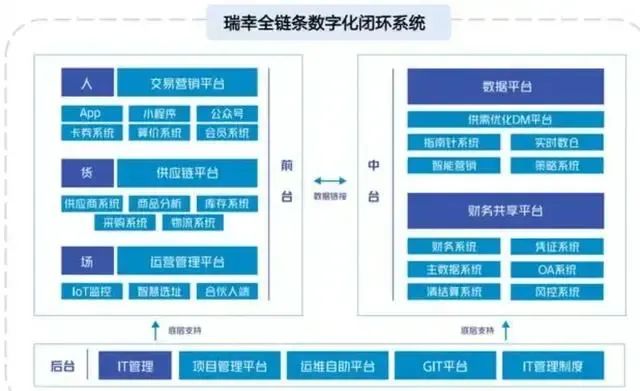

举例来说,在产品推陈出新上,瑞幸已建立了一个比较成熟的数字闭环系统。

简单来说,瑞幸可以通过产品定位、菜单管理、R&D、测试、优化五个阶段实现风味数字化,保证新产品既能满足市场需求,又能适应门店运营。

例如,在供应链管理领域,卢克金咖啡使用数字系统实时监控库存,可以实现自动订购和备货功能,改善库存管理。例如,通过大数据分析,可以洞察消费者的行为,为产品开发和营销策略提供坚实的数据支持。

基于此,瑞幸也给出了这一点。「降低成本」的例子——2021 年 Q3,瑞幸咖啡在不增加人手,不改变操作步骤的情况下,将店铺的 SKU 从 60 个增加到 90 个。

瑞幸风味咖啡系列方法论可以说基本沉淀成熟,下沉市场撒钱问题不大。

但是更高档的精品咖啡,瑞幸差了点火。

除了「9.9 打工人福音块」,近年来,瑞幸也试图打球。「第一杯年轻人 SOE 咖啡」、「20 大块的玫瑰夏天自由」等标签。

2020 瑞幸咖啡于年底推出 SOE产品线(单一产地浓缩咖啡)「小黑杯」系列,2 多年来一直在陆续推出 SOE 耶加雪菲,云南红蜜,瑰夏系列,花魁系列等等。

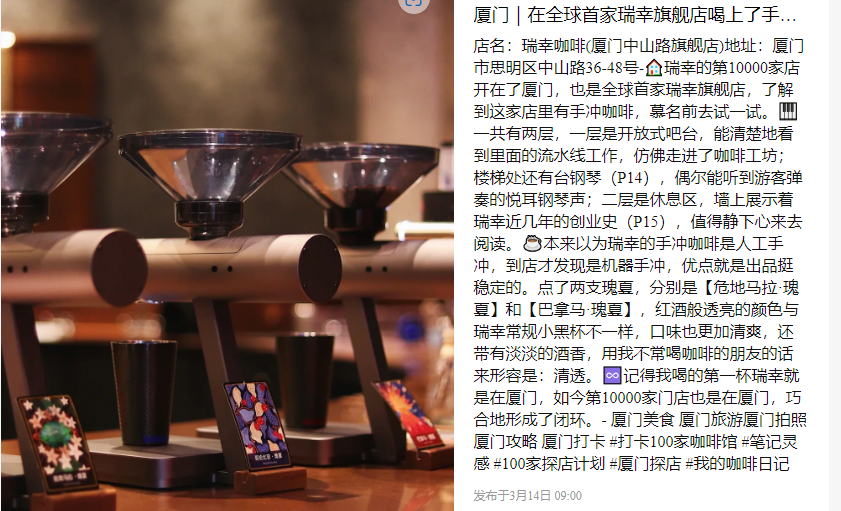

如今,厦门和北京都有瑞幸手工制作的咖啡体验店。例如,北京的商店增加了 2 手工制作的咖啡和 7 一款玫瑰夏咖啡豆商品,前者点餐时的实际价格是 20 咖啡豆的价格是人民币 38 至 88 元左右。

能看到,为了建造「高级感」,瑞幸做了很多功课:

例如,让咖啡豆是独一无二的——瑞幸深入埃塞俄比亚的产业链上游「独家定制」花魁系列咖啡生豆;比如手工制作的咖啡店比较宽敞,配备了钢琴、流水线车间、发展史板块,还配备了小型烘焙机和数字自动手工制作的咖啡机。

不出意外,瑞幸手冲咖啡体验店也将陆续出现在大众的视野中。

在这里,我们不难发现,瑞幸门店的缓解和扩张只是总量的减少,但结构发生了变化——放缓一线城市的扩张,在下沉市场投入更多精力,同时慢慢建立更大规模的直营体验店,为高端做准备。

可以看出,在新阶段,瑞幸正有选择地激进。

回首瑞幸一路走来的旅程,它已进入一个明显的转折点。

从过去几年的时间力,「单线程」店铺扩张,到「双线程」的 IP 联动 店铺扩张,瑞幸经历了风风雨雨,为了完成决定品牌生死线的核心指标——市场份额,继续选择激进的攻击。

瑞幸在某种程度上已经阶段性地站稳了脚跟。

而且现在,瑞幸要正式进入「多线程」新的运营阶段,这对企业多维度提升的要求也越来越高。例如,新产品要爆炸,IP 联动需要持续有效,下沉市场需要防范,精品咖啡市场需要攻击…

简而言之,既要巩固市场份额之争的成果,又要在质量之争中取得一席之地。

这些都是瑞幸在新发展阶段的必修课,也是瑞幸在构建更高维度商业循环的过程中必须走的一条路——毫无疑问,这是一个极其艰难的转变,也是瑞幸作为一家公司继续前进的唯一选择。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com