酒店业的残酷真相:内卷,是一种命运

OTA笑嘻嘻,酒店哭唧唧。

最近,酒店业有很多呼吁,觉得OTA赚疯了,吸血太狠,大多数酒店都沦为惨淡的“打工仔”。

OTA平台大踏步前进,与酒店业绩惨淡,形成鲜明对比。

业内人士提到,OTA作为第三方渠道,本质上是客户和酒店之间的桥梁,可以引流酒店,需要酒店平台背诵。酒店和OTA是合作关系。

“但现实很骨感。由于市场结构分散,酒店行业面对强大的OTA平台,无意议价权,只能任其宰杀。”在市场上,许多酒店抱怨OTA的佣金越来越高。

许多酒店都希望有一波天降正义,管OTA,让大家活下去。

但是这样的事,有没有例子呢?当然可以。

举例来说,今年七月,西班牙竞争监管机构(CNMC),对于全球OTA巨头Booking.com,给出历史上最“贵”的罚单(约4.13亿欧元),理由如下:

政府认为这个平台滥用了市场的主导地位,损害了当地酒店业的利益和发展。

所以,上述案例是否会在中国再现?就这个阶段而言,可能并不大。

第一,有关部门对平台的处罚窗口期,或许已经过去。

由于“滥用市场支配地位”,阿里在2021年被罚款超过180亿元。

疫情爆发期间,国内部分区域性餐饮协会曾尝试制造舆论,再次与OTA协商佣金比例。

那时候,是迫使平台改写游戏规则的黄金节点,现在希望可能不大。

原因很简单。其实要解决行业矛盾的激化,主要还是靠增长,而不是再分配,除非在非常特殊的时期,真的没有增长的希望。

其次,从平台的角色来看,目前他们承担着促进消费的责任。比如相关部门借助OTA平台发放了很多文化旅游券,煽动消费市场,促进消费增长。

所以,在这个阶段,OTA可能会被敲,但不会伤到骨头。但是,酒店商家不太可能通过指望推翻OTA政策来集体吃掉一个大家庭。

另外,市场也有不同的声音。

一些酒店投资者提到,酒店之所以现在这么卷,是因为新开的酒店那么多,不是平台造成的,而是因为房地产不景气,上游房子太多,闲置物业闯入酒店市场。

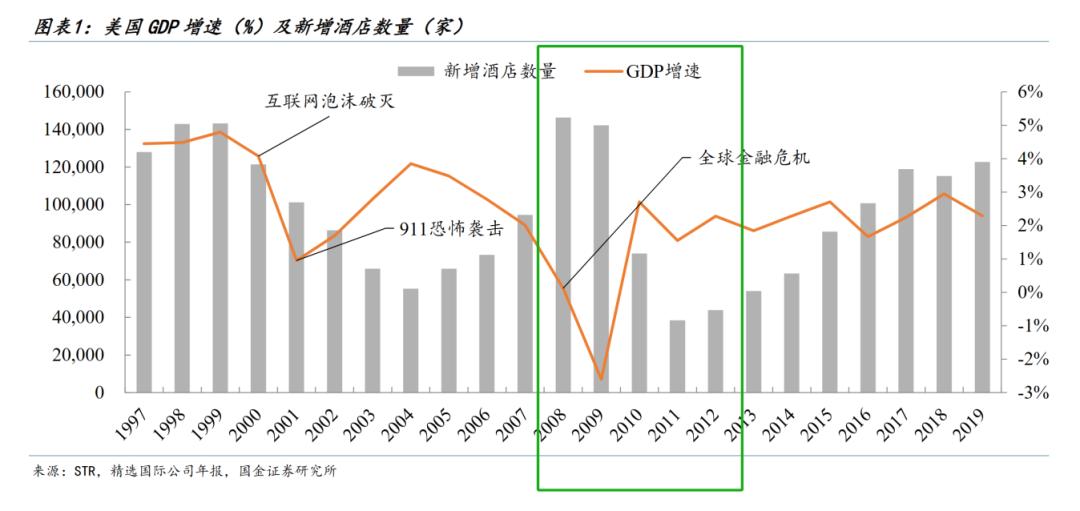

事实上,从历史的角度来看,酒店是一个特别周期性的行业,主要影响中国和美国的周期,即宏观经济和供求结构。

这种情况就像影子一样。

由于供需两端变化的共同影响,从1997年到2004年,再到2005年到2012年,美国大致经历了第二轮完整周期。

其中,2008年世界金融危机回放,美国酒店市场需求受到重创,随后酒店数量增长陷入低谷,直到2011年低点再次回升。

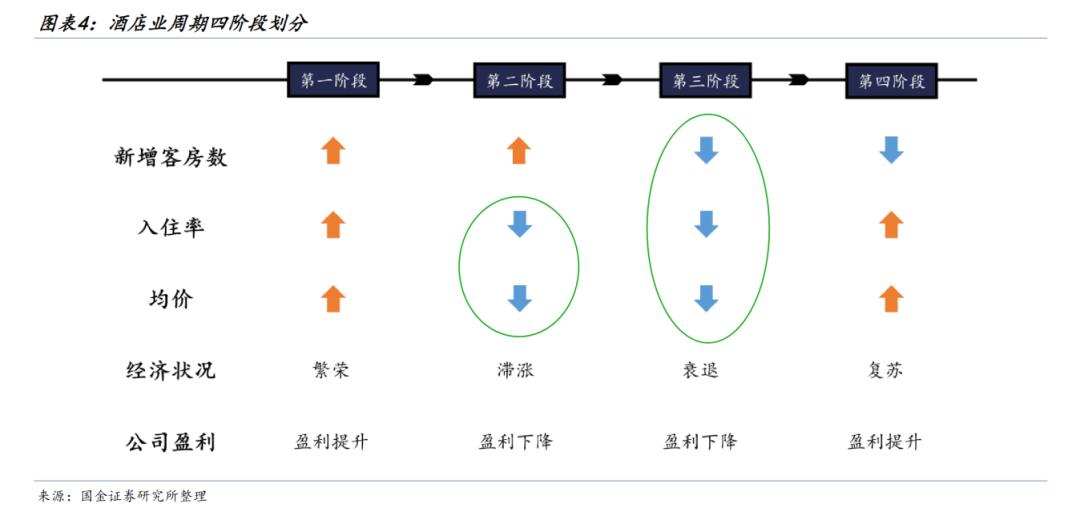

国金证券分析师根据历史发展规律,对酒店业周期进行了四个阶段的梳理,其发展轨迹主要有:

自市场需求低迷以来,酒店入住率首次下降,商家被迫降价保住房率,内卷开始;

随后,新增酒店数量下降,大家纷纷逃离市场;

随后,随着市场需求的大幅上升,经济回暖,新酒店迎来了新一轮的繁荣。

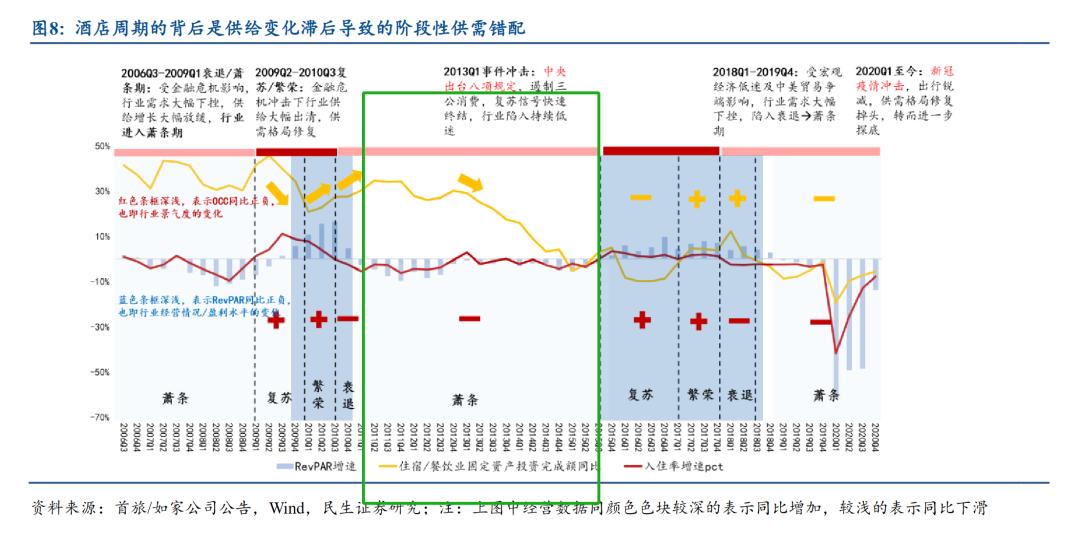

而且这一周期,在中国酒店近20年来也一再上演。

从2006年第三季度到2010年第三季度,再到2010年第四季度到2018年第一季度,中国酒店业都经历了从低迷到繁荣的阶段。

在这些因素中,金融危机、遏制三公消费、中美贸易战等,对酒店市场的兴衰产生了深远的影响。

值得注意的是,从2011年到2015年,我国已有19个季度,酒店业RevPAR增速为负。

最终,随着宏观经济的边际改善和供需格局的扭转,OCC同比转正,推动RevPAR迅速恢复正常。2017年第二季度后,供应量恢复增长,行业进入量价上涨的繁荣阶段。

很明显,目前许多酒店商家所经历的痛苦,只是历史的再现。

坦率地说,酒店业就是在一轮一轮的尸骨上诞生的,而且还在尸骨里开花。

真的很残酷,但是物竞天择,适者生存。

对游戏规则的接受,也许只有熬过来,熬过来,才是唯一的解决办法。

本文来自微信微信官方账号“环球旅讯”,作者:谢常青,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com