利润双降,海外遇阻,女帅高玉玲能否带领海信家电“破局”?

“80后”正式掌舵海信家电。

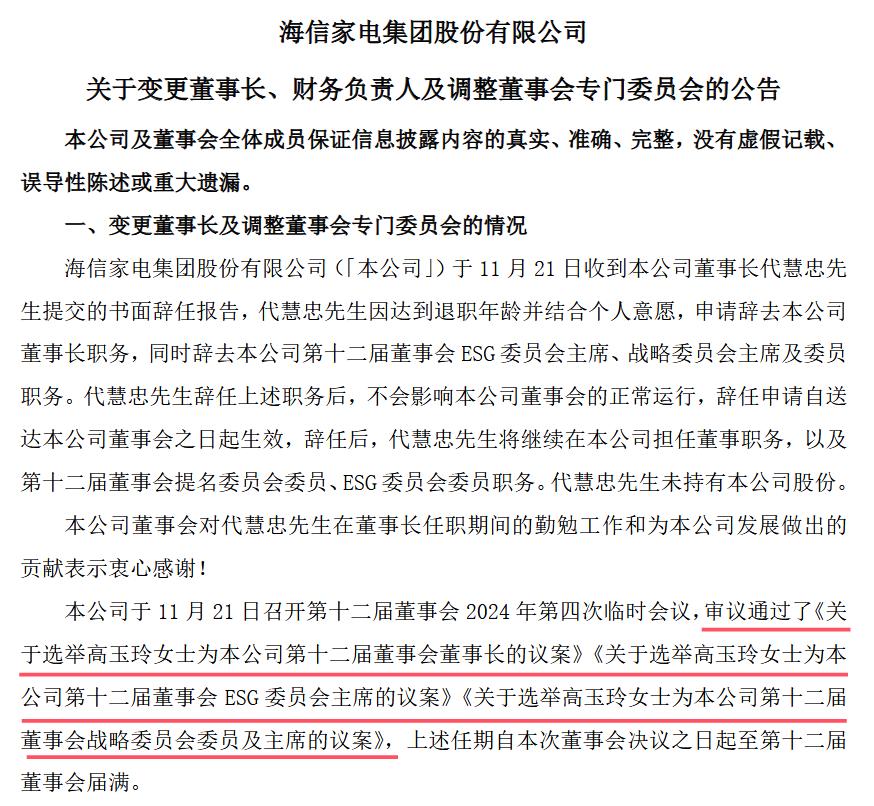

海信家电(000921)11月21日晚间.SZ、00921.HK)披露变更董事长、财务主管的有关公告。财务部出身,43岁的高玉玲接任58岁的慧忠,担任海信家电新任董事长。

与上一任技术领域的董事长代慧忠不同,高玉玲更擅长财务管理,控制商业风险。同时,高玉玲在资本市场和并购方面也有丰富的经验。海信家电未来的经营战略可能会发生变化。

海信电器是一家怎样的企业,目前在其发展中遇到了哪些问题?高玉玲又将如何打破这一局面,带领海信电器走在行业前列?

01 隐患初显端倪

海信家电前身科龙电器于20世纪90年代末在沪深上市,主要经营冰箱,后发展成为集R&D、生产、贸易为一体的大型家电企业集团。

2006年,海信收购科龙,成立海信科龙电器有限公司,进一步拓展白色家电业务。次年,海信科龙引进日本“双制冷风冷冰箱项目”,并与惠而浦签订合同。

2012年,科龙产值近200亿元,成为家电行业的领头羊之一。此后,海信继续并购,2015年后,先后收购了夏普墨西哥工厂、东芝电视、Gorenje、日本三电等海外资产。2018年底,海信科龙更名为海信家电,业务规模进一步扩大,包括家用空调、冰箱、洗衣机和中央空调业务的快速增长。另外,海信家电通过收购日本三电,已经进入了汽车热管理系统压缩机等新领域。

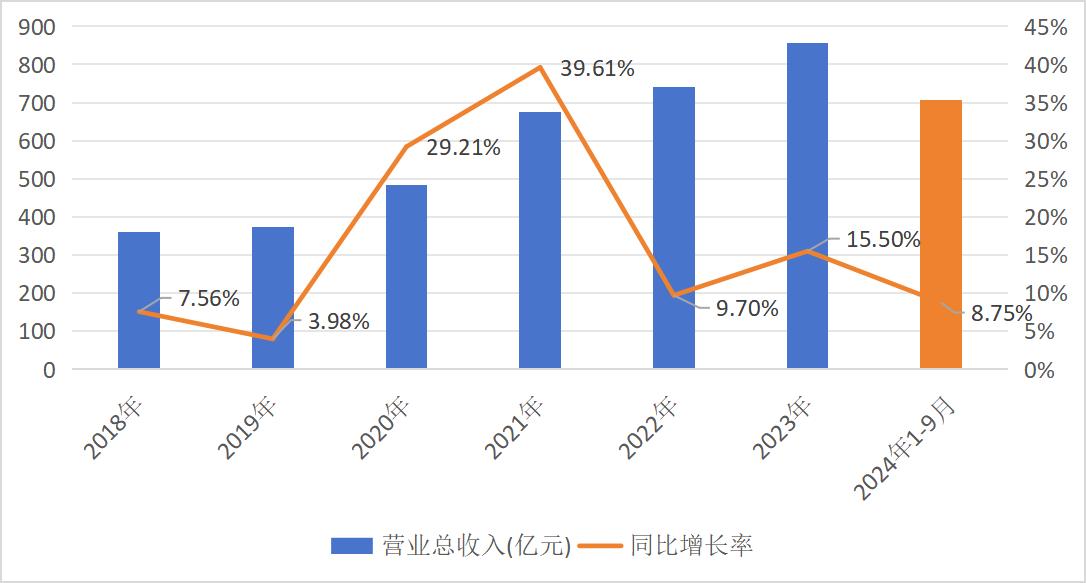

近年来,海信家电业绩良好。财务报告显示,2021年,海信家电实现营业收入675.63亿元,同比增长39.61%;2022年营收持续增长,达745.51亿元,同比增长9.7%;这一数字在2023年攀升至856亿元,同比增长15.5%。

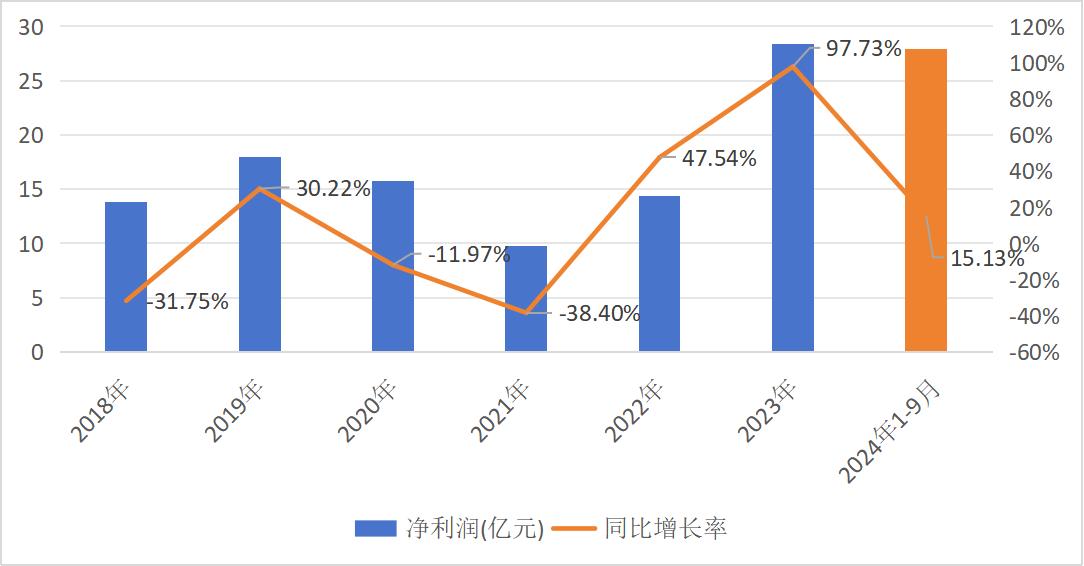

就净利润而言,2021年企业归母净利润为9.73亿元,同比下降38.4%。2022年情况明显改善,归母净利润增长至14.35亿元,同比增长47.54%。这一数据在2023年再次大幅上升,达到28.37亿元,同比增长97.73%。

资料来源:同花顺

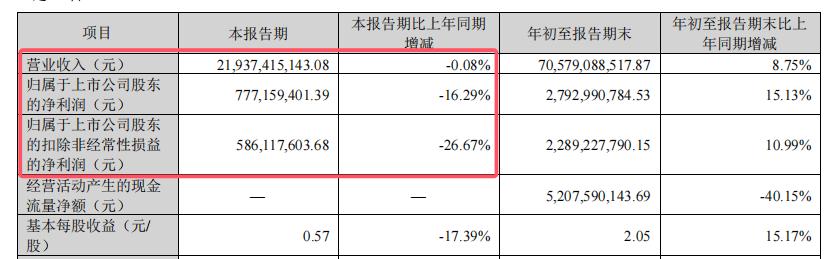

不过,海信家电看起来是一派繁华景象,实际上隐藏着隐患。今年第三季度,公司收入达到219.4亿元,同比下降0.08%;归母净利润仅为7.77亿元,比去年同期大幅下降16.29%。这种情况在海信家电近两年的表现中比较少见。同时,同期规模较大的美国集团实现营收增长8.08%,海尔智家的净利润增长率也达到13.15%,均优于海信家电。海信家电迫切需要加大努力。

02 新任董事长为“80后”

海信电器董事长代慧忠“让贤”,“80后”高玉玲上位成功,其优势在哪里?

根据公开信息,高玉玲出生于1981年,43岁,拥有管理硕士学位。2007年毕业后,我参加了海信公司。此前曾担任海信视频财务中心副总监、海信家电财务总监、总会计师、海信集团公司经营与财务管理部总经理、副总会计师。之后,他担任海信家电董事、财务总监和总会计师。

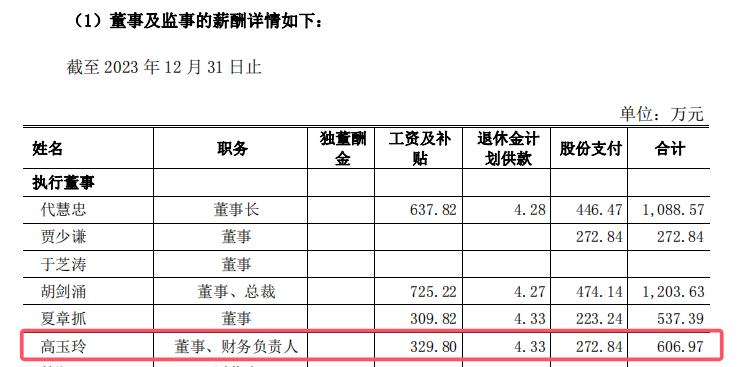

据海信家电年报报道,2023年高玉玲税前报酬334.13万元,总工资606.97万元。这一数据在海信家电董监高的队伍中“排在前列”。

可见,高玉玲在会计领域具有较深的资历。并且,他在资本市场收购方面有着丰富的经验。

海信自从收购科龙电器以来,就习惯于通过收购来扩大资本地图。作为海信集团收购Gorenje项目的财务团队负责人,高玉玲职业生涯的亮点之一就是它。从管理层讨论开始,到项目调整、价格调整,以及率先制定整合计划并成功推进计划实施。

在与海尔、美菱等强劲对手的较量中,最终获胜,以约2.9亿欧元的价格“赢”了Gorenje。 95.42%的股份,为海信开拓欧洲白电市场做出了巨大贡献。

此外,高玉玲在促进集团海外共享平台发展方面发挥了积极作用,成功实现了北美和墨西哥GRS系统的推出和项目验收。她的努力也取得了积极的效果,包括促进集团财务结构转型和提高财务共享流程。

资料表明,2023年海信家电的利润占整个“海信系”的40%以上,企业“掌门”的地位尤为重要。

高玉玲在收购方面的出色能力非常符合海信集团的一贯发展。这次被任命为新董事长,说明他的能力已经被集团认可。

03 要解决的问题怎样破局

事实上,对于80后高玉玲来说,担任海信家电董事长并不容易。

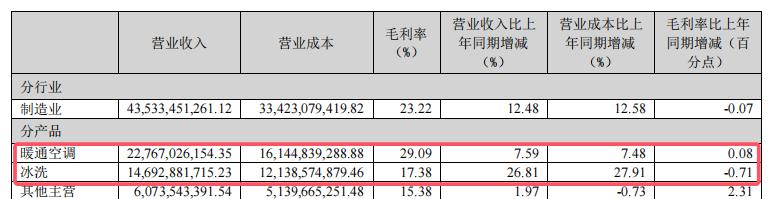

近几年来,海信家电核心产品暖通空调的收入增长呈下降趋势。2021年上半年,该业务的收入增长率为43.92%,2024年上半年,该业务的收入增长率已降至7.59%。尽管同期冰洗业务的收入增长率还算不错,但2020年上半年该业务的毛利率也下降到了今年上半年的17.38%,情况并不乐观。

另外,海外市场扩张虽然销售状况良好,但利润率有限,毛利率远低于中国市场和同行。

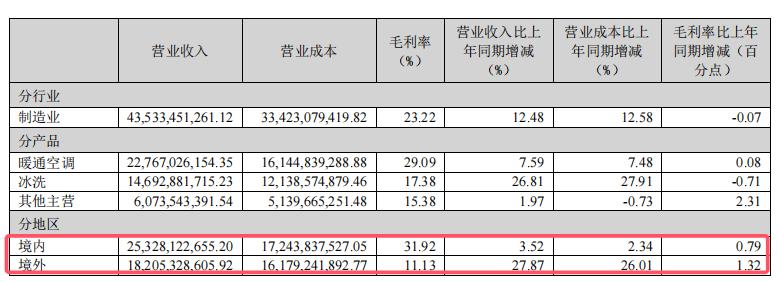

2024年上半年,海信家电海外市场收入占37.43%,收入增长27.87%。就毛利率而言,海外市场仅为11.13%,而国内市场则为31.92%。此外,格力集团和美的集团在国外市场的毛利水平分别为18.23%和28.4%。

具体业务表现在2024年第三季度报告中没有披露,但是海信家电的毛利率却下降了。

根据投资者互动平台的说法,海信家电表示,2024年第三季度,由于出口毛利低于自销,在出口增长高的前提下,主要是内外销结构的变化造成的毛利率同比下降。与此同时,2024年第三季度的大宗原材料也在一定程度上影响了成本。

自2021年以来,海信家电负债率一直保持在70%以上。第三季度,这一数字为73.28%。

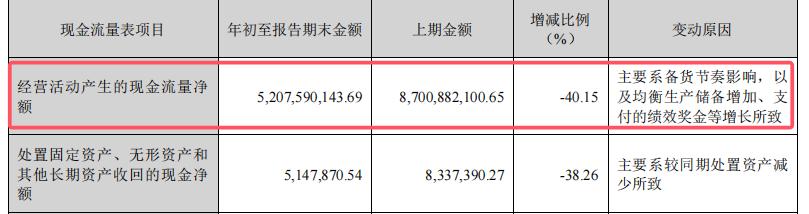

现金流也不容乐观。今年前三季度,海信家电公司经营活动产生的净现金流同比下降40.15%,称主要是由于备货节奏的影响,以及生产储备均衡增加和绩效工资支付的增加。

未来,“接班人”高玉玲面临的难题是如何进一步提高毛利率水平,打开盈利空间,稳定现金流持续下滑。

所以,高玉玲掌舵下海信家电将如何破局?

现在家电市场已经逐渐饱和,单一产品或细分行业的市场需求有限,很难继续扩大规模。对于主要依靠空调等商品创收的海信家电来说,快速增长期已经过去。寻找和拓展除了家电业务之外的新的增长领域,即实现多样化或选择。

此外,从她的简历来看,M&A是她通过M&A优质品牌公司的强项。它不仅可以接管这些公司成熟的供应链体系和营销渠道,还可以快速扩大海信家电的市场规模,立竿见影。这种情况在海外市场的M&A中更为明显。但问题的难点在于有多少优秀的公司可以被海信家电发现。

目前海信家电整体实力尚未进入第一阵营,产品实力和品牌实力需要进一步提升。高玉玲会带领海信家电如何打破游戏,取得什么成绩?我们将继续关注它。

本文来自微信微信官方账号“博望财经”,作者:海山,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com