AI眼镜百团大战,AR眼镜再等十年

不到一个月,2024年就成了过去。

然而,科技圈的技术和商品变化节奏并不意味着放慢速度。每个人似乎都在努力工作,想在年底前释放一些新的东西。

要知道 ,两年前的11月底,ChatGPT正式出现,现在谷歌多次传出将被拆分的消息后,以ChatGPT为代表的生成式AI大有推新王上位的意思。。

若回放于今年11月,新产品集中发布将成为AR行业。

这类新产品的集中发布,为AR行业过去一年的跌宕起伏提供了一个重点。

2024年,就在大家都以为苹果会全身心投入到带动整个行业上高速公路的时候,AR行业并没有如愿跨越鸿沟,暗潮依然汹涌,台前幕后也发生了一些变化。

假如用一个词来概括2024年的AR产业,我愿意称之为。「减配」。

01 “破灭”理想主义

2013年3月的一天,扎克伯 三位高管格和Facebook在自己家里接待了四位特殊客户。

Facebook的三位高管是Chris,他们分别负责产品。 Cox、Amin负责企业规划。 Zoufonoun,Cory负责工程设计。 Ondrejka,扎克伯格对这位老人大喊大叫,自然不只是为了请他们吃饭,而是为了让他们给自己一个非常重要的判断把关。

那时,扎克伯格创造了美国国民社交平台Facebook,截至2013年1月,美国已有1.67亿用户,全球用户数已超过10亿。

扎克伯格意识到,在日益壮大的过程中,社交媒体的发展将受到智能终端的制约,要想在社交媒体上保持Facebook的统治地位,就必须注意软硬一体。,使之成为国家级智能终端的底层系统,而不仅仅是一个App。

正是这样,2012年,美国《纽约时报》报道称,Facebook挖角苹果正在悄然开发智能手机,Facebook牌手机可能会在第二年出现。

那时候安卓和iOS两派已经形成,扎克伯格想要重建一个阵营已经不现实了。

因此,一 几年后,扎克伯格决定提前下注下一个时代的国家级智能终端,而不是发布智能手机。

那天,被扎克伯格邀请回家吃午饭的是Brendas,当年VR领域的新秀Oculus。 n 在这次晚宴上,Iribe和他的三位联创敲定了20亿美元的收购价格。

在这个日子之后,扎克伯格进入了硬件领域,并且开始在各种场合宣传:佩戴设备最终将成为新一代社交平台。

然而,巨大的VR身材 一体机从来都不是扎克伯格想要的东西,他想要的是佩戴设备,这是一个 可与智能手机相媲美的国家消费产品。

扎克伯格就是这样一个偏执狂,历史总是由少数偏执狂推动的。

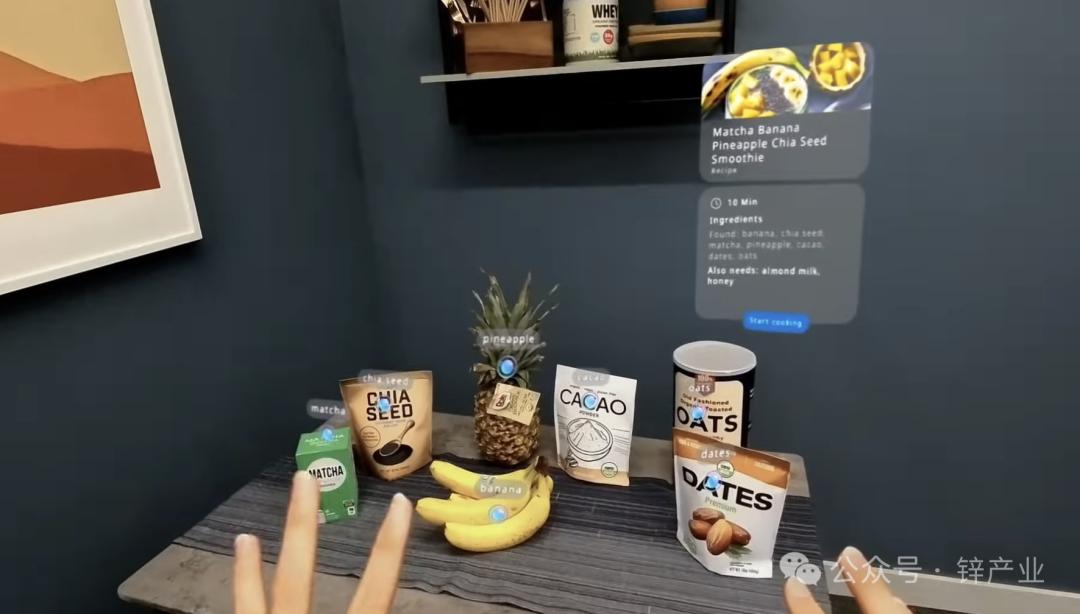

今年之后,他推动AR/VR产业跨越了十年的历史周期。10年后的2024年,他终于拿出了一部跨时代的作品。——Orion。

九月二十六日,今年 Meta 扎克伯格在Connect上正式发布了一款AR眼镜原型Orion。

根据扎克伯格的说法,这款AR眼镜有两个基本功:

首先,将虚拟图像完美融入现实世界;

其次,优秀的人工智能媒介。

实际上,早在十年前, 在收购 Oculus之后, 扎克伯格开始想象Orion。在过去的十年里,这款产品的研发支出已经超过了50亿美元,这就是Meta发布的产品。

Orion在两项基本能力上取得了良好的效果,包括Meta官方在会上、会后陆续发布的信息和相关评估视频。

因此,Orion也被全球AR产业视为一种里程碑式商品。

扎克伯格还兴奋地说:

这种AR眼镜最终会在使用频率上超越智能手机,成为继PC之后的手机。、移动电话之后,第三个国家级终端设备。

然而,扎克伯格并不打算将Orion推向市场,他又一次为这一愿景规划了一个新的时间:十年。

这种Orion眼镜之所以不会被推向市场,是因为国内AR独角兽企业Xreal创始人徐驰在ACC。 在2024年会议上做了如此大胆的预测:

他说:“Meta很可能在Orion大规模生产方面面临巨大挑战,这项工程将在两年前内部被砍掉。

这个时候,把Orion原型机传出去做一个更好的PR,就成了最大化其价值的方法。

Meta正在制作的量版AR眼镜已经不再是Orion技术路径的延续。。”

真正的AR眼镜还要跳票十年,那么,现在AR眼镜是什么?

02 “减配AR”销量百万

百度旗下小度科技CEO李莹于2024年11月12日在上海世博中心举行的百度世界大会上,发布了一款AI眼镜。

对了,曾经领导小度在智能音频大战中技术压力大的第一代领导景鲲,去年10月官宣离职后,现在又回到美国创业,做的是他最熟悉的AI搜索产品。新产品Genspark问世后已经有了一定的关注度。

作为百度在硬科技领域的关键战略布局,百度一直肩负着AI落地和硬件创新的多重任务。这次发布的是AI眼镜,不是AR眼镜。一方面是基因造成的,另一方面是市场趋势的变化。

对于人们对AI眼镜的改变,可以追溯到Meta和雷朋联名眼镜。

在Meta,2023年9月 Connect会议上,Meta Quest 与苹果Vision相比,这款产品正式发布。 Pro已经迟到三个月了,这也被认为是Meta第一次在MR领域与苹果分手。

在发布会上,扎克伯格花了很多时间谈论Meta。 Quest 与上一代商品相比,图像处理技术提高了2倍,分辨率提高了30%,同时也带来了更多的MR场景应用。

然而,第一次进入的苹果Vision 与Pro相比,显然,Meta更有优势的是过去十年积累的软件生态。苹果的优势在于硬件开发和互动体验。。

除Meta外 Quest 扎克伯克还在这次发布会上介绍了另一种商品,Ran-Ban Meta,在AR眼镜领域,Meta做了初步的尝试。

虽然Meta已经在AR眼镜领域悄悄做了十年的技术研发,但是在Orion发布之前,Meta在AR领域尝试的产品可以在外面看到。其实Meta和雷朋合作的AI眼镜还是没有AR显示功能的。

Ran-Ban Meta是Meta和雷朋的第二次合作,Ray是双方最后一次合作的商品。-Ban 两年前,Stories就是这样。

作为第一代商品,Ray-Ban Stories有一个常见的问题——500万像素摄像头拍照不清晰,三个麦克风拾音不清晰,甚至根本没有AI功能。

正因为如此,据华尔街日报报道,截至2023年2月,该产品仅销售30万副,预计生命周期内销售39.4万副。,而对此产品而言,Meta内部预期销售额为47.8万副。。

或许是因为第一代产品扑街,第二代产品Ran-Ban 直到两年后,Meta才发布。

但是这次,由于1200万摄像机、定向拾音等功能的更新,直接连接到Facebook、Instagram直播,以及Meta AI技术的加持,Ran-Ban 在Meta发售之后,仅仅过了两个季度,销量就达到了100万台。。

Ran-Ban 最后,Meta可以算是AI眼镜,也成为了第一款销量超过百万的AI眼镜。

更加重要的是,Ran-Ban Meta的成功,让AR玩家看到了另外一种客户支付的中间形式,也使得更广泛的终端市场看到了一种承载大模型的新载体。。

03 AR玩家的「三个“当下”」

在Meta 未能量产的Orion,苹果Vision 在Pro消失之后,2024年的AR市场并没有想象中那么好。

就国内AR眼镜市场而言,当炽手可热的光波导计划越过第一个量产门槛时,真正的战争才刚刚开始。

事实上,国内AR市场正处于冰火二重天市场。。

从供应链的角度来看,一方面像视野这样的明星独角兽企业冲击上市,另一方面很多供应链厂商裁员降本,甚至有企业面临破产风险。

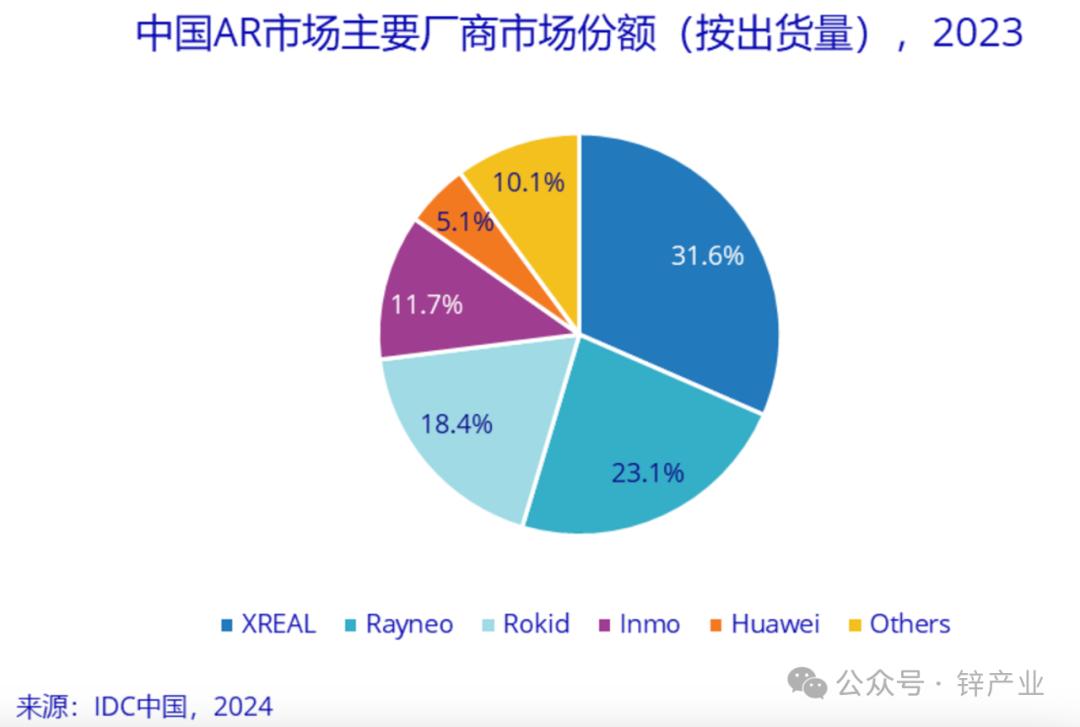

就整机商品而言,头部聚集效应已初步显现,Rokid、Xreal、INMO、雷鸟创新四大厂商(又称“AR四小龙”)占据了国内AR市场的大部分份额,而国内其他大部分AR公司在技术研发、商品销售、市场声音等方面面临着多重压力。

根据IDC公布的数据,2023年,中国AR市场出货26.1万台,Xreal、Rokid、INMO、四大雷鸟创新占市场份额的80%以上。

正是因为四家厂商在这条跑道上跑出了自己的江湖地位,2024年,这四家厂商都获得了大量的融资,然后他们就可以在日益激烈的市场竞争中有足够的资金进行市场推广和R&D投资,通过「R&D-商品-渠道-品牌」形成商业闭环。

另外,今年的AR市场也呈现出三大特色:

首先是地方政府结局投资。

AR产业作为目前硬科技领域实用路线相对清晰的热门跑道,迎来了地方政府的最终投资,AR四小龙成为地方政府和国有平台追捧的对象。

在这些人中,Rokid的势头最快。

首先,合肥市于2024年初宣布与合肥市政府合作,合肥市向Rokid发布合作。 战略融资5亿元,Rokid还计划将工业元宇宙总部、生态中心、R&D中心落地到合肥。

之后,2024年9月,与武汉市江夏区域合作宣布,投资Rokid武汉市江夏区。 一亿元,Rokid的华中区总部随后将落地江夏区。

其次是联合品牌传统眼镜。

由于AR眼镜的眼镜特性和全球近视人群的比例持续增加(2020年全球近视人数约占三分之一),传统眼镜厂商在AR行业的滴液也很明显。

例如,国内眼镜上市公司的博士眼镜已经与星纪魅族、雷鸟创新、界环、李未可、Rokid等多个品牌合作。一是为这些AR眼镜厂商提供视力矫正解决方案,二是为AR眼镜线下配送500家线下门店。

除上述两种合作模式外,传统眼镜制造商也在更深入地参与AR眼镜的研究和开发,尤其是AI眼镜。

自2022年与雷鸟创新成立联合实验室以来,博士眼镜今年8月与雷鸟创新成立了合资公司。合资公司的工作之一是共同研发轻薄的消费AI眼镜。新眼镜雷鸟V3预计将于今年年底问世。

另外,Rokid还在上个月的新闻发布会上正式宣布与暴龙眼镜合作,推出新款AR眼镜Rokid。 Glasses,这种AR眼镜具有显示功能,进一步将重量压缩到49g。

第三是人工智能眼镜备受追捧。

自Ran-Ban 在Meta销量超过百万之后,AI眼镜在国内再现。

AI眼镜与主流AR眼镜相比,没有显示功能,所以可以做得更轻更轻,更符合传统眼镜的形状。

首先是眼镜,还有AI,这就是AI眼镜的底层产品逻辑,也是它能有更高的接受度的原因。

现在,雷鸟创新即将发布的雷鸟V3与博士眼镜合作,Rokid与暴龙合作的Rokid没有显示功能。 Glasses都是这种AI眼镜。

此外,华为、百度、小米等互联网厂商的AI眼镜已经在路上,AI眼镜也吸引了很多智能产品巨头,国内也出现了新的智能产品创业浪潮。

AI眼镜已经成为AR眼镜“进入仕途”的又一中间形态。。

04 拷贝Ran-Ban Meta

今年的Meta 在Connect会后,扎克伯克接受了Theect。 在接受Verge采访时,曾经想象过十年后的情景:

十年后,虽然智能手机仍然存在于我们的生活中,但是到那时,它将更多地放在口袋或者背包里,扮演着随身存储和备用的角色,AR眼镜将成为移动计算和娱乐的主要平台。”

扎克伯格是AR的确定者。为了开发AR眼镜,Meta近年来投资超过50亿美元。

即便如此,如今的AR眼镜,无论是光机、显示器、电源等核心部件,还是扎克伯格关注的社交平台,都远远落后于大家所期待的完整态度。

所以AR眼镜有一些中间状态。

近两年来,AR眼镜在消费领域最为人所知。中间形式是分离AR眼镜——通过手机提供电源和计算率。这种AR眼镜已经初步实现了观看功能。

根据IDC数据,在2023年中国AR市场26.1万台AR眼镜中,分离式AR眼镜出货量为23万台,集成式AR眼镜出货量仅为3.1万台。。

AR眼镜的第二个中间形态是没有显示功能的AI眼镜。

就国内市场而言,早在2019年,华为就曾与韩国太阳镜公司GENTLENTLE AI眼镜Eyewear由MONSTER合作推出。

此后,华为先后推出了多种AI眼镜,AI眼镜已经成为华为智能产品生态的成熟品类,华为也推动了AI眼镜在中国市场的成熟应用。

华为还在今年五月的夏季新产品发布会上发布了华为智能眼镜2框架太阳镜,售价2299元。

然而,近年来,AI眼镜并未形成潮流。

一方面是因为功能单一,智能不足,另一方面是因为当时智能音响百团大战的结束,互联网厂商带动的资源大部分还是集中在智能音响上。

AI眼镜之所以能在今年引起广泛关注,一方面是因为Ran-Ban 去年,Meta获得了数百万的销售额,另一方面,大模型的兴起迫切需要一个全新的硬件媒体。。

大模型最好的媒介是什么?

AI PC,AI手机,还是人形机器人?

就目前而言,华为、百度、小米等大型互联网公司再次集中资源攻击AI眼镜跑道,AR四小龙也分散了自己的精力开始进入市场,更多的硬创作团队如未知、蜂窝技术等也在涌入。

显然,AI眼镜已成为最好的大型媒介(其中一种),2025年,新一轮百团大战将在AI眼镜领域兴起。。

或许在此之前,我们必须考虑一个更残酷的问题:

三年前,没有人能复制数千万的Quest销售额。 2成功,三年后,Ran-Ban Meta真的能被复制吗?

这一答案,将在明年这个时候结束。

本文来自微信微信官方账号“锌产业”,作者:山竹,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com