飓风过后,瑞幸短暂的蜜月期已经到来?

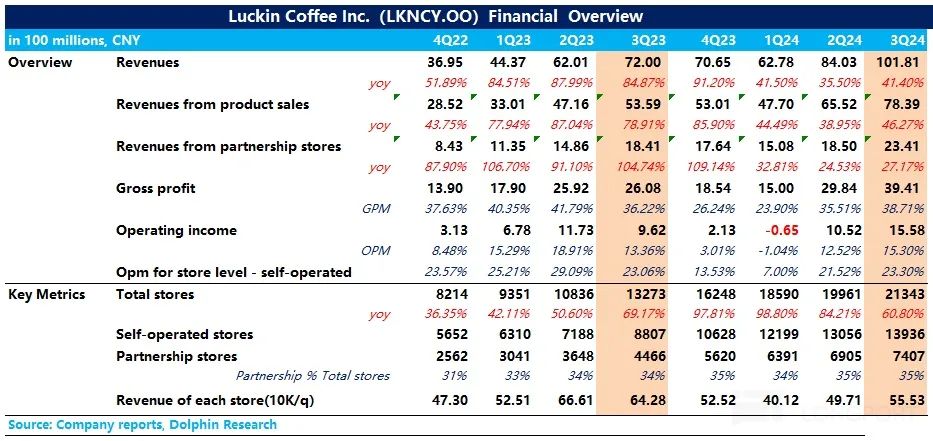

北京时间 10 月 30 日晚美股前,$瑞幸咖啡(ADR).US 公布其 2024 第三季度报告。Q3凭借旺季效应叠加补贴减少, 业绩持续 Q2 持续环比改进,整体表现超出了海豚君的预期。

具体而言:

(1)积极放慢开店节奏,积极尝试国外市场:

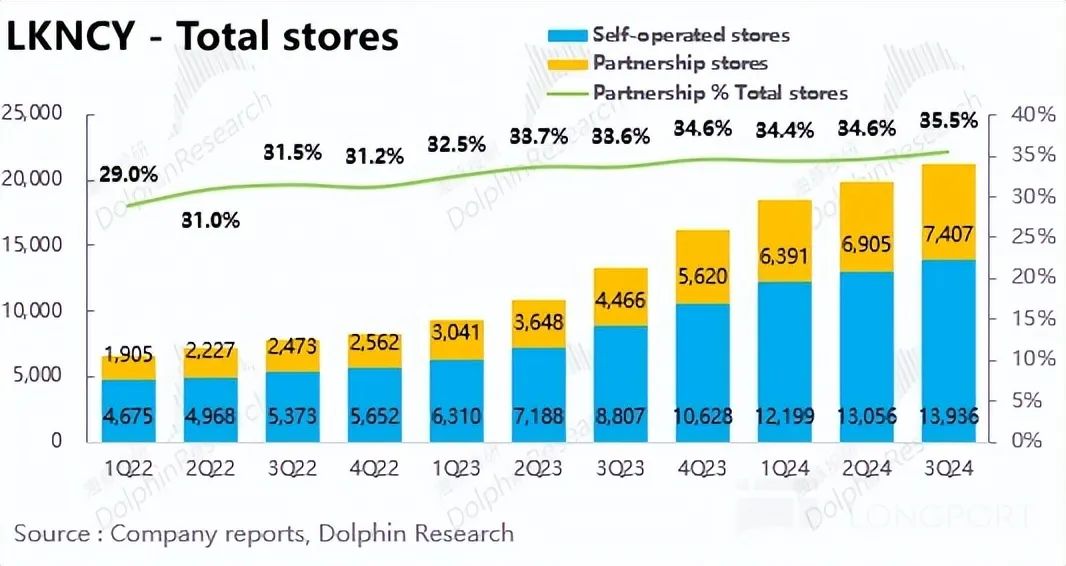

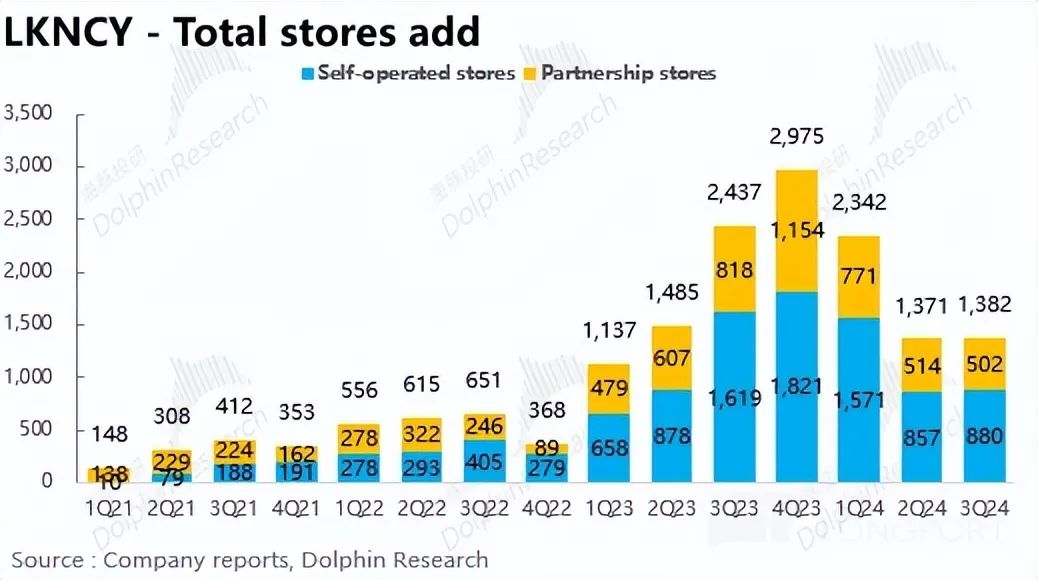

Q3开店数量方面 环比净新增 1382 家。其中直营店面 880 家,加盟店 502 家。海豚君认为,经过几年前的高速开业,一方面考虑到中国市场空间有限,另一方面,为了缓解新店对老店分流的影响,公司积极降低开业率是理性的。另外,作为公司海外试点的第一站,新加坡在第三季度有所增长 8 家庭商店,亏损较前期有所收窄。

(2)同店增速下滑收窄,店铺盈利能力持续提升:

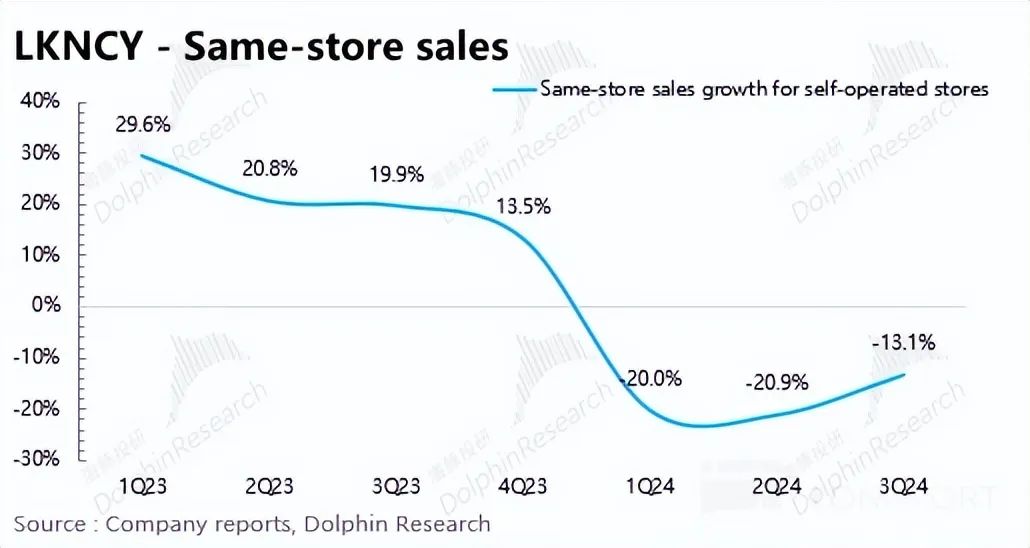

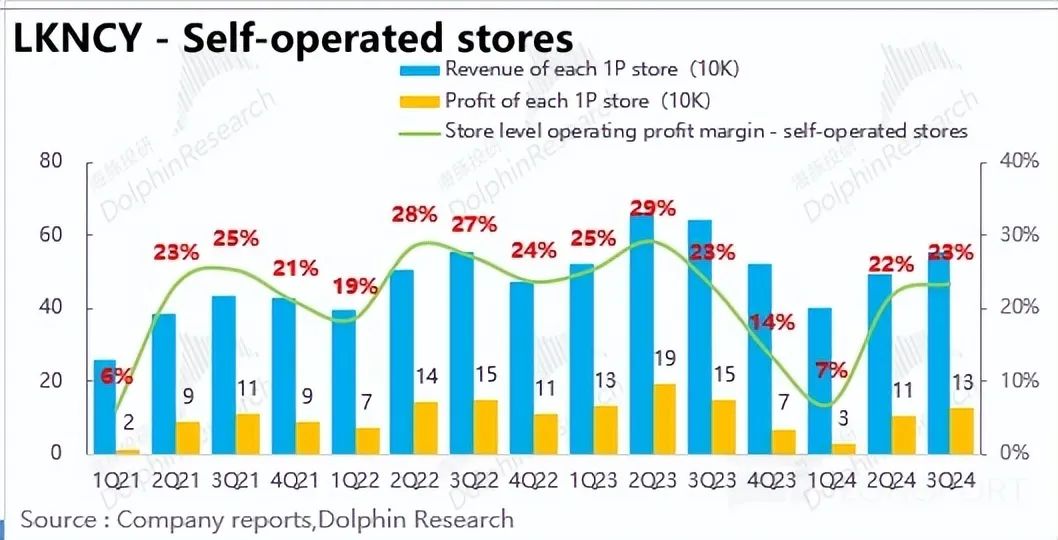

投资者更关心同店的营业额。 Q3 同比下滑 与第二季度相比,13.1%收窄 7.8pct。海豚君认为主要是因为开店速度放缓,新店分流影响减弱。另外,根据我们的计算,直营店单店的收入和净利润在旺季 在减少补贴的背景下,也逐步进步,实现 55 万元、13 一万元,利润率修复到 23%。考虑到去年同期,瑞幸推出了一款爆款酱香拿铁,无论是杯量还是杯量。 ASP 从数量的角度来看,我们认为数量更高, Q3 商店的收入修复情况比较好。

(3)付费用户持续提升,新产品贡献显著:

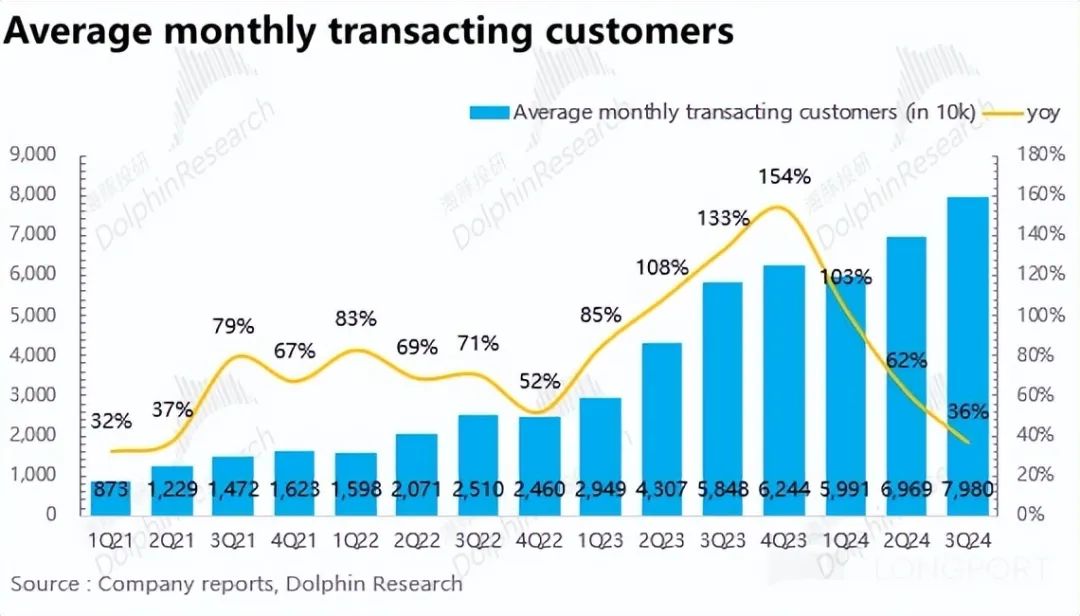

Q3 付费用户持续增长,月平均付费用户接近 8000 万。这个数据暂时缓解了我们对补贴减少后用户数量可能流失的焦虑。一方面,我们认为第三季度公司的大单品轻奶茶表现优异(月销量超过 4400 万杯)完成了跨品类新用户的转换,另一方面也表明公司主流客户对价格的敏感度较低。

绩效指标一览

海豚君观点

短期看,Q3 作为一年中咖啡饮用场景的旺季,叠加补贴放缓,公司 Q3 交出一份不错的答卷,同店营收增长率、付费客户数量、店铺盈利能力等关键指标都显示出公司短期优秀的经营实力,所以海豚君认为公司估值短期修复的确定性更高。

但是从中长期来看,我们认为投资者需要思考。 :

1)国内门店数量达到天花板后,公司的增长会逐渐过渡到国外市场寻找增量,或者通过整合和提升现有门店来提升自己的盈利能力。那时候估值会不会下降?

另一方面,虽然库迪的价格战即将结束,瑞幸在现制咖啡领域的市场份额相对稳定,但我们认为瑞幸在切入轻奶茶跑道后,未来仍将面临以霸王茶姬为代表的现制茶的冲击。当时价格战是否还会有更激烈的不确定性还是很高的。

下面是详细的分析

01 开店主动减速,单店模式不断改进

比如海豚君第一季度和第二季度的评价预期,瑞幸第三季度的开业速度持续放缓。。Q3 环比净新增 1382 家庭。其中直营店面 880 家,加盟店 502 在家里,海豚君认为,经过几年前的高速开业,一方面考虑到国内市场空间有限,另一方面,为了缓解新店对老店分流的影响,公司积极降低开店率是理性的。

就出海进度而言,瑞幸在第三季度增加了新加坡。 8 家庭商店,累计店面达到 45 家里,海豚君认为,国际运营有望成为公司未来国内市场逐渐饱和的第二条增长曲线,并建议在未来积极关注公司的国际化进展。

另外,据公司介绍,国内开店数量的上限大致是 3 万家,目前公司开店总数已达到万家。 2.1 万家,我们预计从开店数量来看。 2026 年后或将达到瓶颈,后续发力的重点是整合,提高店铺的盈利能力。

单店模型有所改进

1)Q3 同一商店的营业额同比下降 与第二季度相比,13.1%收窄 7.8pct。海豚君认主要是由于开店速度放缓,新店分流影响减弱。另外,根据我们的计算,直营店单店的收入和利润在旺季 在减少补贴的背景下,也逐步进步,实现 55 万元、13 一万元,利润率修复到 23%。考虑到去年同期,瑞幸推出了一款爆款酱香拿铁,无论是杯量还是杯量。 ASP 从数量的角度来看,所以海豚君感觉到了。 Q3 商店的收入修复情况比较好。

2)每月付费用户数量达到 7980 人类,环比增长 15%。第三季度,每月活跃用户数量也在不断增加,这也暂时缓解了我们对补贴减少后用户数量可能流失的焦虑。我们认为一方面,第三季度公司的大单品轻奶茶表现优异(月销量超过 4400 万杯)完成了新用户的转换,另一方面也表明公司主流客户对价格的敏感度较低。

商店扩张仍然是收入增长的第一引擎。

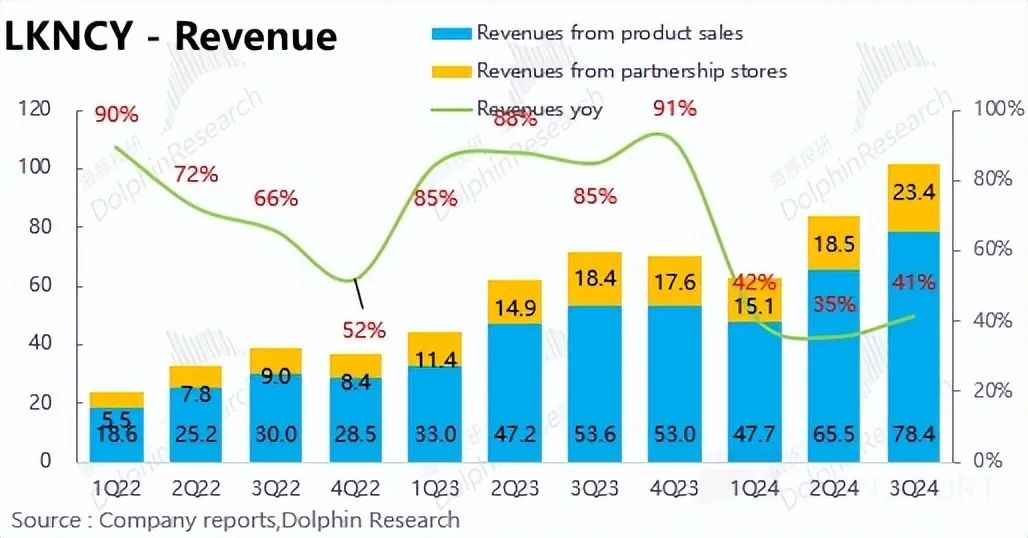

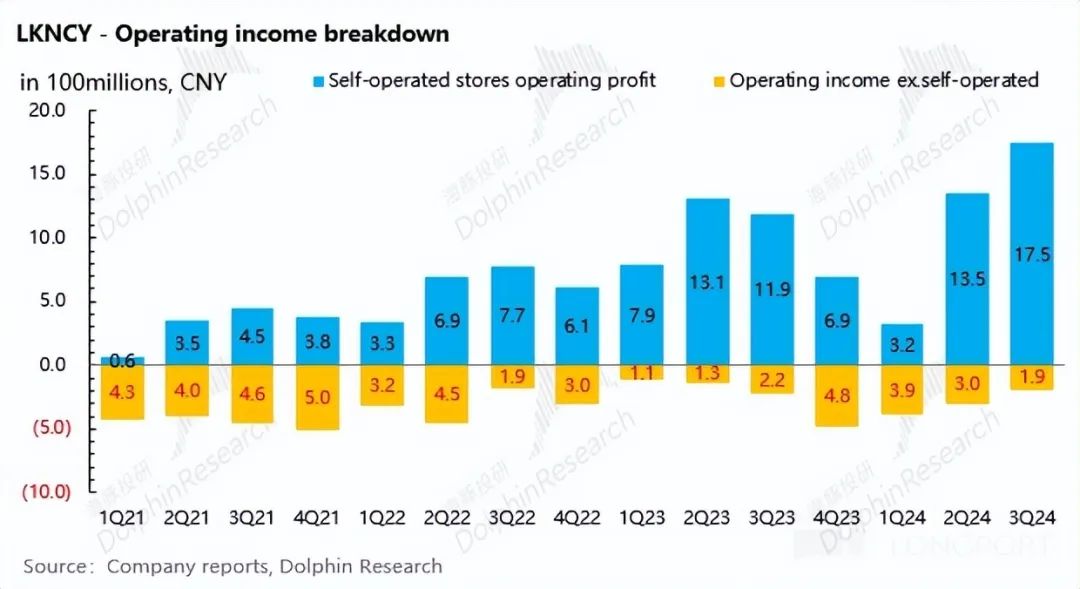

第二季度瑞幸总收入 102 亿元,同比增长 略超预期的41.4%。具体拆分看,直营店实现营收 78 增速环比上升至亿元,增速环比上升至亿元 占营收比例的46.3%进一步提高到营收比例。 77%,主要是直营店不断扩张;加盟实现营收 23 与第二季度相比,亿元的增长率也略有回升。

杯价格提高 提高运营效率,促进盈利能力的持续修复

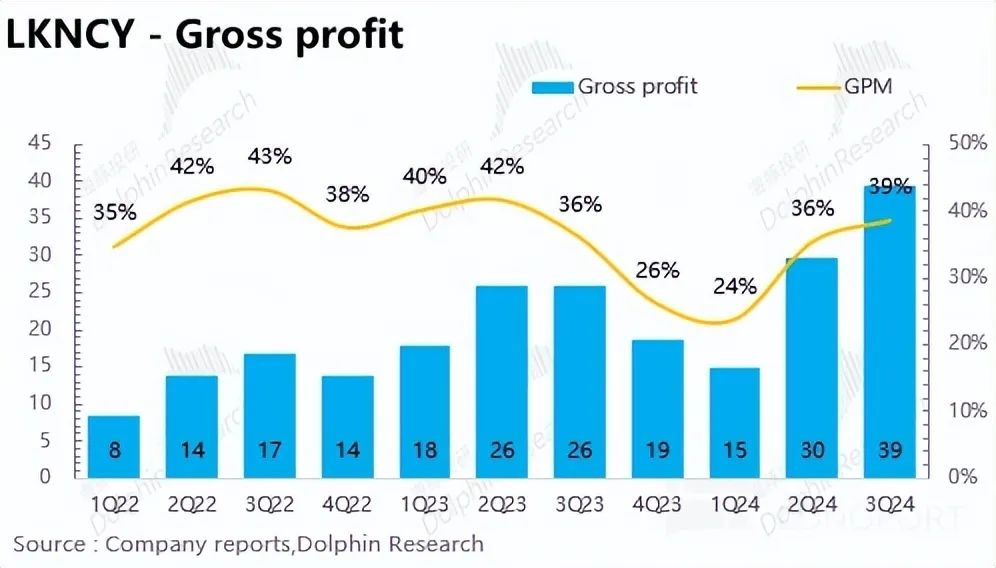

1)第三季度毛利率环比提高 3pct 持续修复至 战前价格水平逐渐接近39%。。一方面,公司第三季度补贴力度持续下降,重叠轻奶茶量增加,推动杯价上涨;另一方面,8 本月公司自建的昆山烘焙基地投产后,原材料采购成本持续下降。

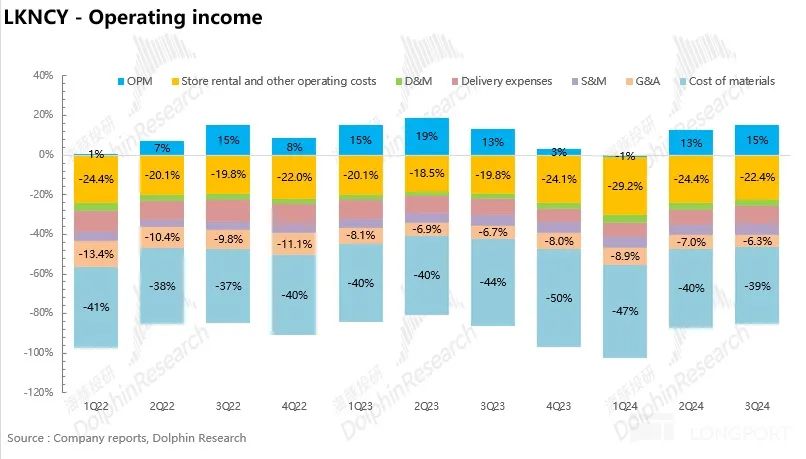

2)提高内部运营效率,促进费用率持续提高。。从成本率来看,虽然第三季度公司在旺季加大了营销力度,促进了销售成本率的提高 0.7pct,但是企业通过内部降低成本,精细化经营,不断提高管理费率。

最终直营店面的经营利润率恢复到直营店面 环比提升23.3%。 1.8pct,非自营商店的相关业务也在减少损失。

达到集团整体营业利润率 实现归母净利15.3% 13 亿元,同比增长 32%,盈利能力不断提高。

本文来自微信微信官方账号“海豚投研”,作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com