新能源汽车企业血拼,福耀玻璃创新高绩效

福耀玻璃在新能源汽车时代的表现和市值创下新高,当时一群造车新势力仍处于巨大亏损之中。

1 单季度收入百亿

曹德旺的福耀玻璃,再一次交出了大超市预期的第三季度成绩单。

福耀玻璃于10月17日晚披露了2024年第三季度的财务报告。今年前三季度,企业实现营收283.14亿元,同比增长18.84%;净利润54.79亿元,比去年同期增长32.79%,前三季度营收和净利润均创历史新高。

根据第三季度的数据,福耀玻璃第三季度营收达到99.74亿元,同比增长13.41%,第一季度营收接近100亿元;实现净利润19.8亿元,同比增长53.54%,单季度净利润增速再创新高。

不难看出,前三季度,尤其是第三季度,福耀玻璃的净利润增长率远高于公司收入增长率,这主要是由于企业毛利率的提高。2024年Q1-Q3,福耀玻璃毛利率分别为36.82%、与去年同期(34.94%)相比,37.73%和38.78%的综合毛利率在前三季度达到37.82%,比去年同期增长了近三个百分点,也创下了2021年以来的新高。

从行业属性来看,汽车玻璃属于汽车零部件行业,毛利率水平通常受到下游整车厂商降价压力的影响。但从福耀玻璃近三年的毛利率走势来看,企业的盈利能力并没有受到汽车行业降低成本的影响,反而处于稳步增长的状态。其中,毛利率相对较高的全景天窗玻璃、HUD等新产品的重量是主要原因之一。

与传统燃油汽车相比,新能源汽车自行车玻璃的使用面积要明显增加。资料显示,小天窗玻璃面积仅为0.2-0.6平方米,全景天窗玻璃面积增加到0.5-1.2平方米,全景天窗玻璃面积增加到1-2平方米。与传统的燃油汽车玻璃相比,新能源汽车玻璃具有数据显示、通信天线等功能要求。,这不仅促进了企业ASP的改进,也意味着更高的利润。

从价值角度来看,天慕玻璃自行车的原始平均价值在900元左右。附加镀膜、智能调光等一体化功能后,自行车的价值可达1500-2000元,而传统天窗玻璃自行车只有100元左右,增幅在15-20倍之间。数据显示,2021-2023年,中国汽车市场天慕玻璃的渗透率已由2%提高到14%,2025年这一数据有望提高到55%。

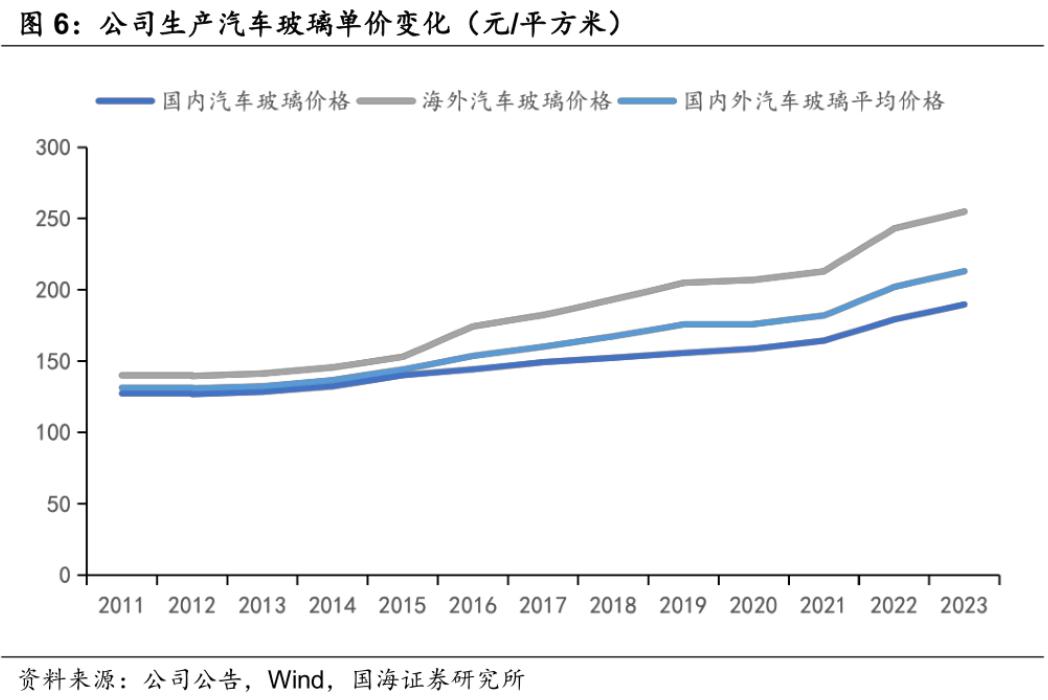

2023年全年,福耀玻璃智能全景天幕玻璃、可调光玻璃、抬头显示玻璃等高附加值产品比去年同期上升9.54%。伴随着高附加值产品比例的不断提高,2023年福耀玻璃汽车的玻璃价格已经提高到每平方米213.2元,同比增长5.94。%。

福耀玻璃在最新第三季度业绩交流会上披露,企业主要包括ADS,全景天幕和带摄像头的高附加值产品。、HUD抬头显示,前三季度高附加值产品总比例已达58.18%,由五种商品组成,如镀膜隔热和钢化隔层边充。与去年同期相比,增长5.25。%。在不久的将来,随着汽车智能化的发展,预计每年自行车价值将增加6到7。%。

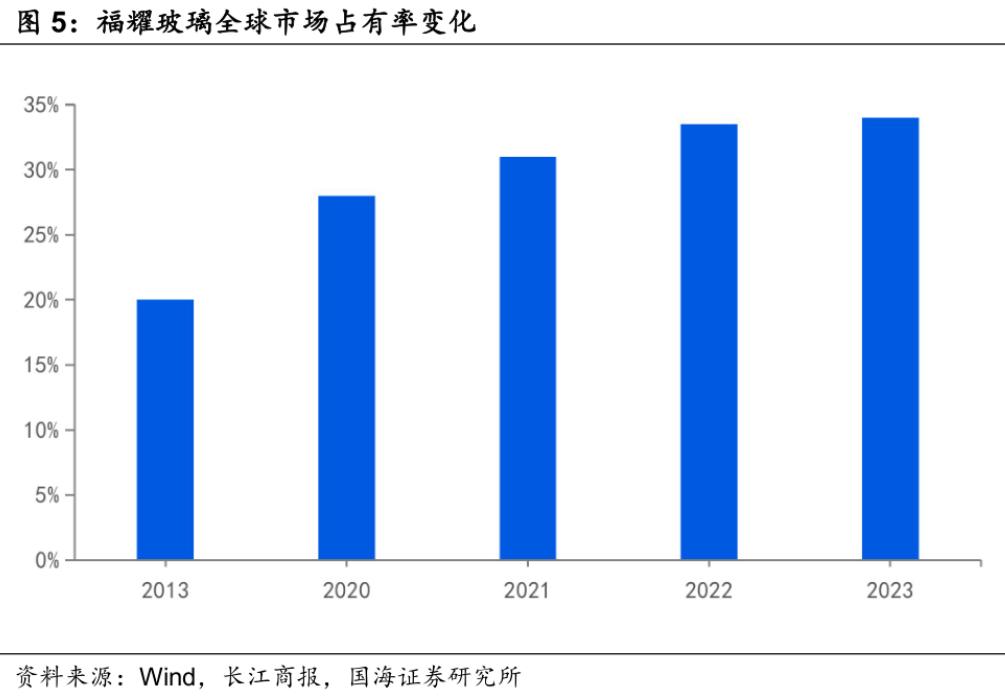

随着自行车价值的稳步增长,在全球汽车销量几乎一致的背景下,福耀玻璃实现了逆势增长,市场份额也稳步增长。据Marklines数据显示,2024年1-9月,全球汽车产量达到2147万辆,同比增长1.9,福耀玻璃同期收入增长18.84%。2023年,福耀玻璃全球市场份额已达34%,进一步拉开了对日本旭硝子、板硝子等竞争者的距离。

2 重视资产创造环城河

除了新产品的成交量,产业链一体化的优势也是福耀玻璃毛利率上升的另一个关键原因。从产业链来看,汽车玻璃的上游原材料主要是浮动玻璃和PVC膜,其中浮动玻璃约占汽车玻璃成本的35%。为了降低产业链成本,福耀玻璃近年来不断投资上游浮动玻璃和上游硅砂厂,实现上下游垂直一体化的业务布局。

汽车玻璃作为典型的重资产产业,起步成本较高。数据显示,国内新建100万辆汽车玻璃的生产能力需要2亿元,如果建立配套的浮动玻璃生产线,需要再投资3亿元。新建100万辆汽车玻璃生产线在欧洲和美国各自需要花费4000-6000万欧元和7000万美元,而浮法玻璃的配套生产能力则需要再投入1亿欧元和1.5亿欧元。

由于对产业链上下游的持续投资,福耀玻璃的固定资本在过去十年一直保持在较高水平。截至2023年底,福耀玻璃固定资产金额已达149.55亿元,固定资本与在建项目账面价值之和超过200亿元,占净资产的60%以上。

到目前为止,福耀玻璃浮法玻璃的自给率已经超过90%,这也使得企业的毛利率表现远远超过了竞争对手。数据显示,自2012年以来,福耀玻璃的毛利率保持在35%以上,而旭硝子、板硝子等竞争对手的毛利率基本保持在30%以下。

据东吴证券最新数据显示,2018-2023年期间,旭硝子玻璃业务相关资本支出由809.31亿日元下降至509.51亿日元,其中2023年汽车玻璃业务年度资本支出仅为262.5亿日元,处于明显的低扩张意愿状态。

与徐硝子等竞争对手的传统策略不同,福耀玻璃的生产能力仍在大幅提升。去年底和今年年初,福耀玻璃连续宣布,福建福清、安徽合肥新建汽车玻璃、浮动玻璃、汽车零部件玻璃将分别投资90亿元。

长期以来,受巴菲特投资理念的影响,一些国内价值投资者通常喜欢轻资产的商业模式,将重资产行业和公司排除在外。但是从台积电、烟台万华等优秀公司的表现来看,在某些情况下,重资产也能形成一条环城河。通过在特定领域的长期投资和积累,u200c部分重资产企业取得了一定的先发优势,同时也形成了进入壁垒,使其他竞争对手难以快速进入或超越。

毫无疑问,福耀玻璃也是一家拥有重资产商业模式的知名企业。2013-2023年,福耀玻璃的营业收入从115亿元增长到331.61亿元,复合增长率达到11.2%;净利率从15.25亿元增长到56.29亿元,复合增长率达到11.37%。与此同时,福耀玻璃的全球市场份额从不到20%上升到34%。2023年,福耀玻璃在中国的市场份额达到70%(OEM市场),几乎处于垄断状态。

3 全球化的机遇与挑战

显然, 与国内市场相比,福耀玻璃的海外市场份额仍有很大的提升空间。其中,美国市场作为世界第二大汽车市场,尤为关键,也触动了无数投资者的情绪和心弦。

2011年之前,福耀玻璃主要专注于中国市场,随着中国汽车工业的快速发展而崛起。在此期间,福耀玻璃主要通过出口成品来拓展海外市场。在此期间,福耀玻璃遭到了美国汽车玻璃巨头PPG的“反倾销诉讼”,曹德旺花巨资聘请律师团队,最终赢得了诉讼。

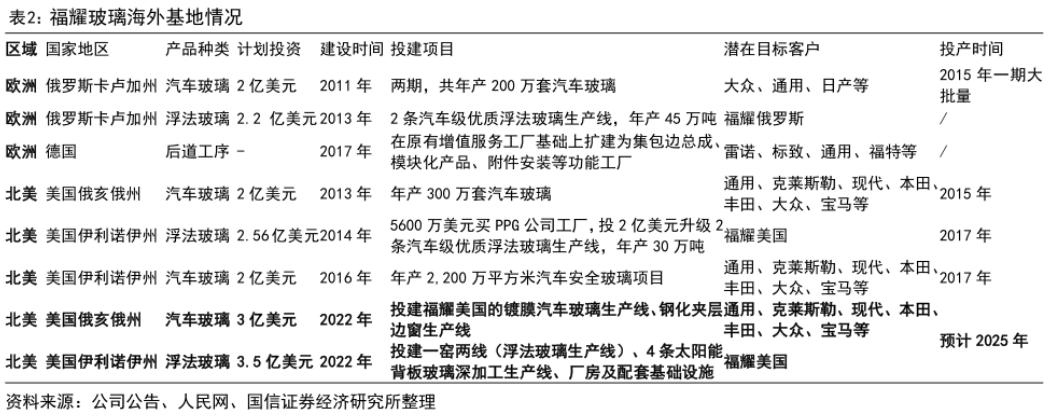

2011年以来,福耀玻璃试图在海外建厂,在俄罗斯设立子公司,投资2亿美元建立年产能200万辆汽车玻璃工厂项目,目标客户是大众和其他欧洲汽车工厂。

2013年,福耀玻璃独资在美国俄亥俄州设立子公司,投资2亿美元建设汽车安全玻璃项目。截至2017年底,福耀玻璃已在北美建成汽车玻璃产能550万件,累计投资6亿美元。2022年,福耀玻璃在美国俄亥俄州和伊利诺伊州分别增加了产能,投资金额分别为3亿美元和3.5亿美元。

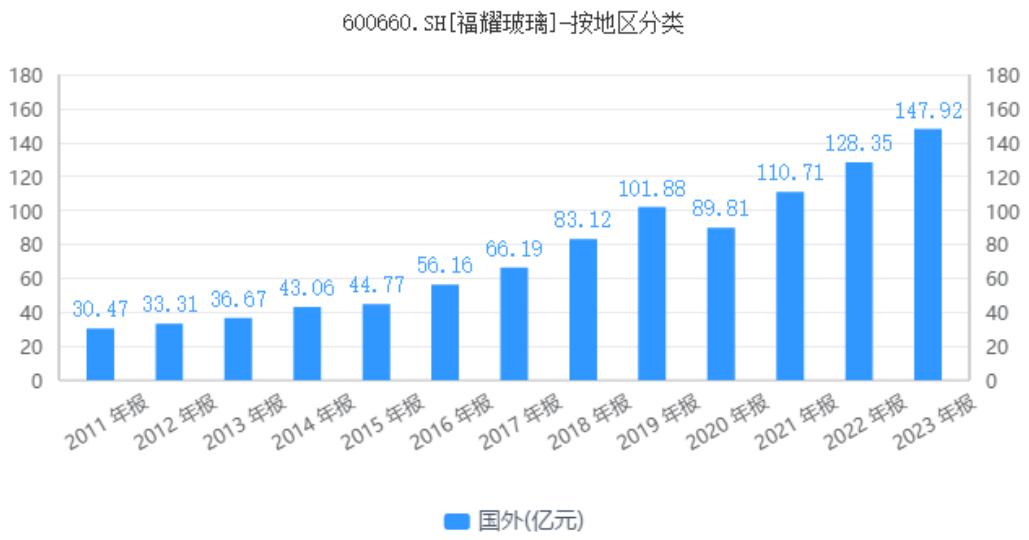

伴随着海外工厂的不断投产,福耀玻璃的海外收入迅速提高。资料显示,2011-2023年,福耀玻璃的海外收入从30亿元增长到148亿元 ,海外市场占比由32%提高到44.6%。其中,福耀美国工厂的营业收入从2016年刚刚投产的7.21亿元增长到2023年的55.7亿元,总收入占比接近17%。

在净利润方面,2023年福耀美国工厂归母净利润约为4.94亿元,占8.8%。由于美国劳动力成本较高,福耀美国工厂的利润水平低于中国市场,但能源成本相对较低。

就市场份额而言,福耀玻璃在美国OEM市场的市场份额已达30%以上,AM市场(汽车市场)占50%以上。

总的来说,福耀美国工厂已经成为公司收入和利润的重要来源。然而,作为福耀玻璃的重要海外工厂,福耀美国工厂在今年7月突然遭到美国土地安全部的突袭搜查,引起了外界的强烈关注,导致公司股价大幅下跌。

据公开报道,当地时间7月26日,美国国土安全部对俄亥俄州28个地方进行了突击调查,包括福耀玻璃在莫林工厂的地位。受此消息影响,福耀玻璃股价7月29日暴跌6%,港股下跌7%左右。

针对这一突发黑天鹅事件,福耀玻璃于7月29日发布紧急公告称,福耀美国主要是与美国政府部门合作,对第三方劳务服务公司进行调查,而不是调查目标。在上述搜索期间,福耀美国当天暂停了一些生产工作。搜索结束后,当天恢复正常工作。

从半年的表现来看,美国工厂似乎并没有受到这一事件的影响。据中期报告显示,2024年上半年,福耀玻璃美国有限公司及其控股子公司实现营收32.11亿元,占总营收的18%。纯利润方面,上半年福耀美国实现净利润3.87亿元,同比增长100%以上,净利润占11%左右。

随着中期报告和第三季度财务报告的披露,福耀玻璃的业绩一再超出市场预期,公司股价也从下跌转为上涨,创下上市以来的新高。最近一个交易日,福耀玻璃股价60.68元,总市值约1584亿元。

显然,投资者似乎选择性地忘记了福耀美国相关工厂的突袭调查。但根据第三季度业绩交流会的最新信息,福耀美国相关工厂的调查没有新的进展。福耀玻璃只配合调查第三方,已经转型为第三方劳务供应商。因为调查事件还没有结束,对福耀玻璃在美国工厂的未来影响还不得而知。

总的来说,重资产投资为福耀玻璃创造了一条环城河,但其未来的全球化进展仍面临一定的不确定性。在贸易摩擦日益紧张的背景下,福耀玻璃很难一帆风顺地“走出去”,但这也是所有中国企业真正实现全球化布局的必然答案。

本文来自微信微信官方账号“磨石商业评论”(ID:libusiness),作者:李平,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com