成交量大幅上涨,科技牛燃烧起来

牛市分为几个阶段,该加仓的时候就加仓,不要因为害怕错过每一次大涨的机会。

超过5000家上涨,今日全A成交额再次突破2万亿,仿佛突然回到节前!

多项利好支撑了今天的市场,上交所上涨了2.91%。在科技增长板块,涨停直接掀起。指数方面,科技创新50。、北证50涨幅超过10%,创业板涨幅接近8%。

在这些公司中,许多高质量的半导体公司聚集在中证芯片产业指数中,今天成交量大幅上升12%。

到底发生了什么?

01

大反弹

开业后不久,国新办开始了新闻发布会,介绍了今年前三季度国民经济运行状况。

第三季度国民生产总值环比增长0.9%,与前两季度相结合,2024年前三季度GDP达到94.97万亿元,同比增长4.8%。;九月份规模以上产业同比增长5.4%,远高于预期的4.5%;九月份社零总额同比增长3.2%,超过预期的2.5%。

在新闻发布会上,央行公布了两个新的进展,用于支持股市。

第一,证券、基金、保险公司交换方便方便。(SFISF)工具。中央银行已联合证监会发布文件,从现在开始运营。目前已有20家证券和基金公司获准参与工具运营,申请总额已超过2000亿元。

其次,三大机构联合发布关于股票回购加持再融资的通知,落实具体细则。第一笔再融资额度为3000亿元,年利率为1.75%,期限为1年,视情况而定。贷款由21家金融机构发放,原则上贷款利率不超过2.25%,再融资由中国人民银行按贷款本息的100%向金融机构发放。

归根结底,这两个工具的作用是为股市注入流动性。因此,开盘券商板块上涨,加上央行行长对利率预期的明确指导,连续的重磅有利于催化市场热情。

不过,真正的王炸在下午!

安徽合肥滨湖科学城高层建议,推动中国式现代化,科技要领先。科技创新是唯一的途径。鼓励研究人员放开手脚,为实现科技自力更生奉献智慧。

这种言论被市场解读,或者与一直强调的高端制造、自控和前沿技术有关。从板块涨幅来看,资金确实涌向了这些领域。

盘面上,半导体、电子化学品、证券、软件开发、消费电子等行业的概念,以及国家大型基金持仓、科技创新新股、汽车芯片、光刻机等的概念,涨幅居前。

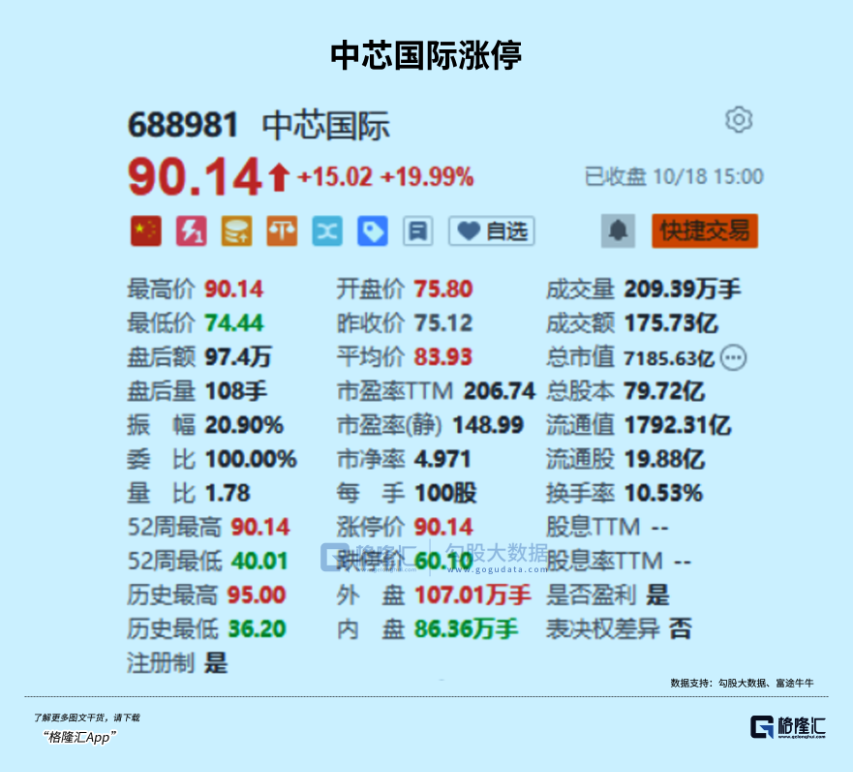

在下午的反击市场中,半导体板块扛起了攻击的旗帜,市值7000亿元的芯片巨头中芯迅速拖出20厘米。同样,寒武纪、晶华微、富乐德、晶丰明源、台基、上海贝岭等集体涨停。

这次反弹,也许意味着一轮科技牛市的结构,为什么会发生在科技领域?

事实上,很容易理解。

首先分母端,早上央行行长明确指导利率预期,年底前根据流通情况进行具体降息,利率空间也告诉市场。宽松的预期有利于估值扩张。比如灵活性好的中小科技企业,市值很容易一下子炒出来。

第二是业绩增长,比如半导体、TMT中的电子、计算机等板块,基本面支撑力很强。前几天台积电刚刚公布业绩,利润增速符合机构对半导体复苏的预测,说明市场对全球芯片的需求,尤其是AI芯片。

北方华创今日上涨9个点,也刚刚发布了第三季度报告预测,营收中值增长38.8%,净利润中值增长53.9%。

据TF证券报道,半导体行业周期目前处于长周期的相对底部区间,下半年进入传统旺季。由于新旗舰机发布、双十一等消费节等因素的影响,预计行业终端销量将继续环比增长,因此需要提高对需求方创新的敏感度,优先考虑消费者接受的AI终端有望成为新的爆炸应用。

在创新方面,预计人工智能/卫星通信/MR将是一个巨大的产业趋势,随着技术创新的进展,产业链股票有望继续反映主题机遇。

02

能否持续?

在昨天的文章中,我们说,虽然最近的市场热情没有国庆前那么高,但与3.45万亿元的历史峰值相比,成交额有所下降,但流动性非常好,市场根本不缺钱。毕竟全球流动性宽松周期才刚刚开始,我们也跟进了RRR降息。

从最近两周的交易量也可以看出,没有一天低于万亿,这是这一轮行情开始前,一天只有5000亿的交易额所没有的。

股市就是这样。一旦热情被点燃,热钱就会“集结”。就像打仗一样,准备工作已经完成。即使战场上有一些挫折,只要稍微修剪一下,对刺激有好处,随时可以再打一场。

市场有惯性,资金也有惯性。既然这么大规模入市,短期内不太可能马上撤退。只要市场有财富效应,资金交易的热情就会一直存在。

在这几天频繁的政策新闻发布会上,我们也明显感受到了国家对刺激经济、维护金融市场健康发展的决心。

我们之前也提醒过,在目前的流通市场中,有两类板块,一类是基本面好、业绩好的板块,另一类是科技成长股,今天已经在科技板块实现。

从历史经验来看,每一轮牛市通常都伴随着科技板块的强劲表现。特别是在当前中国经济面临转型升级的背景下,作为新经济增长点的重要支撑,科技产业的地位越来越突出。

科学技术当然也有很多细分,从投资策略的角度来看,既有中长期逻辑支撑,又有短期刺激的细分板块,上升基础比较扎实,半导体就是其中之一。

从长期逻辑上看,随着全球科技竞争的加剧和中国科技实力的不断提高,芯片半导体等核心领域的自主可控性已经成为国家发展的战略方向,这将为科技行业提供可持续的发展动力和投资机会。

与此同时,AI的应用才刚刚开始,AI PC、AI手机,以及可能出现的新型AI硬件,也给半导体带来了新的增长点。

从中线逻辑来看,2023年触及低点后,全球半导体周期再次上升。SIA数据显示,2024年1-5月,全球半导体销售额达到2360.7亿美元,同比增长16.79%。;但是,根据中国工业和信息化部的数据,电子信息制造业上半年增长率同比增长13.3%,与同期工业和高科技制造业相比,增长率高7.3%、4.6%。

与此同时,无论是生产端、销售端还是出口端,半导体板块的基本面都在逐步改善。特别是在下游市场需求复苏的推动下,芯片行业的库存和利润水平逐渐上升,这将为科技行业提供更坚实的基础。

短期来看,半导体有政策、新闻和流动性刺激,Q3的表现预期也不错。经过近两周的减仓,之前的高估值在一定程度上被消化,再次吸引人。

此外,台积电刚刚发布的财务报告打消了之前阿斯麦业绩和引导不佳的负面情绪,促使市场再次认为半导体行业仍处于上升周期,随后资金涌入半导体行业。

半导体作为前沿技术的代表,一直是市场关注的焦点。目前,国内芯片半导体产业链的收益主要集中在设计和设备阶段,国内市值最大的芯片企业也主要是设计企业。以CSI芯片产业指数(H30007)为例,数字芯片设计占最新产业权重的38.43%,模拟芯片设计占8.07%,半导体设备占20.71%,符合产业链利润集中分布的情况。

而发起中欧中证芯片产业指数(A:020478、C:020483),跟踪中国证券芯片产业指数,前十大权重占51%左右,包括北方华创、中芯、韦尔股份、赵一创新、寒武纪、长电科技等细分领域的龙头。

03

结语

最近的调整,牛市结束的声音此起彼伏,但是市场一次又一次的反弹,证实了这一轮的上涨,是有韧性的。

股票价格的两大定价因素,一是业绩,即EPS,二是估值,估值与企业的增长前景、流动性高度相关。

随着刺激政策的不断出台和发挥作用,经济基本面很有可能达到底部。即使再往下走,空间也很有限。如果继续往下走,可以期待政策再次加码,成为拖累底部的终极力量。反映在公司方面,整体业绩大概率已经见底。

与此同时,流动性宽松的环境已经形成,可以促进企业估值的提高。

也就是说,在两个决定性因素中,一个是见底,另一个是向上,股票市场自然会有向上的动力。

当然,市场不会一路上涨,然后可能会反复拉距,上下,然后上涨。但在经济基本面逐渐改善、流动性宽松的状态下,向上的动力不会消失,整体趋势是向上的。

这类市场中,科技板块,如半导体,具有成长性、确定性和弹性,将是一个不错的选择。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com