生产过剩锂电池的机会在哪里?| 策略

出品 | 妙投APP

作者 | 董必政

头图 | AI绘图

最近,随着a股的暴涨,锂电池板块也迎来了春天,出现了久违的群体性上涨。截至十月十一日,锂电池指数上涨26.82%,最高上涨58.40%。

此前,锂电池指数走熊从2021年12月开始,持续了近3年。

与此同时,锂电池产业链出现了生产过剩和内卷严重的情况,产业基本面无法支撑企业业绩快速增长的预期,逐利资金流出明显。

这一次,资本大量涌入a股市场,让投资者看到了更多的上涨概率。接下来,锂电池产业链会翻转吗?如何看待锂电池产业链的下一个市场?

妙投认为,锂电池产业链的转折点仍然不清楚,不会有整体的翻转机会。目前,锂电池跑道存在着一种结构性的机遇,这种机遇体现在有创新、有利可图的公司身上。

第一,生产过剩仍然存在

近年来,随着新能源汽车的发展,锂电池产业呈现出螺旋式上升的发展方向。在这些问题中,生产过剩已经成为目前锂电池产业发展中最关心的问题。

锂电池产业过剩的关键因素是产能供给和市场需求。

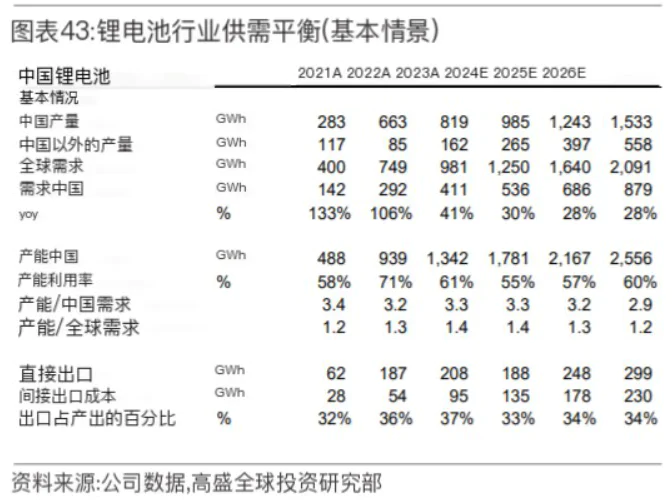

2023年,中国锂电池产能约为国内需求的3.3倍,全球需求的1.5倍,产能利用率为61%。

近年来生产过剩,锂电池产业链整体价格也大幅下跌。

就锂电池而言,据不完全统计,2022年12月至2024年6月,软包三元动力电池的价格经历了显著下降,从原来的1.15元/Wh降至0.47元/Wh。Wh;同时,方形三元动力电池电池的价格也从1.1元/Wh下降到0.4元/WhWh;另外,方形铁锂动力电池电池的价格也经历了大幅下跌,0.32元/Wh由1元/Wh降至0.32元/Wh。Wh。

就锂盐材料而言,电池级碳酸锂的价格也一路下跌,从2022年高点的585500元/吨,到2024年10月15日的74500元/吨。

值得注意的是,从碳酸锂的生产成本来看,锂矿提锂和盐湖提锂的成本是不同的,其生产成本范围分别为6-8万元/吨,3-5万元/吨。

随着锂价格跌破成本,许多锂矿提锂企业开始减产。例如,9月12日,宁德时代公开回应称,企业有计划根据碳酸锂市场情况调整宜春碳酸锂生产安排。9月11日,江西九岭锂业还发布通知,其矿山和采矿厂将于9月停产15天和10天。

矿山停工或减产也经常出现在供应过剩的下行周期。今年1月,澳矿和智利盐湖也传出减产和生产受阻的消息。

即便如此,大多数机构认为锂矿供应还没有达到市场清算期,目前的供需状况还没有发生根本性的变化。

对2024~2025年,各大机构的预测数据各不相同,但最终的观点仍然是锂电池产能过剩。

据高盛预测,2024年和2025年中国锂电池产能将达到1768GWhh、国内需求分别为2167GWh3.3、3.2倍。而且全球锂电池产能规划,高盛还没有完全统计出来。由于海外锂电池企业也在扩大,生产过剩水平也会更加严重。

此外,正极、负极、隔膜、六氟磷酸锂等。锂电池产业链中游阶段都有不同程度的生产过剩。根据机构计算,2025年三元正极、磷酸铁锂正极、负极、隔膜、六氟磷酸锂的供需比例为73%。、73%、67%、78%、73%。

总体而言,2025年锂电池产业链生产过剩仍然存在。

第二,当前的战略

经过下行周期的洗礼,锂电池企业的适者生存正在加速。

不久前,蜂巢能源董事长杨红新明确表示,“锂电池市场的淘汰正在加速。今年,储能企业可能会淘汰50%,今年年底动力电池企业可能不会超过40家,明年淘汰阶段还会加快。”

这种情况也发生在其它锂电池阶段。许多锂电池公司都出现了业绩下滑和亏损。

即便如此,近期a股锂电池板块在外资持续买入下,出现了较大反弹。

仔细观察,我们可以发现,不仅锂电池,其它生产过剩的赛道(如:光伏等)也会反弹。

所以,妙投认为这次锂电板块的上涨逻辑是,由于资金购买而产生行业估值修复,而不是行业基本面的翻转。

所以,在产能持续过剩、锂电池企业盈利压力大的背景下,哪些锂电池细分赛道将再次脱颖而出?

对于锂电池跑道,妙投认为,我们只能在矮子中拔出将军。

公司有盈利能力公司

俗话说,沧海横流方显英雄本色,风高浪急更见砥柱中流。

在盈利能力下降期,盈利能力持续的公司可以成功穿越牛熊周期,受到资本市场的青睐。此外,随着行业的洗牌,许多企业破产并购,行业集中度将进一步提高。当行业周期翻转时,这些企业也会获得更多的市场份额和业绩提升。

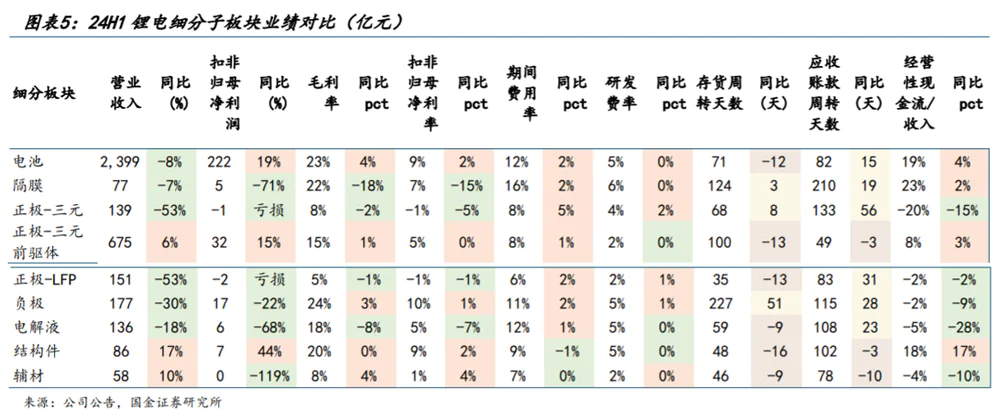

就盈利能力而言,据券商统计,2024年上半年,仅电池、前驱体、零部件三个环节的扣非归母净利润同比增长。

以电池阶段为例,宁德时代凭借其规模效应获得了产业链强大的议价权,市场份额较高,促进了其业绩的持续增长。亿威锂可以抓住国外储能电池的爆发,找到新的业绩增长点。

所以,对业绩可持续增长的企业来说,更容易脱颖而出,受到资本市场的关注。

有创新产品的企业2.

每当技术有所创新,商品有所突破,大规模生产有所进步时,相关锂电池企业就会受到市场资金的关注。比如今年半固态电池和全固态电池的发布成为锂电池跑道最关注的点,电池厂商和产业链概念股大幅上涨。

除概念炒作外,如果半固态电池、固态电池的大规模生产相继落地,也会给相关布局企业带来新的增长点,促进业绩提升。

另外,锂电池产业链存在低端生产过剩、产品同质化等问题。金融市场更愿意为新产品、新技术提供更高的估值。

如果后续锂电池新技术、新产品(如全固态电池、半固态电池等。),相关规划锂电池企业的业绩和估值将迎来双重提升。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com