美国金融体系再次迎来严峻形势:前美联储交易员警告回购困境即将来临。

美国金融体系的支柱已经破裂,另一个回购困境正在逼近...

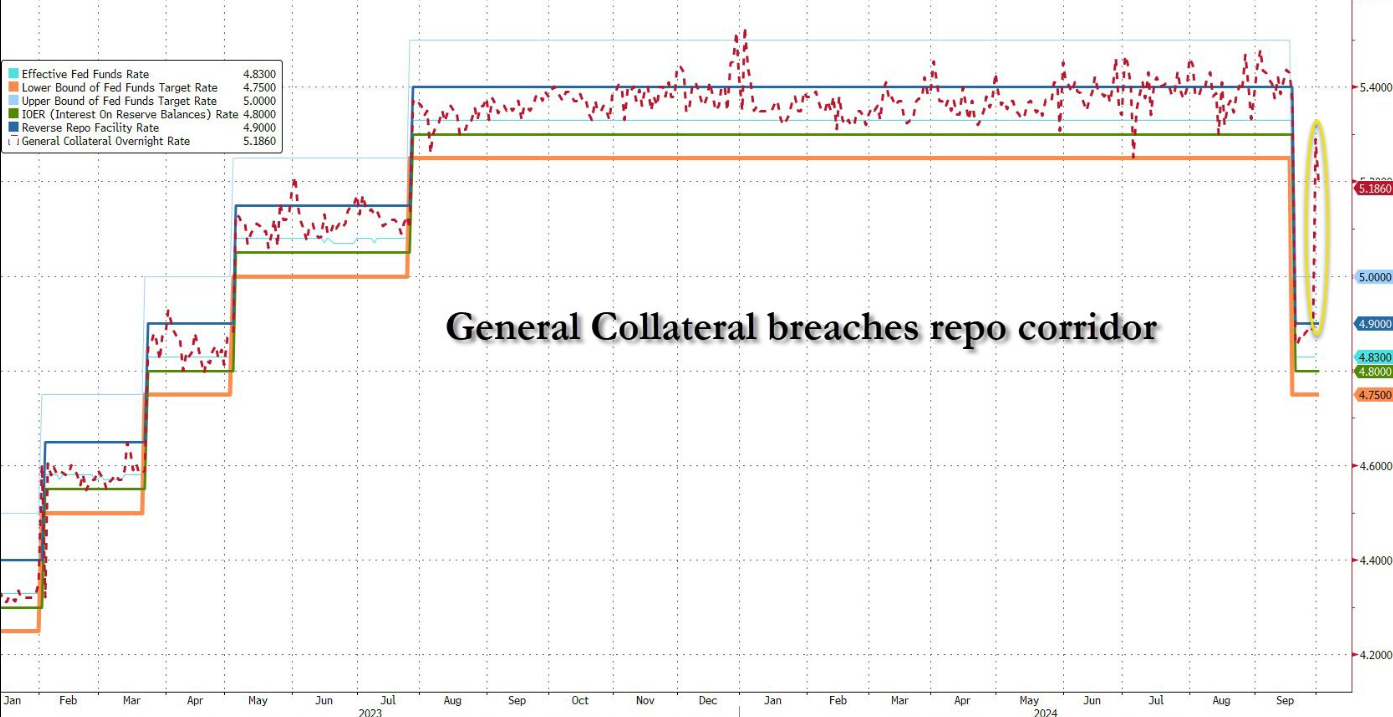

10月初,市场上发生了一件极其令人不安的事情。美联储作为整个美国金融体系的支柱,回购利率走廊破裂——一般抵押物利率飙升至超过逆回购利率近40个基点。逆回购利率是美联储各种隔夜利率的上限。除了月底和季末,银行还会通过吸收尽可能多的流通来粉饰账户。

虽然一般抵押物利率在几天后已经下降到逆回购利率,但一些分析人士指出,这一事件足以引起警惕,投资者离另一个逆回购市场崩溃和系统性流动性危机如此之近。

前美联储交易员,现任美国银行利率策略师Mark Cabana警告说,美国可能面临新的回购市场困境。

2019困境重演?

Cabana指出,目前的融资状况与2019年回购市场崩溃前非常相似。当时美国回购市场的隔夜利率飙升,短期内货币市场出现严重的利率风险。

2020年3月,他大胆预测美联储将采取“临时措施”接管整个市场。几个小时后,美联储宣布将开始货币化债券ETF。

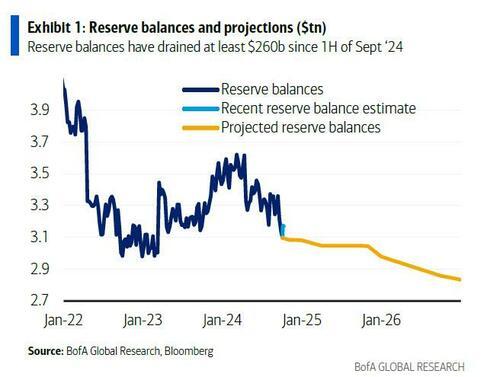

从九月初到现在,由于季末财政部现金(TGA)随着余额的增加,美联储最近的降息导致了BTFP余额的减少,以及第三季度末的会计粉饰,美国银行系统流出了约2600亿美元的储备。然后,随着储备金离开系统,回购利率突然飙升到新冠肺炎疫情导致金融体系瘫痪至今的最高水平。

Cabana还强调,他可能忽略了储备损失对市场压力的影响。目前,储备对SOFR利率的敏感度正在增加,这表明它可能接近最低舒适储备水平。(LCLoR),从理论上讲,当储备金低于这个水平时,市场流动性就会出现缺乏风险,美联储就会恐慌,一般都会出现“困境”。

逆回购的耗尽是迟早的事。

Cabana和其他美联储专家长期以来一直认为LCLoR大约有3-3.25亿美元。

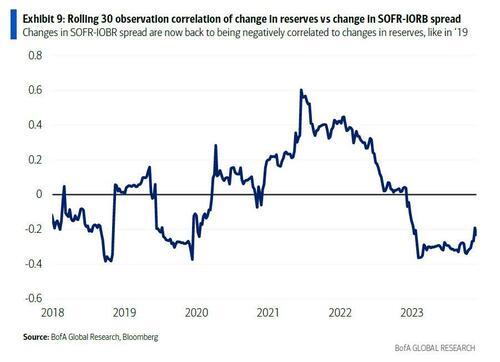

Cabana说,类似的情况也发生在2019年9月。当时,储备金的变化与SOFR有关。-IORB(美国国债担保的美元隔夜利率-存款准备金利率)的相关性也发生了类似的变化,在美联储的“非量化宽松”下达到了顶峰。几个月后,市场获得了历史上最大的流动性注入。。

然而,也有分析人士指出,2019年的“类似情况”并不意味着完全一致。这一次,除了3.09万亿美元的储备外,还有3000亿美元的流动性支持,即逆回购工具。

但量化紧缩尚未结束,即将到来的新一轮美国债券发行将对市场产生影响。分析认为,逆回购的耗尽只是时间问题,尤其是如果财政部在下一次危机发生时再次向系统注入国债,总储备可能会下降到3亿美元以下,市场可能会面临另一场流动性危机。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com