CIS,新竞赛

根据 根据YOLE的统计,全球CIS市场预计每年的复合增长率将达到4.7%。 2023 年 218 2029年,亿美元增加到286亿美元。CIS的出货量也将从2023年的68亿次增加到2029年的86亿次。伴随着市场蛋糕的不断扩大,CIS厂商之间的竞争日益激烈,这不仅涉及到CIS技术结构的演变,而且新兴成像技术的出现也给更多的厂商带来了发展机遇,另外,国内厂商的崛起也影响着CIS市场的竞争格局。

向3D堆叠结构迈进

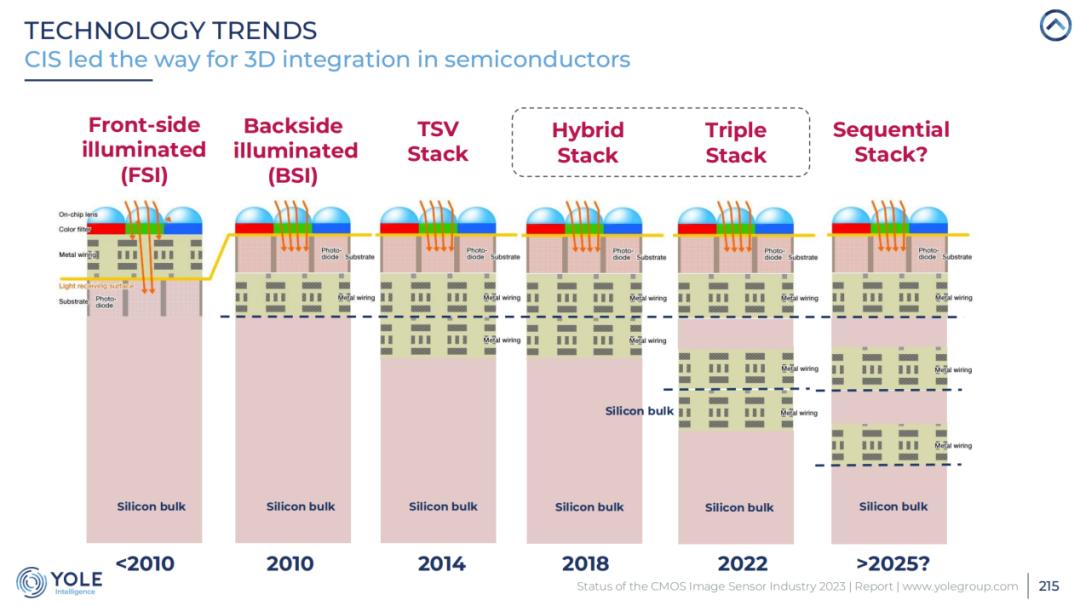

随着智能手机、安全监控、自动驾驶等领域的快速发展,对CMOS图像传感器的性能要求越来越高。技术创新是促进CMOS图像传感器产业发展的重要因素。回顾过去20年,CIS的结构发生了很大的变化。

图像传感器主要应用于2010年之前。正面直射(FSI, Front-side Illuminated)构造,光源需要通过复杂的金属线层到达光电二极管,导致光效率低下。

之后是2010年上下,背面直射(BSI, Backside Illuminated)该技术得到了广泛的应用,光源直接进入光电二极管,避免了金属线路,显著提高了传感器的感光度和信噪比。

到2014年,TSV(硅通孔)堆叠技术它的出现意味着传感器已经从二维向三维集成转变。TSV技术通过垂直堆叠图像传感器芯片和处理芯片,大大降低了数据传输的延迟,提高了响应速度和性能。

接着在2018年,混和堆叠(Hybrid Stack)随着技术的进一步发展,可以将光电检测和处理功能集成到不同层次,提高图像传感器的综合性能。

到2022年,技术进步得到了推动三层堆叠(Triple Stack)加强了处理层或存储层的整合,为传感器提供了更多的运算数据处理能力。索尼是该领域的佼佼者,2022年索尼推出的三层叠叠传感器架构在设计上取得了巨大的成功,进一步提升了其在高端智能手机市场的领先地位。Omnivision 和 STMicroelectronics 同时也在探索类似的结构,逻辑堆叠面向 22nm 节点开发,并采用全耗绝缘上硅 (FDSOI) 超低功耗传感应用技术。

从背照式(BSI)技术到堆叠式(Stacked)技术,再到最新的三堆叠(Triple Stack)结构、技术的每一次进步都为CIS带来了更高的性能和更广泛的应用。展望未来,预计到2025年及以后,可能会出现持续堆叠。(Sequential Stack)通过更复杂的多层集成,技术进一步提高了图像传感器的功能、性能和集成。

可预见,围绕堆叠技术的竞争将日益激烈,CIS制造商将继续推动这一领域的创新与发展。

CIS边界正在扩展的新显像模式

CMOS图像传感器市场的竞争格局随着前沿技术的快速发展而发生了深刻的变化。除传统的像素尺寸和分辨率竞争外,SWIR(短波红外线)显像、基于事件的显像等前沿技术,正逐步成为市场竞争的新战场。

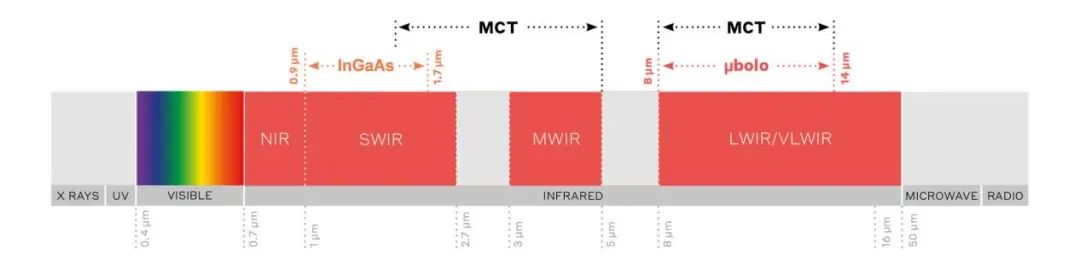

短波红外 (SWIR) 显像

最近,SWIR成像技术正成为CMOS图像传感器领域的新焦点。首先,安森美于2024年7月收购了SWIRR Vision Systems,10月份,法国一家红外传感器提供商Lynred 法国还收购了一个法国短波红外线 (SWIR) Neww显像模块和传感器供应商 Imaging Technologies。让短波红外 (SWIR)成像技术开始进入大众视野。

短波红外(SWIR)成像技术是一种利用波长范围为0.9至1.7微米的电磁波进行显像的技术。SWIR显像比传统的能见光显像具有更好的透过性。SWIR(短波红外)成像技术扩大了传统CMOS图像传感器的光谱响应范围,使其不仅能捕捉到可见光,还能探测到从近红外到短波红外的波长(0.9到1.7μm)。SWIR在农业、监测、医疗显像、工业检测等一些应用领域具有独特的优势。例如,它可以通过烟雾、雾霾或某些材料实现更高的穿透力,从而增强对特定场景的可见性。

在技术上,SWIR传感器与传统CIS相辅相成。传统的CIS通常覆盖可见光波段,而SWIR技术可扩展到红外波段。目前的技术趋势之一是通过3D堆叠等技术,将SWIR传感器与标准CIS传感器集成到同一个显像模块中,实现多光谱成像。该集成方法能提高显像系统的整体能力,使其能在更广泛的光谱范围内工作,满足更广泛的应用需要。

2024年7月初,安森美宣布完成SWIR的收购 Vision Systems。后一种胶体量子点(CQD)该技术可以将系统的可视性和检测范围从标准CIS波长扩展到SWIR波长。通过这次收购,安森美将硅基CIS和制造技术与CQD技术相结合,提供高度集成的SWIR传感器,成本更低,产量更高。它将带来构造更加紧凑、成本效率更高的成像系统,光谱更加广泛,可以广泛应用于商业和工业领域。

10月7日,法国红外传感器提供商Lynred SA宣布将以未公开的价格收购法国巴黎的短波红外线 (SWIR) 图像模块和传感器供应商 New Imaging Technologies(NIT)。NIT是CMOS和InGaAs传感器的宽动态范围设计师,也是专业应用相机的供应商。根据Linkedin的信息,该公司成立于2007年,员工不到50人。NIT是唯一一家生产和销售像素尺寸为8微米的公司 SWIR HD1080p 欧洲公司的阵型及相关模块。本次收购将Lynred的产品组合扩展到大型短波传感器,像素间距较小。

Herv执行主席Lynredé “收购NIT是增长的加速器,”Bouaziz说。利用协同作用,我们将缩短上市日期,提供尖端SWIR产品。SWIR红外成像在机器视觉领域的全球市场正在迅速增长,激光探测和新空间技术等国防应用也在增长。NIT为Lynred带来了一个灵活的小型创新组织和一般的产品组合,可以满足我们庞大的客户群。由于我们共享互补的工业供应链和技术技能,可以为客户提供高竞争力的SWIR成像传感器和模块。”

基于事件显像

以事件为基础的显像(Event-based Imaging)这是另一种与帧捕获完全不同的图像处理方法。传统的CIS在每一帧中捕捉到场景的完整图像,而基于事件的显像只有在像素检测到变化(如亮度变化)时才会记录数据。这种方法可以大大减少冗余信息的收集,降低功耗和数据处理负荷,尤其是在高速运动场景或低延迟要求的应用中。

凭借创新的“基于事件”,法国的Prophesee和瑞士苏黎世的Alpsentek等公司(EVS)视觉传感器解决方案吸引了大量投资。从两家公司推广的概念来看,几乎是一样的:

Prophesee的系统模拟人眼,由事件驱动,传感器只记录场景中的变化(事件),例如物体的移动或光线的变化,而忽略了静止部分。这是基于事件的视觉传感器的工作原理。因此,EVS传感器的功耗远低于RGB和MONO传感器,大约小于10毫米。

Alpsentek专注于混合和仿生视觉技术,将仿生视觉与传统图像传感器相结合,模仿人类视网膜神经元的工作原理。信息捕捉是由事件驱动的,响应时间以微秒为基准,覆盖整个事件的时间域。Hybrid Vision 采用单芯片,但保留了传统图像传感器的技术优势,可以实现全分辨率、极高的图像质量和无缝事件流。

现在两家公司都已有商品出来:

- 现在Prophesee已经推出了五代EVS传感器产品。第四代传感器具有超快速捕捉转瞬即逝的场景动态能力,其等效时间精度高达10,000。 fps,并支持超出120 极端照明条件dB的动态范围。而且第五代EVS传感器的尺寸进一步缩小,裸Die的宽度为3毫米。 x 4mm,空间分辨率高达100,000像素,这使它能在手机等消费类电子、IoT、嵌入式等应用具有更广阔的应用前景。

GenX320Prophesee Metavision(来源:Prophesee)

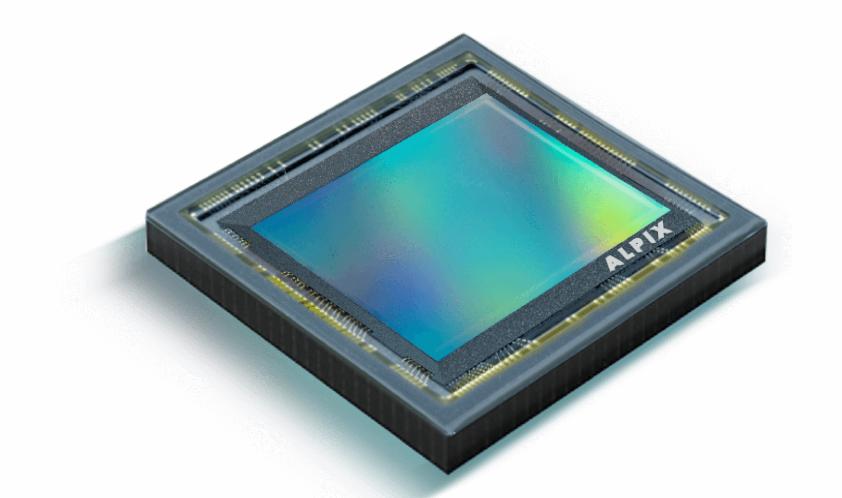

- ALPIX-Eiger混合传感器,Alpsentek的高端仿生视觉,如图所示,选择高信噪比、高帧率、宽动态范围的事件流来提高传统图像的高质量。传感器事件流支持图像信号的实时处理算法,将摄像机的精度提高到一个新的水平。

ALPIX-混合传感器的Eiger混合传感器

虽然基于事件的图像与传统的CIS方法完全不同,但基于事件的成像技术本身并不能完全取代传统的CMOS传感器,它适用于需要快速响应的系统,如自动驾驶、无人机、机器视觉、机器人和工业监控。其工作原理与CIS不同,但可与CIS技术结合使用,形成混合成像系统。该系统在捕捉静态图像时使用CIS,在快速移动物体或动态场景中使用基于事件的图像,以提高整体图像效率和响应速度。

总体而言,SWIR和基于事件的显像代表了成像技术的两个不同方向。它们并非直接取代CIS技术。这种新型成像技术与CIS有着密切的互补性和协同性。通过技术整合,它们不是对传统CIS技术的革命性替代,而是提高了CIS的性能和应用范围。未来的发展趋势可能是多模态传感器的崛起,这将成为图像传感器生态系统不可或缺的一部分,推动CIS技术走向更广泛的应用场景。

国内CIS制造商:加快进入高价值市场

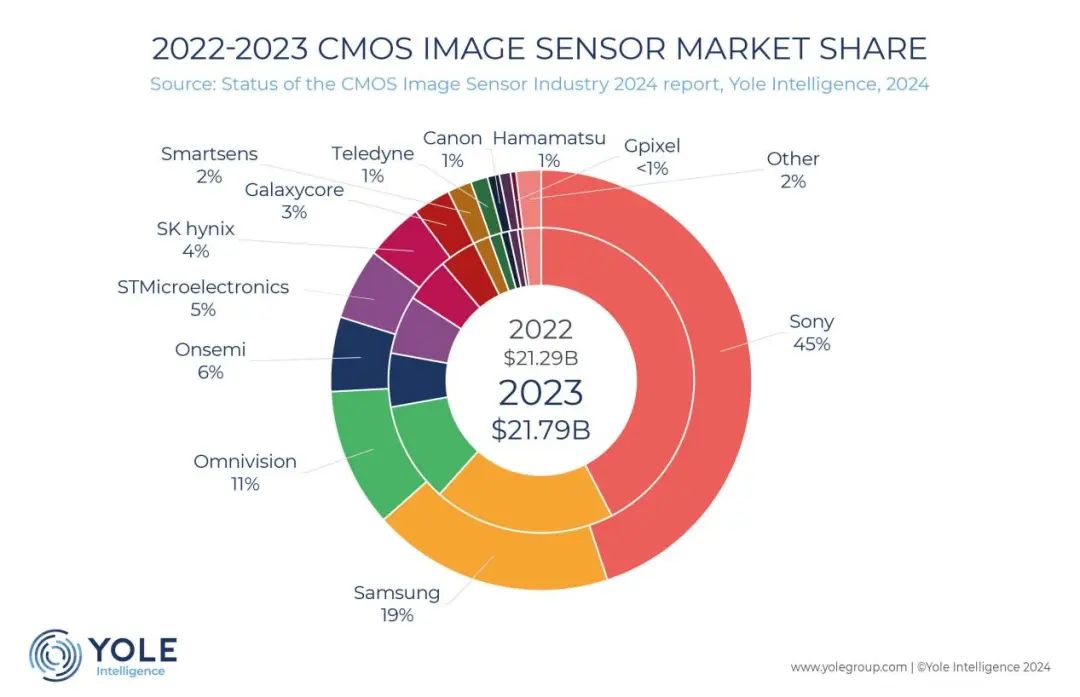

索尼、三星和国内韦尔股权(收购豪威科技)在CIS全球格局中稳居世界前三。根据Yole的统计,2023年,仅索尼一家就占据了大约45%的市场份额,前三家公司占据了75%的市场份额,安森美,ST、其他制造商,如SK海力士、三星、佳能等,将剩余市场份额划分。此前,由于zc的原因,索尼的市场份额有所下降。借此机会,国内庞大的CIS市场也让中国的CIS制造商受益。近年来,思特威、格科微等CIS公司发展迅速,迅速在全球安防、手机等CIS领域杀出了一条血路。

随著手机、安全等市场大趋势的放缓,国内CIS厂商为了获得更多的市场份额,逐步向汽车、工业等高价值市场转变。

国内安全CIS龙头思特威自成立以来,一直致力于视觉成像技术和安全监控领域。 CIS 在安全领域,产品研发的市场份额持续占据优势。近几年来,思特威积极拓展产品应用领域,目前专注于“智能安全” 智能手机 三个方向:汽车电子。在这些市场中,思特威的车载CIS市场迅速扩张,已成为全球领先阵营。就技术层面而言,公司建立了最高级别的功能安全“ASIL D“标准化的产品开发流程,成为国内少数具有车规级CIS解决方案能力的厂家之一。

在中低端手机CIS市场,格科微占据了稳定的领先地位,2023年其手机CIS商品出货量位居世界第二,占全球市场的21%左右。当前,格科微正在积极冲击高档CIS市场。格科微也在积极开拓汽车CIS市场。根据其2024年上半年的财务报告,公司产品在后装市场保持稳定发展,积极开发满足汽车规定要求、适用汽车前装的产品。 CMOS 图像传感器商品,预计下半年实现客户端送测。

此外,值得一提的是,格科微公司已经从Fabless模式成功转型为Fab-lite模式,凭借自己的Fab生产线,开辟了产品设计、R&D、制造、检测和销售的全链条。在全球半导体产能短缺的背景下,这一策略大大提升了格科微的产品竞争力。

然而,有一个事实需要强调的是,安森美在车辆和工业领域排名第一,这仍然是一块很难吃的骨头。根据Yole 根据Group的数据报告,2023年,安森美在车辆CIS领域占据了33%的市场份额,排名第一。安森美以31%的市场份额超过索尼(30%)成为全球工业/安全CIS领域的领导者。

总体而言,国内CIS制造商有望逐步蚕食国际制造商的市场份额。现在索尼的用户群大多在国外,三星的高端CIS商品主要是自用,三星和豪威的用户很大一部分都在国内。而且随着市场的进一步扩大,内部竞争也会越来越激烈。它是市场竞争的自然逻辑。现在CIS跑道上还有许多新玩家不断涌入,预计未来3-4年,整个CIS市场将保持高度活跃,充满竞争和机遇。

本文来自微信公众号“半导体行业观察”(ID:icbank),作者:杜芹DQ,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com