收集后,种植牙产业链发生了哪些变化? | 行研

出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

收集降价后,下游医疗机构和医生受到明显影响;

集采后,欧美种植体更受消费者青睐。

自2022年9月国家医保局发布《关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》以来,患者在种植牙方面的支付压力明显下降。此前,单颗种植牙的成本约为1.5万元,目前已降至6000元左右。

随着种植牙成本的降低,产业链上下游的生态也发生了明显的变化。在牙科种植价格管理通知发布两周年之际,我们重新梳理了种植牙产业链相关方的趋势,观察到行业生态发生了显著变化。

收集降价后,下游医疗机构和医生受到明显影响。

在讨论种植牙集采后产业链的变化之前,我们先来回顾一下集采前这个行业的生态是什么样的。

种植牙的整体收费包括三个部分:种植体、牙套和医疗服务。集中采购前,根据市场调查,公立医疗机构的高端品牌种植体价格为每套4000-6000元,医疗服务部分平均价格为6000-9000元,牙套价格在1000元左右。种植一颗牙齿的费用约为15,000,种植体的费用约占三分之一,其它的是医疗服务费,牙套的比例相对较低。

对于需要种植牙的患者来说,一万多元的种植成本给患者带来了很大的压力。之前反复提到种植牙的高成本,以至于有一句话叫“种一颗牙等于一辆宝马”,说明群众对种植体降价的需求非常强烈。

但对于医疗机构来说,种植牙已经成为创收的主力军。在口腔医院,种植和正畸是价值最大、利润最大的项目,与补牙、牙周炎等价格只有100元的治疗项目有很大差距。

种植牙的高客单价也给医生带来了丰厚的抽成,据报道,一些完美的种植牙医生年收入超过百万元。

以前医疗行业也有金眼科、银牙科的说法。但集采后,牙科的经营环境无疑发生了明显的变化。

根据医保局公布的牙科种植医疗服务收费方案,三级公立医院常规种植医疗服务价格目标为4500元,在经济发达、劳动力成本高、口腔种植技术领先的地区,服务费可放宽10%-20%。此后,种植体和牙套的价格也降到了几百元的平均水平。通过这种计算,单颗种植牙的总成本降至6000元水平,与集采前15,000元水平大幅降低。

种植牙收费可以规范透明,通过医疗服务费和耗材价格的专项治理,消除虚假广告和低成本广告欺骗的营销行为。同时,有种植牙需求的人可以通过降低过高的种植牙成本来享受更实惠的医疗服务。

然而,集中采购对口腔医疗机构的运营产生了明显的压力。种植牙一直是口腔医院的一大创收类别,降价后会显著影响口腔医院的盈利能力。种植牙服务价格下降后,医生和医院的收入都会受到损害。

我们之前采访过北京一家口腔医院的医生。在采集之前,他严重抵制服务价格下调,并声称“种植牙是社会收费,为什么要降价?”、「若降价,则不种牙,改为其它项目」。实际上,据我们所知,种植牙目前仍然是医生单位时间内产出的一项有价值的业务,医生放弃做种植牙手术的情况还没有发生。有经验的医生一般都是通过多做手术来填补价格的下降,可以算是情况比人强。

但是口腔医院远没有那么幸运。目前宏观经济低迷,影响了大家的消费能力。种植牙在口腔治疗项目中仍然是一个高价项目。毕竟牙齿缺损可以替代补牙和安装假牙。这种更低成本的治疗方法在当前经济低迷阶段得到了患者的认可。

种植牙项目客户数量的减少和价格的下降严重影响了牙科医疗机构的收入。据相关机构统计,2024年已有1万多家牙科门诊倒闭。

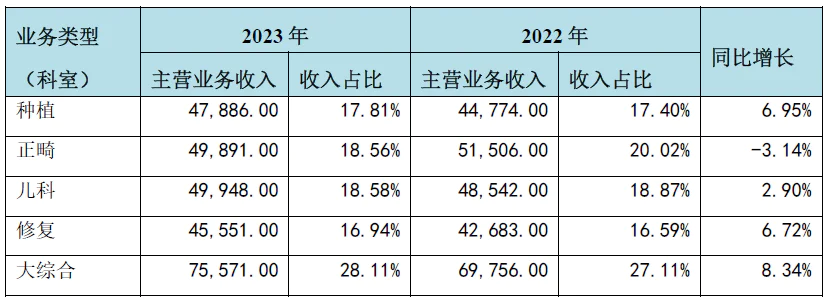

但对一些品牌知名度较高的口腔医疗机构而言,种植牙费用下降后,病人总数明显增加。以通策医疗为例。目前,公司根据市场定位对种植业务进行了差异化定价,引入了高、中、低全系列口腔超市概念:高端种植由顶级专家操作,配备高端品牌;中端种植由年轻医生操作,配备中高端产品;低端种植由年轻医生操作,性价比高。通过全面覆盖高、中、低市场,通策医疗可以更好地满足病人的需求,种植业务也实现了以价换量。

2023年,通策种植了超过53,000颗牙齿,种植量同比增长47%,但种植价格的下跌使得公司种植业务收入仅增长6.95%。

继2023年通策种植牙数量保持47%增长后,2024年企业种植牙数量仍保持高增长态势。根据企业的最新交流,5月和6月,企业种植牙数量分别达到6000颗左右,同比增长50%。

由此可见,牙科医疗机构面临着一波淘汰赛,拥有品牌和技术的医疗机构可以实现以量补价,实现收入稳步增长。然而,随着运营压力的增加,一些小型牙科诊所不得不关门,牙科行业的集中度也在提高。

集采后,欧美种植体更受消费者青睐

谈完下游医疗机构,下面我们再来谈谈上游的种植体生产企业。

目前,中国的种植体市场主要是韩国和欧美品牌,市场份额占90%以上,几乎占据垄断地位。国内种植体制造商的市场份额几乎可以忽略不计。

种植体中的高端品牌包括士卓曼和登士柏,其中士卓曼的种植体被称为“种植牙中的爱马仕”。其产品经过几十年的临床治疗,得到了业内外人士的高度认可。数据显示,瑞士品牌卓曼在国内市场的市场份额约为22%。

性价比高的韩国品牌奥齿泰和登腾占中国种植体市场份额的近60%。由于起步较晚,临床使用病例较少,医生在治疗时往往不愿意选择国产种植体。

在收藏之前,高端品牌和低端品牌都有自己的客户,彼此安全。然而,收藏之后,下游的需求端正在悄然发生变化。

集采购前价格较高的士卓曼、登士柏、诺保科种植系统,从原采购中价格约5000元,降至1850元;奥齿泰、登腾种植系统,市场需求最大,从原采购中价格约1500元,降至770元。

收集降价后,患者更倾向于选择高端品牌,因为高端产品和低端产品的价格差距已经缩小到1000元左右,高端产品的性价比优势凸显。在上游种植体制造商中,我们可以看到,欧美高质量种植体在收集后的销量明显增加,而原本采取低价策略的韩国品牌销售受到损害。

虽然高端品牌集中采购后降价幅度明显,但销量的增长有效填补了价格的下跌。据我们所知,2023年和2024年,士卓曼在中国的销售收入同比增长。高端种植体销量的增长挤压了韩国品牌走性价比路线的市场份额。

对于国内种植体企业来说,在政策的支持下,市场份额有望逐步增加。比如博达医疗的子公司百齿泰的产品已经具备了进口替代的能力,但在品牌认知和营销上还有很大差距。目前国内种植体价格接近韩国品牌,但国内价格略低。在可预见的时间内,国内种植体有望逐渐取代韩国品牌。

在目前经济低迷、种植牙需求减弱的背景下,牙科产业链的上下游都受到了明显的冲击。在这种情况下,具有品牌和技术优势的牙科医院和种植体制造商有望依靠自身实力逐步增加市场份额,这将为他们未来的快速增长提供基础。

与上游种植体公司(如大博医疗)相比,我们更看好下游医疗服务机构,如通策医疗等牙科医院。由于医疗服务粘性更好,医疗服务具有天然的地域优势,跨地区竞争的概率更小,性能更持久。然而,上游种植体行业的竞争更加激烈。随着未来宏观经济的逐步复苏,牙科医疗机构的业绩也将得到提升。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com