经过新一轮的刺激政策,蔚来大涨大跌,利好已经出尽?

到目前为止,纳斯达克指数已经飙升了18%以上,其中一只上市股票,电动汽车(EV)蔚来汽车制造商(NIO Inc.)蔚来汽车下降了34.5%。

中国人民银行星期二(PBOC)重大刺激措施提振了中国电动汽车制造商如蔚来汽车的股票。昨天,蔚来股票上涨了11.7%,在过去的五个交易日中上涨了18.3%。

但是好景不常,周三蔚来了。(NIO.US)股票价格大幅下跌。截至发稿时,该股跌幅达到4.88%,报5.65美元。

01 股票价格下跌是否是长期现状?

回顾过去,尽管电动汽车公司的市场环境竞争更加激烈,但蔚来汽车仍然从交付量的稳步增长中获利。

24年第二季度,蔚来汽车交付了57,373辆电动汽车,去年交付了23,520辆电动汽车。这种增长是因为蔚来更新了其电动汽车阵容:该公司交付的57%是SUV,而汽车交付量仅为43%。

蔚来汽车交付量同比增长144%,反映了大多数中国客户对蔚来汽车电动汽车的强烈需求。

主要经营效益(NIO Inc.)

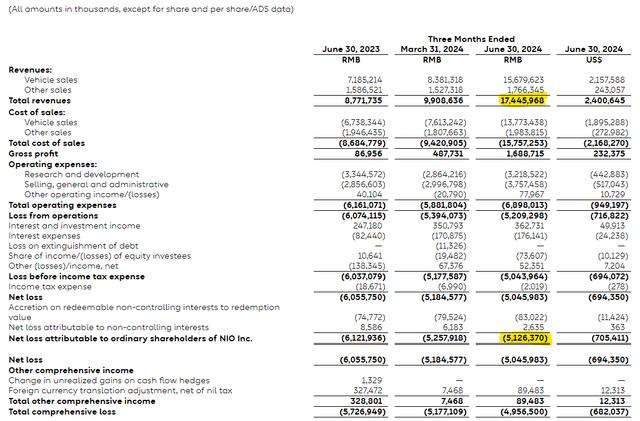

如果说第二季度说明了什么,那就是蔚来汽车也可以扩大销售线,尽管盈利能力仍然是一个严重的问题。24年第二季度,蔚来汽车总销售额为174.46亿元(24.006亿美元),同比增长98.9%。

就利润而言,蔚来汽车创造了16.887亿人民币(2.324亿美元),比去年同期增长了1,841%,这远远大于蔚来。

尽管如此,蔚来根本不在盈利区。2024年第二季度,蔚来亏损50.46亿人民币(6.944亿美元),尽管亏损同比下降17%,但投资者需要预测这家电动汽车公司的持续亏损。

总收入(NIO Inc.)

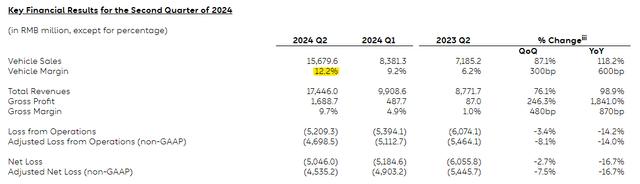

除了交付量增加带来的利润率大幅上升外,蔚来的利润率也有所上升,这对蔚来来说是一个积极的发展,尽管整体盈利能力仍然有点令人失望。按照每辆车计算,第二季度利润率上升至12.2%,环比增长300个基点,同比增长600个基点。

一季度的利润率也有所上升,这一趋势无疑是鼓舞人心的,尤其是蔚来汽车在更高的交付水平上产生了更高的每辆汽车利润率。

分析人士认为,这一趋势从根本上支持了分析师对这家电动汽车公司的看法,以及为什么分析师将股票归类为“强买”。

车辆利润率(NIO Inc.)

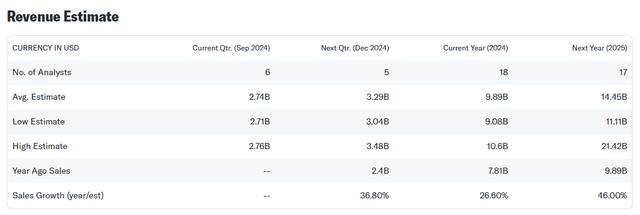

据预测,蔚来汽车明年的销售额为144.5亿美元,这反映了46%的预期销售增长率。今年,蔚来汽车销售额预计将达到98.9亿美元,销售额同比增长26.6%。

蔚来汽车正在推出另一个品牌Onvo,这可能会促进该公司的销售增长,并使目前的估计有点传统。

蔚来汽车推出Onvo作为低价电动汽车品牌,雄心勃勃地与特斯拉的Model一起推出。 Y竞争。Onvo品牌L60是该品牌的第一款SUV,估计售价低至149,900元(21,210美元)。与Onvo相关的增长可能会增加目前的一致估计,并导致明年总销售额和交货额的增长。

收益估算(Yahoo Finance)

根据蔚来汽车102亿美元的市值,这家电动汽车公司的价格是今年销售额的1.0倍。小鹏汽车是电动汽车市场的主要同行。(XPEV),它的价格是1.3倍。

然而,蔚来汽车过去已经销售了数倍的销售额。虽然后来分析师认为蔚来汽车过去的评价有点过于乐观,但分析师现在认为投资者过于依赖负面因素。

原因是蔚来正在大幅增加业务规模,并在实现这一目标的同时提高利润率。这并不容易,尤其是在当前企业被迫降价以保持竞争力的市场环境下。

由于蔚来证实它可以从24年第一季度的交付量中反弹,分析人士认为,进入2025年的交付轨迹是积极的,特别是蔚来的Onvo催化剂可能会在这方面做出积极的贡献。

因此,分析人士认为,蔚来在未来一年左右可能会扩大估值倍数:在分析人士看来,2.0倍的销售额是一个明智的长期估值目标,尤其是因为2021年蔚来的销售额是领先销售额的10倍以上,当时该公司的交货量大幅下降。

目前,蔚来汽车2Q24的年运行率为230K辆电动汽车,而2021年仅为91K。所以预计交付量会增加150%,而销售率会减少90%。所以,分析师在这里看到了很大的机会。

在分析师的特定情况下,如果销售率是2倍,蔚来汽车股票的隐含实际价值为10美元。然而,分析师预测,这一估值目标不会很快实现。相反,分析师认为,如果蔚来汽车在增加交货量的同时逐渐减少损失,它可以实现这一估值。

02 新产品、新合作接踵而至,前路清晰。

新闻方面,蔚来汽车和中石化在过去三年中共同建设了279个充电和更换电站。随后,蔚来汽车与中石化签署了充电服务合作协议。

蔚来汽车(NYSE:NIO)在几年前,中国化石燃料巨头中石化集团就充电达成协议,并与双方合作建设换电站。

9月25日,蔚来汽车与中石化签署了充电服务合作协议,这是中国电动汽车(EV)制造商今天宣布。

按照协议,用户可以在蔚来App上使用、在汽车屏幕和电动汽车制造商开发的佳电App上找到并使用中石化的国家充电站。

根据蔚来汽车的一份声明,这次合作将为蔚来汽车及其子品牌Onvo的客户提供更加便利,为他们的国庆假期旅游充电。

让我们来看看子品牌的“成长进步”——“简而言之,它非常受欢迎。”

蔚来汽车首席执行官李伟(又名李斌)没有参加Onvo第一辆车的新闻发布会,但在第二天的新闻发布会上,他用几句话总结了Onvo。 订单情况为L60。

九月十九日,Onvo推出了其首款车型Onvo。 L60,这是一款专为家庭设计的中型SUV,准备与特斯拉的ModelModel。 Y直接竞争。

配置60 标准续航版kWh电池价格为206,900元(28,966美元),而85 远程版kWh电池售价235,900元(33,026美元)。这个阵容简洁明了,避免了不必要的复杂性。

但是Nio并不只是期待更多的电池。取而代之的是,它注入了它的电池即服务。(BaaS)方法是,客户租用电池,从车辆定价中减少1000多美元。每月租用电池,L60的价格降至149,900元(20,986美元),而60美元。 KWh电池组的月费为599元(83.9美元)。

选择“创始人版”的买家可以享受额外的好处。标准型号的月租费降至479.2元(67.1美元),远程型号的月租费降至582.4元(81.5美元)。

Onvo的使命非常明确:不仅要和Model 在Y竞争中,传统的汽油动力SUV市场也要通过其电池租赁策略来撼动。

高管们把目标定得很高。对于一个新的子品牌来说,他们的目标是让L60的月销量保持在20,000辆——这是一个高尚的目标。

为了支持这种野心,Onvo在发布后的第二天组织了供应商会议,聚集合作伙伴,确保稳定的资源供应。到年底,该品牌计划建立1000多个电池更换站,并开设200家商店。

展望未来,Onvo正在准备更多的商品,包括未来几年发布的6到7座SUV和另一款计划。L60的性能将为品牌的未来定下良好的基调。

Onvo参考了Nio的明确策略,充分利用了其总部的专业知识。基于Nio的SkyOS操作系统,L60配置了“Coconut”系统。

就技术而言,这款SUV配备了30个传感器和NvidiaOrinn。 X芯片,开箱即可提供高速自动驾驶导航。(NOA)功能性。NOA覆盖726个城市和2700个县级区域,而不仅限于高速公路。

效率是另一个关键特征。L60的900V平台与碳化硅电机相结合,每100公里可提供12.1 KWh的能耗,符合特斯拉的效率水平。

除电池更换站外,Onvo司机还可以使用超过23,000个Nio快速充电器和超过100万个第三方充电点。

Onvo L60的设计考虑了家庭客户,包括52升冰箱,提供节能、宽敞的内部空间和巧妙的存储解决方案。但它的真正目标是实现每月2万辆的雄心勃勃的目标——目前中国只有另外两辆电动车实现了这个目标:特斯拉的Model L6,Y和理想汽车。

与Model相比,L60没有电池。 Y低于43,000元人民币(6,020美元),Onvo希望这一价格差距有利于建立自己的品牌。在BaaS模式下,L60的起价为149,900元人民币,降低了200,000元人民币(28,000美元)以内的客户购物门槛。

Alannvo总裁Alanvo Ai(又名Ai铁成)强调了这一策略,他指出,BaaS下的每月电池租赁,加上创始人版的福利,大致相当于一箱60升的92辛烷值汽油。也就是说,Onvo不仅与特斯拉竞争,而且瞄准了传统的汽油SUV。

现在还没有其它汽车制造商使用BaaS模型来降低电动汽车的早期成本,这给Onvo带来了机遇和挑战。

03 该是“跑步入场”的时候了?

鉴于蔚来汽车依靠中国的刺激措施、销量的不断增长以及与特斯拉等主要电动汽车制造商竞争的具有竞争力的价格潜在增长,利益相关者应保持其市场份额。

归根结底,著名经纪人还从该股最新收盘价5.32美元上调了蔚来车辆平均短期目标价近13%。分析师的最高目标价为8美元,上涨空间为50.4%。

但是经过多年的大规模生产,蔚来汽车还没有进入盈利区,这就是为什么它可能会继续阻碍这种股票的发展。但是,利润趋势显示出希望,利润轨迹也是如此。

即便如此,净收入的整体疲软也是公司及其投资者的问题。蔚来的利润率仍将是蔚来成功的关键:如果利润率曲线再次向南转移,蔚来将很难说服投资者购买股票。

但是,从交付的角度来看,分析人士认为,由于这家电动汽车公司的交付量环比大幅增加,近期风险有所下降。

蔚来汽车是一项非常有前途的电动汽车投资,尤其是在公司2Q24的收入明确表明,即使电动汽车公司之间的竞争正在升温,在企业有实力提高利润率后。与去年相比,蔚来汽车的利润率飙升至12%以上,这是一个积极的变化。去年的降价削弱了这家电动汽车厂商的利润率。

分析人士认为,蔚来仍有很大的增长潜力。,第二季度的交付热潮绝对抚慰了被虐待的蔚来投资者。尽管这只股票受到了NIO。 Q24业绩有所提升,但是分析师认为这家电动汽车公司长期以来有很多油箱。

若蔚来开始遭受较低的损失(这可能需要一段时间),蔚来的估值状况可能会发生巨大的变化和改善。

本文来自微信微信官方账号“美股研究所”,作者:美股研究所,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com