叶国富豪赌永辉,新零售真的能打败电商?

从今年7月开始,全国很多地方的永辉超市都有关门的消息。永辉超市表示是基于公司战略调整,但在5月份的股东大会上,永辉超市表示将积极推动关门,高质量开新店。

这背后是永辉超市连续三年的净利润损失和营收持续下滑。2020年,永辉超市净利润同比减半,但仍实现正收入5.8亿元。

但是此后,永辉超市在2021-2023年间累计亏损高达90亿元,门店数量也从2019年的1440家减少到现在的844家。

传统零售模式的转变,线下流量的转移,消费欲望的收缩...都是永辉超市持续走下坡路的原因。因此,永辉超市积极“自救”,引入了“胖东来方式”。

目前“胖东来”改造后的永辉超市门店业绩有所提升,但这种模式能否走向全国还有待观察。然而,著名创作者叶国富似乎看中了这个机会,决定逢低买入永辉超市。

01 叶国富的豪赌

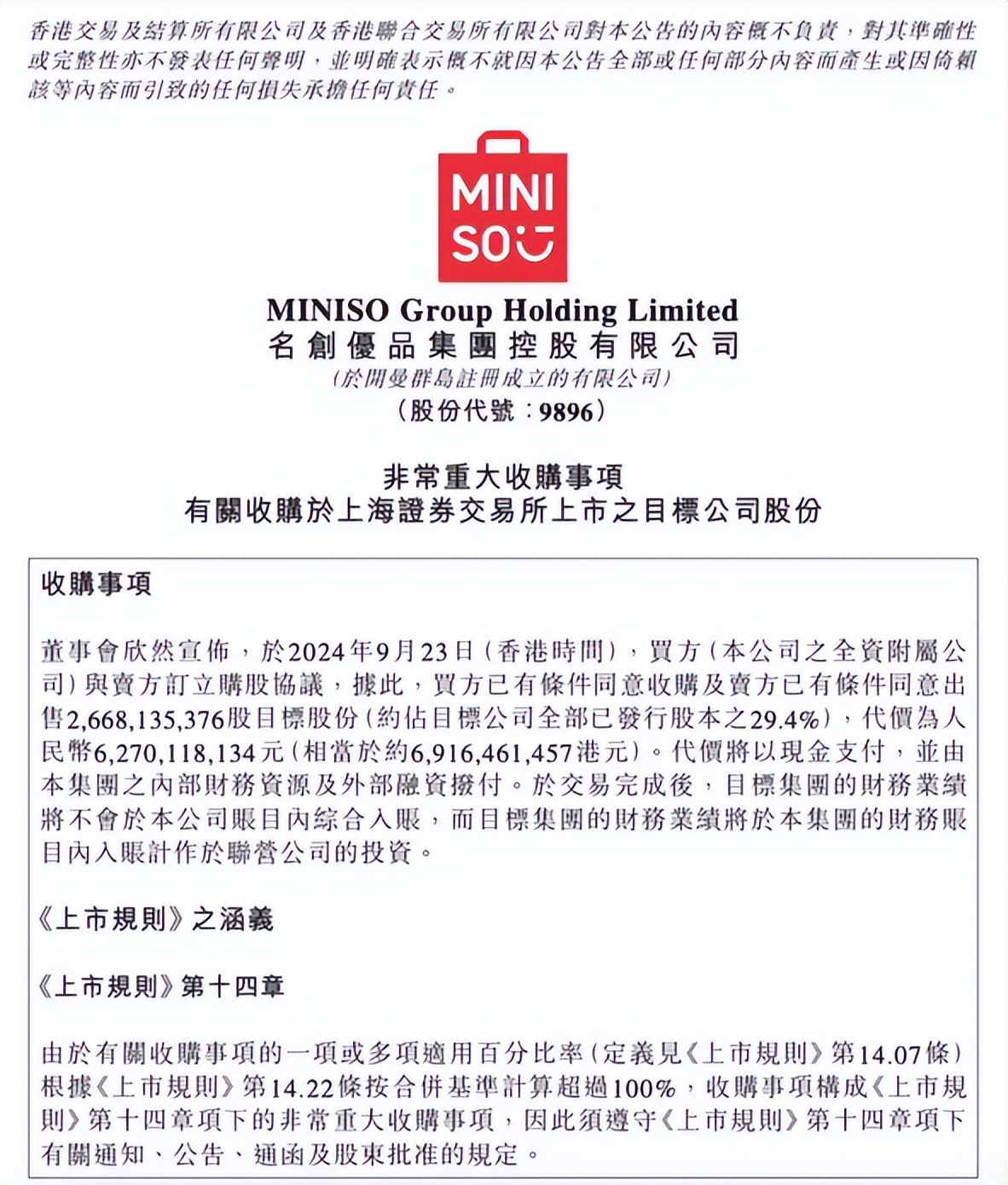

9月23日晚,永辉超市发布公告称,公司股东牛奶公司、JD.COM世贸和宿迁涵邦将向俊才国际出售其持有的股份,交易对价为 62.39 交易完成后,俊才国际将以29.4%的持仓份额成为永辉超市最大的股东,而俊才国际的实际控制方则是名优产品。

消息公布后,永辉超市开盘时涨停,而名优产品一度跌破30%,市值24日蒸发103亿元。金融市场似乎不好看。名优产品投资63亿元购买永辉超市。

在收购消息传出之前,名品和永辉超市似乎是“牛马不相上下”。虽然他们都在零售行业,但一个是新的精品零售店,一个是老牌的“新鲜一哥”,在销售品类上几乎没有交集。

然而,著名优秀产品的创始人叶国富回应说:“请相信我的眼光。我可能在其他地方做错了什么,但我绝不会在零售方面做错什么。我没有找到比永辉更刺激、更高质量的资产,永辉现在的价格也是最低点。⋯⋯”

根据叶国富和著名优秀产品首席财务官张靖京的发言,永辉超市的收购主要是基于以下几点:一是永辉超市目前的估值吸引人,投资成本溢价低。如果永辉超市未来开始盈利,这笔投资也会大大提高著名优秀产品的投资回报率。

其次,双方可以发挥协同作用。名优产品将有助于永辉超市提升目前的股东结构和治理结构,充分发挥双方在渠道升级供应链上的整合优势。

最后,我们对永辉超市的调整前景持乐观态度。在此之前,叶国富在朋友圈高度肯定了胖东来的方式。在叶国富看来,传统的零售和超市模式有转型升级的需求,因为这些企业在过去一段时间内表现一般,投资者对这种零售业态并不乐观。

但是看到Costco、山姆等品牌来到中国市场后,似乎没有理由不看好(投资者)。叶国富认为,“中国超市不应该看过去,而应该看未来。”

叶国富的话也揭示了中国零售业的变革历史。事实上,永辉超市作为生鲜行业的龙头,近年来一直在寻求转型升级的机会,包括2015年JD.COM首次入股永辉。双方共同探索新零售业务发展,带动永辉超市数字化转型。

然而,永辉在引入JD.COM后推出的新零售业态,如永辉mini、永辉生活,超级物种等,最终都是雷声大,雨点小,甚至京东自己的7FRESH七鲜超市,也一直活得不冷不热。

也许就像盒马折腾生鲜生意一样,变化不会一蹴而就,而是要不断尝试和优化。现在看来,永辉超市的自我变化还在继续。但随着JD.COM撤出永辉超市股东队伍,名优产品是否会成为另一个“JD.COM”。

02 名优产品不仅10元店

众所周知,名优产品的数字化背景远不如JD.COM强。名优产品的前身是叶国富于2005年创立的,主要销售女性化妆品和珠宝产品。

所以名品和唉呀也有类似的策略,就是主要推广10元左右的小单品,只是从美妆单品扩展到家庭生活的各个品类。

在渠道发展方面,两者也采用了类似的招商方式,门店数量增速一度达到45%以上。叶国富曾经公开表示,在线流量已经被BAT带走,离线流量最大的是我。

2020年和2022年,著名的创意产品先后在美国纽交所和香港港交所上市,但一直在快速奔跑的著名创意产品却迎来了新的问题。

首先,随着消费升级和国潮的兴起,名优产品原有的“日本杂货店”风格开始跟不上市场形势。年轻一代的顾客想要的是物美价廉的商品,而不仅仅是“低价”。

所以,名创优品开始引进IP。、孵化IP。今年三月,它引入了“chiikawa“便把国内社交媒体炸了,2分钟内销售预约名额就被抢走了。

叶国富曾经说过,“只谈性价比不能打动90后消费者,今天的零售应该以IP和文化创意为主”。如今,IP玩具已经成为名优产品收入最大的品类,约占25%。

另外,也是市场增量的问题,在经历了一轮快速扩张之后,名创优品的店铺密度更高,但是留给经销商的利润却被摊薄了。

因此,名优产品开始调整店铺模式。第一,直营店总数明显增加;第二,加快海外拓展,包括通过分销模式进入海外市场。根据2024年上半年的财务报告,海外有2753家名优产品。

第三,闯入即时零售跑道,推出新业态 “24小时非常店”。据了解,“非常店”的定位是前置仓,而不是店面,目前已经给出了200多个可以提供一小时送达的即时需求。

名品“盯上”永辉超市的原因更加明确。第一,两者可以实现资源协同。除了上面提到的渠道整合,供应链整合更为重要。永辉超市自身的供应链资源将能够更好地赋能名品的即时零售业务。

其次,永辉超市可以为名品带来新的想象空间,帮助名品赢得更多的流量入口。与日用品相比,生鲜食品的消费频率更高,可能会带来新的实现机会。

03 “供应链对决”的本质仍然是

毫无疑问,强大的供应链资源是名优产品与永辉超市的“共性”,这也是近年来新零售业改革的核心,即传统供应链的更新和改造,而不仅仅是数字化转型。

以盒马为例。和永辉超市一样,他在进入新零售市场时尝试了很多店铺形式,但即使他倾注了阿里的流量,也有很多失败的案例。直到去年,他开始专注于供应链改革,他才开始迎来盈利的希望。

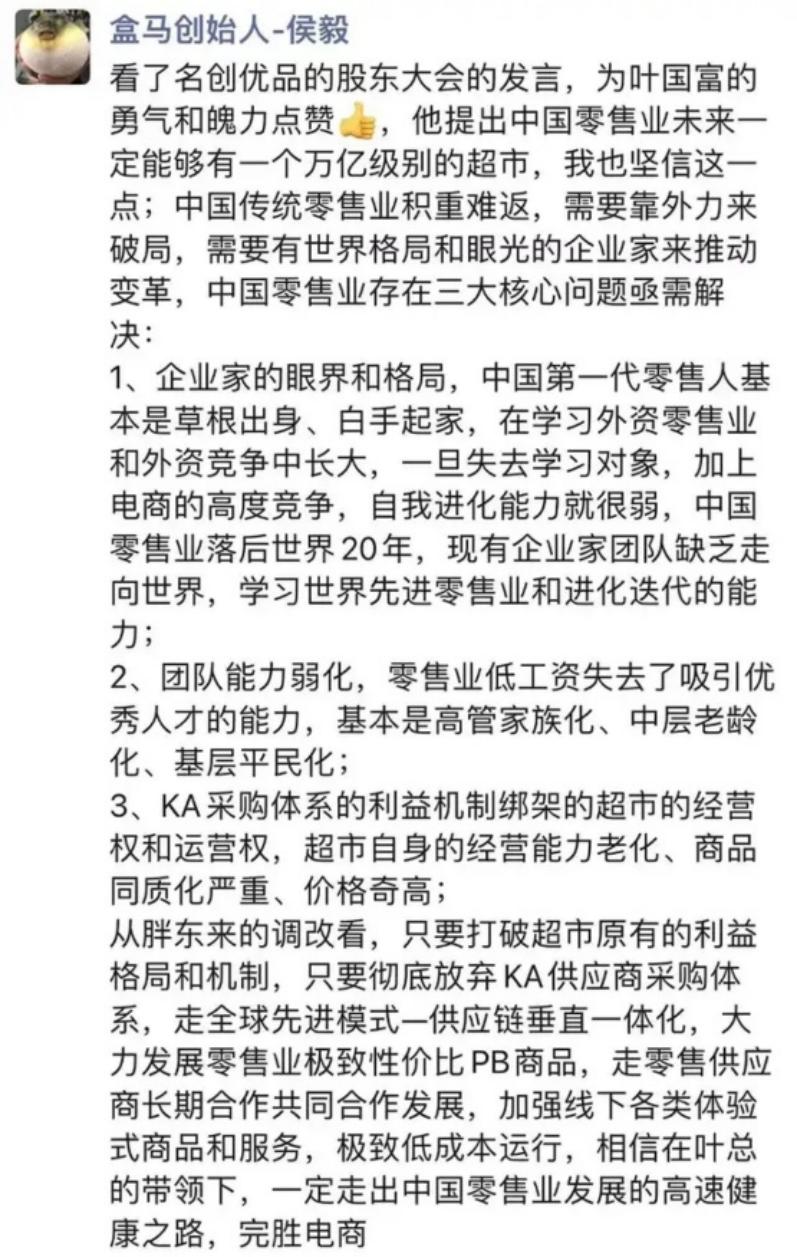

盒马前CEO候毅曾经说过,中国零售业只要打破超市原有的利益模式和机制,走供应链垂直一体化的方式,就能赢得电子商务。

因此,侯毅也支持从永辉超市购买名优产品。他认为中国传统零售业很难回归,需要依靠外力来打破游戏,需要有世界格局和眼光的企业家来促进变革。

目前,仍然很难完全改变传统的超市方式。日本超市建立竖向供应链已经20年了,山姆在中国做了。 28 年,盒马成立才 9 2000年。山姆在供应链上的先发优势自然成为其他公司进入市场的障碍。比如盒马在规划垂直供应链时,通常会面临其他零售商的排他协议。

然而,超市的自主品牌也在崛起。今年6月至7月,永辉超市开始对郑州的两家门店进行胖东来式的改造,包括引进胖东来的自有产品,同时对产品结构进行重组,淘汰70%的产品。最后,两家门店的日均业绩增长了8.2倍,客流增长了近10倍。

一方面,在消费降级的大趋势下,客户更喜欢性价比高的商品。此外,白牌厂商正面临销售问题。与其通过高投入在电商、直播、线下等渠道抢占份额,不如选择与超市等渠道合作,这无疑是双赢。

随着新零售市场的不断发展,客户已经习惯了在线购物的便利,比如免费送货上门,进一步扩大了传统零售的劣势,比如产品同质化,线下购物不够方便。

如何为用户提供更有针对性的产品和服务,塑造品牌独特的价值,通过自主品牌打造“环城河”,将成为零售业的下一个重要问题。

所以,在盒马、胖东来之后,名创优品盯上了永辉超市这个渠道,希望继续打“白牌” 新的零售变革战,渠道,也是值得期待的一步棋。

然而,与玩具和家居品类相比,生鲜食品品类显然是一条艰难的赛道,更多的“炸弹”隐藏在食品安全和新鲜度方面。

而且,对于名优产品来说,两个品类之间的目标消费群体差异很大。与永辉超市合作发展后,双方是否互补不足,是否可能迎来客户失焦等问题,可能还要经历一些试错过程。

但无论如何,著名产品对供应链的探索和改革有望推动国内零售业稳步向新方向发展。正如候毅所说,我们应该赞美叶国富的勇气。

本文来自微信微信官方账号“新媒体科技评论”,作者:新媒体编辑部,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com