央行“放大招”,房市再迎来重磅组合拳!影响有多大?

九月二十四日,央行打出重磅“组合拳”,房市迎来政策“强心剂”。

中央银行行长潘功胜在国务院办公室召开的新闻发布会上宣布了多项重磅政策,涉及RRR降息、降低现有抵押贷款利率、统一抵押贷款最低首付比例。

信息量很大!具体来说:

- 降准:降低存款准备金率0.5.%,为金融系统提供长期流通约1万亿元

- 降息:减少央行政策利率,7天逆回购利率下调0.2%,引导贷款市场报价利率和存款利率同步下降,从目前的1.7%下降到1.5%。

关于房地产,央行拟会同金融监管总局颁布五项房地产金融政策:

- 引导银行降低存量抵押贷款利率,预计平均减幅约为0.5%左右

- 降低二套房首付比例,全国统一房贷最低首付比例达到15%

- 央行资金支持比例由60%提高到100%,以提高保障性住房再贷款政策。

- 从2026年底到2026年底,增加经营性物业贷款和“金融16条”两项房地产金融政策。

- 对房地产企业存量土地进行支持,减轻房地产企业的经济压力(政策还在研究中)

总的来说,央行为房地产提供了大力的金融政策支持,为稳定市场信心注入了“强心剂”。具体到房地产行业,会有很多影响。

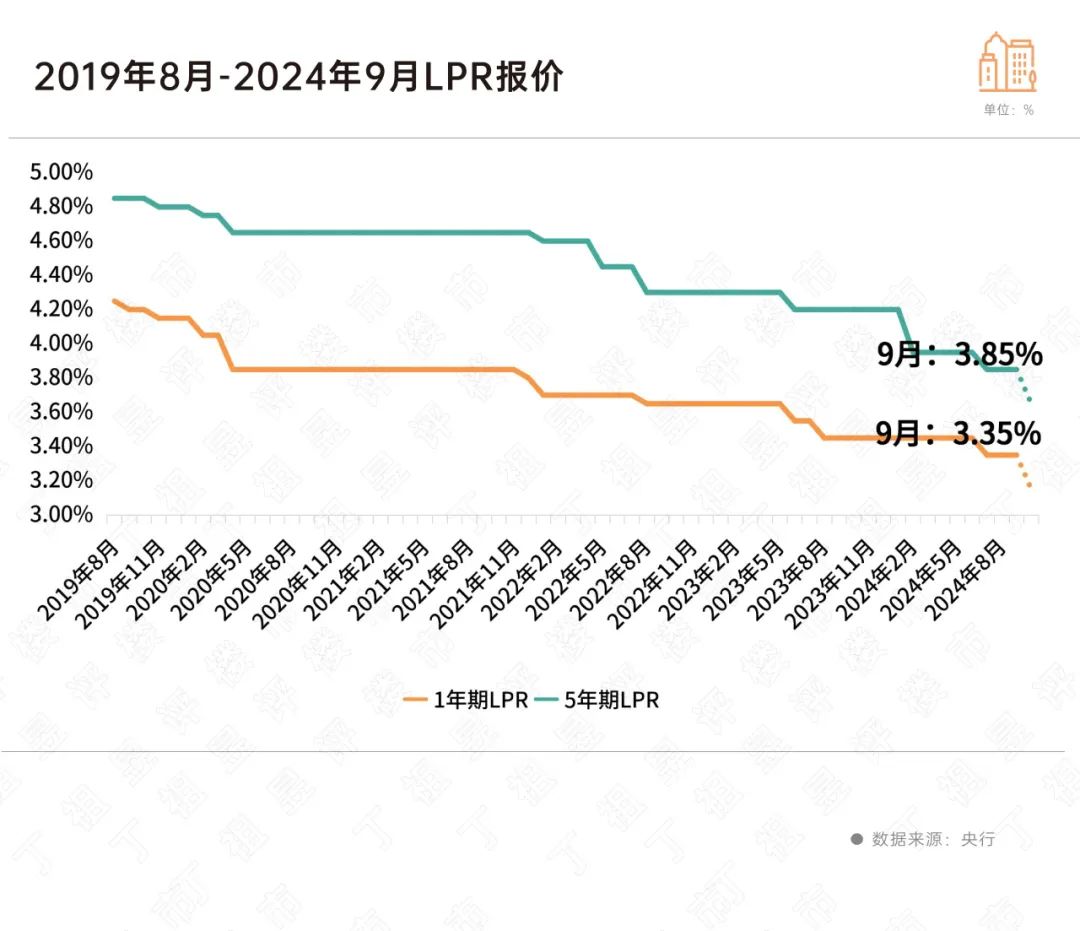

01 预计10月份LPR将同步下降,推动房贷利率进一步下降。

关于降息,央行表示:减少央行政策利率,7天内逆回购利率下调0.2%,引导贷款市场报价利率与存款利率同步下降,从目前的1.7%下降到1.5%,保持商业银行净息差稳定。

今年6月,央行明确表示,7天期逆回购操作利率已基本承担政策利率功能,其他期限货币政策工具的利率可以淡化政策利率的颜色。这意味着LPR的价格标准已经从一年MLF变成了七天OMO。

基于此,7天期逆回购作为利率锚,利率下降0.2%下一轮LPR价格将很快反映出来。

预计10月21日LPR价格最快有望下降,进而推动房贷利率中心进一步下降。

另外,央行宣布,最近将降低存款准备金率0.5%,向金融体系提供约1万亿元的长期流通;今年,根据市场流动性,存款准备金率可能会及时进一步降低0.25-0.5。%。

此次RRR降息将有效补充中长期流通,降低银行负债成本,从中受益于居民抵押贷款和房地产企业融资。

02 存量抵押贷款平均利率下降0.5.%,预计每年将减少1500亿元的利息

有关市场呼吁已久的存量抵押贷款利率二次下降“靴子落地”。

央行表示,引导商业银行将存量抵押贷款利率降至新贷款利率周边,预计存量抵押贷款利率将下降0.5。%,估计造福5000万家庭,1.5亿人口,平均每年减少家庭利息费用约1500亿元。

股票抵押贷款利率的下降不仅可以减轻居民的抵押压力,还可以释放消费活力,扩大消费,为经济增长提供动力,减少提前还款现象,保持金融秩序稳定。

去年9月,股票抵押贷款利率下降基本完成,股票抵押贷款利率下降超过22万亿元。调整后加权平均利率为4.27%,平均减少73个基点,每年降低贷款人利息成本1600亿元至1700亿元。

今年以来,随着股票与增量抵押贷款的利差不断扩大,股票抵押贷款的平均利率约为4%,而新增抵押贷款的利率一般为第一套3.2%(部分城市最低2.9%)。、第二套3.5%,市场呼吁再次降息股票抵押贷款,居民提前偿还贷款仍然存在。截至第二季度末,六大国有银行个人住房贷款余额总额较年初下降约3255亿元。

房贷利率下降对房地产本身的影响并不直接刺激效果。,中长期影响较大,减轻居民抵押压力,防止出现大规模提前还贷现象,从而有利于稳定楼市。

03 第二套房首付比例将达到15%,北上深核心城市有望适当下降。

全国商业个人住房贷款不会区分第一套房和第二套房,最低首付比例统一为15%。在此基础上,各地将通过城市政策、各行各业和客户的协商来确定。

第二套最低首付比例和第一套结算对刺激改善购房需求的释放有一定的积极作用,尤其是对于一些资金周转相对紧张的购房者,可以减轻之前的资金负担。

核心城市会跟进吗?根据“517新政”城市首付比例下限调整,当时首套房首付比例从20%降至15%,第二套房首付比例从30%降至25%。目前,大多数城市的首付比例政策下限已经达到全国底线。第二套房首付比例再次下降10%%,随后全国大部分城市二套房首付比例将迅速调整,并降至15%的下限,少数核心城市如北京、上海、深圳的首付比例也有望适当下降。

不过,对二套房最低首付比例下降的政策效果不宜过高预期。,对于大多数购房者来说,首付比例不再是购房决策的主要参考因素,而是决定性因素,如未来收入的稳定性和房价的涨跌预期。

04 提高保障性住房再贷款政策,加快商品房去库存

此前建立的3000亿元保障性住房再贷款政策将迎来改善,央行资金支持比例由60%提高到100%,加强对银行、收购主体的市场化鼓励。

按照原来的方式,地方国有企业收购已建成未售出的商品房作为配售型或配租型保障房,按“先贷后借”、按季度发放方式,金融企业先向符合条件的贷款人发放贷款,然后在下季度初向中国人民银行申请相应的再信贷资金。央行按照金融企业已经发放的贷款,按照60%的本金发放再贷款,剩下的40%的贷款本息和风险需要商业银行自行承担。

目前,央行将提供全额资金支持,降低商业银行的资本成本和贷款风险,有利于提高商业银行的贷款主动性,加快当地国有企业的收储进度。

05 两个金融政策文件延期两年,减轻了房地产企业的经济压力

中国人民银行和金融监管总局颁布了金融16条和经营性物业贷款两项阶段性政策,2024年12月31日至2026年12月31日两项政策有效期延长。

到目前为止,2011年发布的“金融16条”已经迎来了第二次延期。

影响主要有两个方面,一是涉及到影响,股票贷款展期,2026年12月31日前到期的股票贷款,可允许超过原规定的多展期一年;另一方面,保证交付配套融资,2026年12月31日向专项贷款支持项目发放的配套融资,在贷款期内不降低风险分类;按照合格的借款人管理负债新旧划断后的承贷主体,对新发放的配套融资不良的,相关机构和人员已经尽职尽责的,可以免除责任。

此外,经营性物业贷款扶持政策也将推迟两年,全国商业银行在风险可控、商业可持续的基础上,规范经营、发展前景良好的房地产开发企业,可以继续发放经营性物业贷款,偿还企业及其集团控股企业(含并表分公司)存量房地产领域的相关贷款和公开市场债券。

延期“金融16条”有利于引导金融机构为房地产开发企业提供长期稳定的资金支持,减轻房地产企业的经济压力,更好地帮助实现交付目标,促进房地产市场的稳步发展。

延长经营性房地产贷款支持政策,将有助于优质房地产企业盘活现有资产,通过经营性房地产贷款改善流通,减轻偿债压力。

06 结语

总的来说,央行在资金总量和价格上提供了充分的支持,为促进房地产市场稳定健康发展提供了有力的金融支持,提振了市场信心。

当前房市需求的刺激修复,买家是否加杠杆投资消费,本质上仍然取决于购房者自己对购房成本和利润的预期。,市场稳定的关键支撑是居民充分就业和收入水平的提高。

因此,除货币政策支持外,还要配合经济政策,创造投资消费和就业,使货币政策能够找到“发力点”,从而促进房地产市场的稳定健康发展。

本文来自微信公众号“丁祖昱评房市”,作者:编辑部、CRIC研究,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com