零售金融「歇火」:「抢滩」私人银行23万亿

对于深度调整中的商业银行来说,私人银行实际上是在加强负债能力,为“土壤”增肥,为私人银行积蓄能量。为了在年复一年的时候收获更多的“小麦”。

被视为“压舱石”的零售金融在2024年上半年关闭。

只有私人银行的表现“有目共睹”。

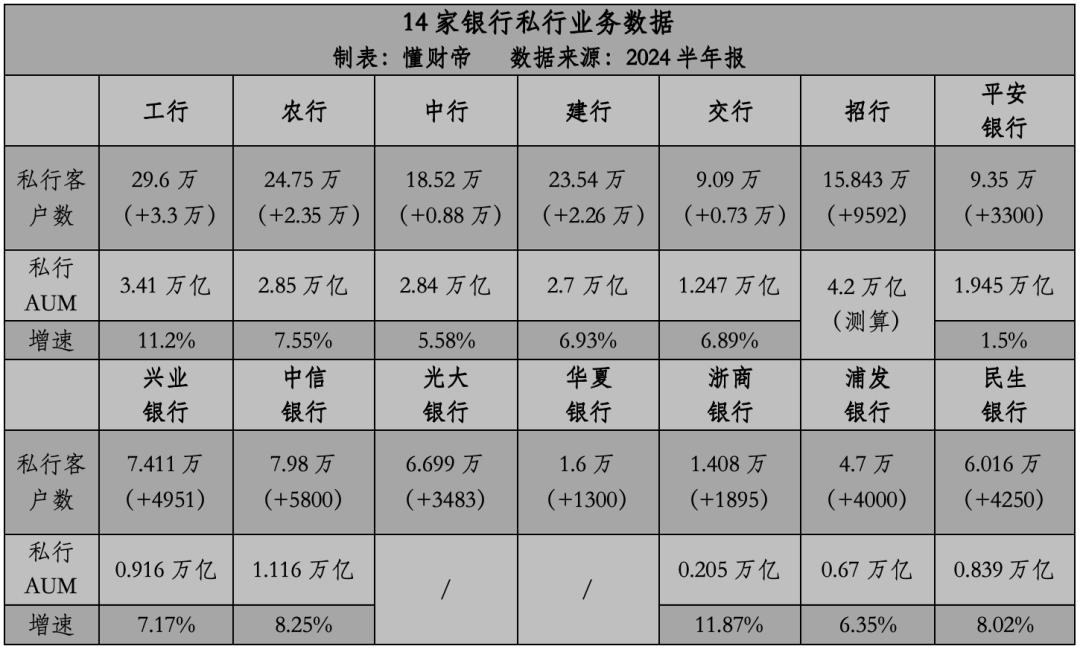

五大国有银行——工农中建交的私人银行客户数量增长近10万,达到105.5万。私人银行AUM增长9540亿元,总规模超过13万亿元。

招商银行、平安银行、兴业银行、中信银行、光大银行、华夏银行、浙商银行、浦东发展银行、民生银行等9家股份制银行的客户数量增加约3.86万,达到61万。

然而,招商银行、光大银行和华夏银行并没有披露最新的私人银行AUM数据。但据媒体估计,去年,招商银行私人银行AUM可能接近4.2万亿元,光大银行为6378.08亿元。

从这个角度来看,截至6月底,9家股份行管理的私人AUM至少超过10.5万亿。

总之,14家头部银行的私人银行客户数量已经达到了166.5万,私人银行的AUM已经超过了23.5万亿。

中国银行业正在深入调整,零售金融震荡,以量补价越来越困难。

与高风险下沉客户和更谨慎的大众客户相比,高净值个人的综合金融需求显然更加确定。因此,私人银行成为目前的“战场”。

01 冲刺与守擂

私人银行,是高净值个人的专属服务。

国内大部分玩家将门槛设定在每月600万元和每日总资产。“零售之王”招商银行是个例外。其“入会”标准最高,每月和每日总资产需达到8位数、1000万元以上。

但是这并不影响富人对招商银行的喜爱。

上半年,招商银行私人银行客户数量增长9592户,总规模达15.843万,仅次于工行(29.6万户)、农业银行(24.75万家)、建设银行(23.54万家)、中国银行(1852万家)。

私人银行AUM方面,招商银行从2023年报告开始就不再详细披露这一数据指标。

但是,据估计,2023年H1,招商银行管理的私人银行AUM已经达到4.02万亿。到2023年底,招商银行管理的私人银行AUM可能已经接近4.2万亿。

如果再按最低门槛1000万计算,今年6月底,招商银行私人银行AUM至少超过4.3万亿元,资产管理规模领先同行。

其它玩家不甘落后,也在奋力占领阵地。

上半年,“宇宙银行”工商银行和农业银行迅速增长,私人银行的客户数量分别增加了约3.3万家和2.85万家。私人银行AUM分别增加了3436亿元和2000亿元,增长了11.2%。、7.55%。

中信银行和兴业银行也表现出色。私人银行客户数量增加了约5800户和4951户,客户规模直接追上了“股份制银行二胎”平安银行。私人银行AUM分别达到1.116万亿元和0.916万亿元,资产管理规模排名股份制银行第三和第四。

相比之下,“零售黑马”平安银行却意外减速,私人银行AUM较去年底仅增长1.5%,增速排名垫底。

然而,平安银行的客户质量仍然很强,2024H1私人银行平均AUM为2080.2万,仅次于招商银行。

中国银行排名第三,虽然其私人银行AUM增长缓慢,但平均AUM远高于工农建交,达到1533.5万。

综上所述,上半年,14家银行在私人银行领域迅速扩张。

而且现在,无论是私行AUM总量,还是平均单客价值,招商银行都遥遥领先。但是在资产管理总量方面,工行凭借国有大银行的优势,未来很可能会对“第一”产生影响。

平安银行仍然稳居股份制银行第二,但增速明显放缓,与业务调整有关的概率很大。它将面临中信银行“第三个孩子”的考验。平安银行能抵挡进攻吗?还有待观察。

02 调整中「储能」

在过去的一年多时间里,内部和外部风险层层叠叠,高净值人群的抗压能力明显增强。

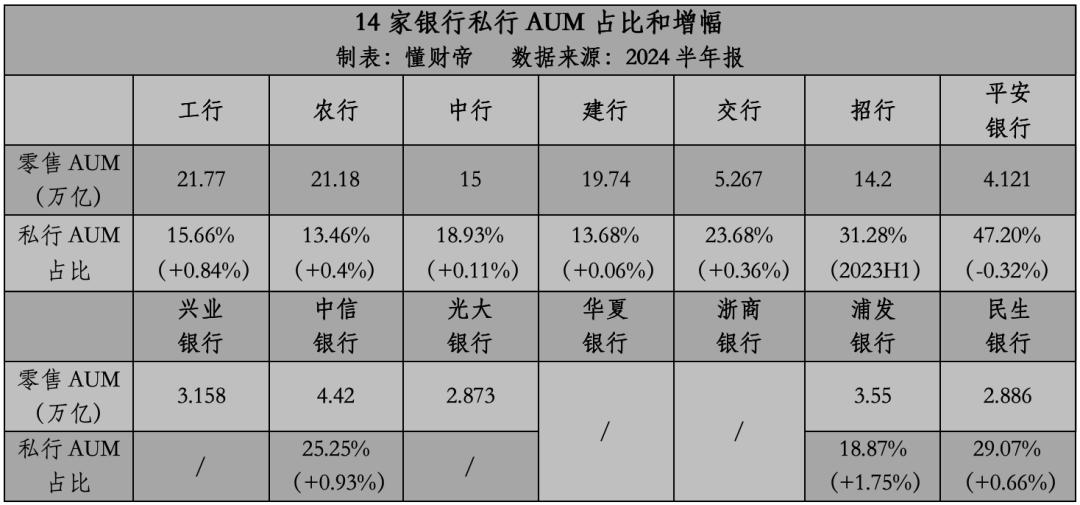

CICC的研究报告显示,2024H1上市银行零售客户数量同比增长2.6%,AUM零售额同比增长8.5%。私人银行客户数量同比增长10.7%,与私人银行AUM相比增长10.8%,跑赢了零售金融市场。

注意:由于兴业银行零售AUM的统计口径发生了变化,因此无法计算私人银行AUM的比例增长。

以建行、中信银行、浦发银行为例。

建行大众客户群(去除私行客户)AUM增长率为6.63%,跑输私行AUM。 0.3%。

中信银行大众客户AUM的增长率仅为2.97%,跑输私人银行AUM 5.28%。

上海浦东发展银行AUM零售额下降3.53%,其中大众客户AUM增速大幅下降5.57%,大幅跑输私人银行AUM。 11.92%。

中期报告还显示,工农中建交、中信、浦发、民生8家银行的私人银行AUM占零售AUM的比例都在上升。

虽然富人不断涌入银行,但是风险偏好却降到了冰点。

其中一个原因是房地产爆雷。

据媒体报道,自2021年以来,招商银行分发的多种信托产品实质性违约或延期支付。去年,招商银行私人银行约有200亿房地产项目未能及时兑现,涉及许多“濒危”房地产企业。

第二个原因是金融市场继续低迷和波动。上证指数和深证指数已经连续三年下跌。自年初以来,两大股指分别下跌超过8%。、15%。

因此,每个人都在谈论权益资产“恐惧”。

2024H1,存款是贡献AUM增量的主要因素,增量占76%。与此同时,资金主要流向稳定低波的短期固定收款理财、货基、债基。

在财务报告中,多家银行的大财富管理收入大幅下降。

就拿招聘行为来说,它一直以来都是资产管理越来越长,但仍然无法摆脱“看天吃饭”。

上半年,保险、基金、信托等受到富人青睐的代理收入下降了57.34%、25.35%、37.53%,只有风险较低的银行理财代理收入同比增长40.39%,但仍无法弥补差距,招商银行代理业务收入同比下降32.51%。

国有银行也表现不佳,工行、建行代理业务收入同比下降26.7%。、平安银行、光大银行33.37%的下跌幅度超过40%。

但是风物长宜放眼量,随着全球进入降息周期,我们总会穿越低谷。

对商业银行进行深度调整,逆周期使力私人银行,实际上也是在加强债务端的能力,就是为“土壤”增肥,积蓄能量。

这样,当年景回暖时,就能收获更多的“小麦”。

03 谁能打造「差异化优势」?

招商银行去年发布的《2023中国个人财富报告》显示,国内可投资资产超过1000万元的高净值个人达到316万元,总资产达到101万亿元。未来两年,高净值个人数量和持有的可投资资产规模将继续增长,复合增长率约为11%和12%。

从这个角度来看,银行机构的用户市场份额可能不到50%,资产管理规模的市场份额只有23%。

对于这两个数据的区别,国有银行财富管理部门的一些人解释说,过去的资产管理只关注个人,而忽视了家庭、个人和企业的金融服务。

目前,中国人对资产管理的需求并不局限于个人,尤其是高净值个人,用户的需求正在扩大到四个领域:个人、家庭、公司和社会。

在变革之间,私人业务作为“交接点”,更需要零售、公帐、科技等多个部门的紧密合作。

银行已经意识到这一点。今年以来,招商银行、平安银行、兴业银行、中信银行多家头部股份有限公司积极打破“内部壁垒”,重点打造差异化竞争力。

年初,招商银行启动了组织结构变革。零售金融部总经理赵悦兼任私人银行部总经理,相当于直接强化了私人银行部门的内部地位。

同时,为了防止商品再次出现不可兑现的困境,招商银行特别加强了财务规划能力,如加强稳健安全的产品配置,丰富了家庭信托品种。

展望下半年,招商银行私营业务的重点大概率在资产管理能力、科技应用、风险控制三个方面,其私营业务的领先水平应保持不变。

同时,平安银行也在积极与平安集团保险、健康养老生态相结合,巩固其独特优势。

中期报告中,平安银行重点提到“在私人银行客户管理方面,打造高端医疗、儿童教育、慈善规划等王牌权益,提供长期、多策略的资产配置方案和财富传承方案。2024年6月底,高端医疗服务订单超过6.3万,“平安乐善”慈善权益已服务捐赠人10.7万。”

下半年,或未来几年,金融 平安银行使力私人业务的核心竞争力是健康养老。

相比之下,兴业银行和中信银行的公共业务更强。因此,上半年,两家银行的经营关键是加快公私联动,用公众账户培育私人业务。

根据财务报告,已经取得了成效。兴业银行透露,“在报告期内,通过公私一体化联动获得客户,私人银行客户数量增加5419户,同比增长20.18%。新增资产管理服务信托规模66.78亿元,同比增长278.58%。”

中信银行还提到,“在报告期内,私人和私人银行的客户数量同比增长74.63%。;与私人银行客户相比,借贷联动增长18.66%。

可见,私人银行的竞争越来越激烈。所有银行都尽力加快“跑马圈地”,加强私人银行客户的粘性,留住客户。

对于这一点,东部城市商业银行的一位支行高管告诉财帝,参照欧美等地区的资产管理发展立场。私人业务的竞争必须是一场马拉松长跑。在现阶段,我们追求吸引客户,留住客户。在下一阶段,我们应该思考如何让客户保持更长时间。

未来,工农建交、招商银行、平安银行、兴业银行、中信银行...中国版摩根大通、中国版瑞银集团谁能成为?值得期待。

说明:数据来源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

本文来自微信微信官方账号“懂财帝”(ID:znfinance),作者:嘉逸,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com