农业基金前海开源,越努力越亏损。

出品 | 妙投APP

作者 | 丁萍

头图 | AI生图

核心看点:

前海开源沪港深农业混合C基金开场即巅峰,抓住猪肉股尾巴市场,可谓越努力亏损越多;

假如前海开源沪港深农业混合还是重仓猪肉股和鸡肉股,那么其净值压力还会继续,目前还没有明显的止跌信号。

朋友们时间不好做,猪肉股就是一个典型的例子。

在过去的两年里,猪肉股一直在下跌,猪肉概念(BK0882)下跌了36%。除了投资者和市民,他们还接受了“飞镖”。比如前海开源沪港深农业混合的市民。

前海开源沪港深农业混合主要配备猪肉股,近一年混合A下跌28%,自2022年2月成立以来,混合C下跌40.1%。

(注意:前海开源沪港深农业混合C基金净值走势)

特别是对前海开源沪港深农业混合C而言,开场就是巅峰。

2022年2月17日,前海开源沪港深农业混合C基金净值为1.544,一度在2022年3月底达到1.6735的净值高点,但随后净值持续下降,直至5月底跌至1.3099,损失15.2%。

经过一段时间的波动,该基金在2023年4月再次实现正收益,净值一度回升至1.6191。但是,好景不常,净值再次下降,截至2024年8月28日,净值已经下降到0.9248,下降幅度已经扩大到40%以上。

这只基金可谓抓住了猪肉股的尾巴市场。。

猪肉股作为典型的周期性股票,一旦上涨行情结束,就会进入长时间的底部磨合期和下行周期。也就是说,拥有的时间越长,风险就越大。可以说,你越努力,损失就越多。。

越努力越亏

在过去的三年里,猪肉股的顶点出现在2022年7月,之后的回调又出现了一段时间的反弹,从2023年4月开始,猪肉股板块进入下跌通道。

2023-2024年4月:猪肉概念板块累计下跌32%。

当时猪肉股处于预期炒作阶段。现阶段市场处于周期底部,猪价长期低迷,产能逐渐下降。核心驱动变量是产业去产化的范围和速度。事实上,市场参与者实力的提升和仔猪价格的偏高导致了产能的缓慢去产,市场相对悲观。

2024年2月至2024年5月:猪肉概念板块上涨23%,板块回暖。

虽然现阶段还处于磨底周期,但板块逻辑不再单纯依赖产能下降的进度,资金开始提前博弈生猪价格的潜在上涨——由于供需平衡表,我们计算出2024年第二季度生猪价格大幅上涨的概率很大,可能会促使农场更加不愿意出售,造成更多的压栏和二次育肥行为,促进生猪价格超出预期上涨。

2024年5月至2024年8月:猪肉概念板块下跌25%。

尽管7月中旬以后猪价保持在19元/公斤以上,但猪肉股却下跌了。这一下跌主要由两个因素引起:一是市场对猪价未来上涨的预期下降;二是市场对2022年短期情况的担忧可能会重演。

前海开源沪港深农业混合C基金自2023年以来,猪肉股低迷,白羽鸡板块持股增加,白羽鸡板块也从2023年4月开始进入深度调整。

一方面,由于父母一直处于高位,鸡价上涨叠加,农场情绪上升,早期淘汰等情况并没有出现,市场预期的白羽鸡逻辑实现市场并没有如约而至;

另一方面,过去白羽鸡板块的投资逻辑主要来自祖代育种的短缺。然而,随着国内供种技能的提高,白羽鸡原有的投资逻辑已经减弱,以弥补育种断档带来的供给缺口。

前海开源沪港深农业混合C基金净值也必然受到不利影响,因为猪肉股和白羽鸡板块经历了深入调整。但是值得注意的是,这个基金的表现甚至比猪肉股还要糟糕。。自2022年2月起,猪肉股概念板块累计下跌30.86%,低于前海开源沪港深农业混合C基金的亏损率。

为什么会出现这种情况?

前海开源沪港深农业混合C基金主要负责高成长性猪企,如巨星农牧、华统股份、新五丰等。。

在猪周期上涨的市场中,这些猪肉股通常会引领板块。相反,它们也会在下行周期跑输到板块。2024年6月11日至8月29日,巨星农牧股价减半;自2024年5月15日以来,华统股权市值蒸发了52%;自2024年5月28日起,新五丰股下跌46%。

这只基金的规模是3.12亿元,可见很多人都深陷其中。值得探讨的是,短期内基民是否有可能解决问题?

下跌未停步

猪肉股和白羽鸡的基本面下降,短期内没有改善的可能。

(1)猪周期难以翻转

从供需平衡表来看,短期来看,猪价可能已经走出了最黑暗的时刻,但猪肉股并没有出现。。

预测猪价下一步走势需要注意三个关键指标:一是6个月前仔猪存栏量;二是近6个月育肥成活率;第三,观察最近市场行为的参与程度,如压栏。

首先,育肥6个月后,仔猪将成为生猪出栏,即仔猪存栏量是能提前6个月判断生猪出栏趋势的先行指标。。

根据供需平衡表,我们计算出,从2024年3月到2024年5月,仔猪存栏量正在增加,这意味着从2024年9月到11月,生猪供应量可能会增加;

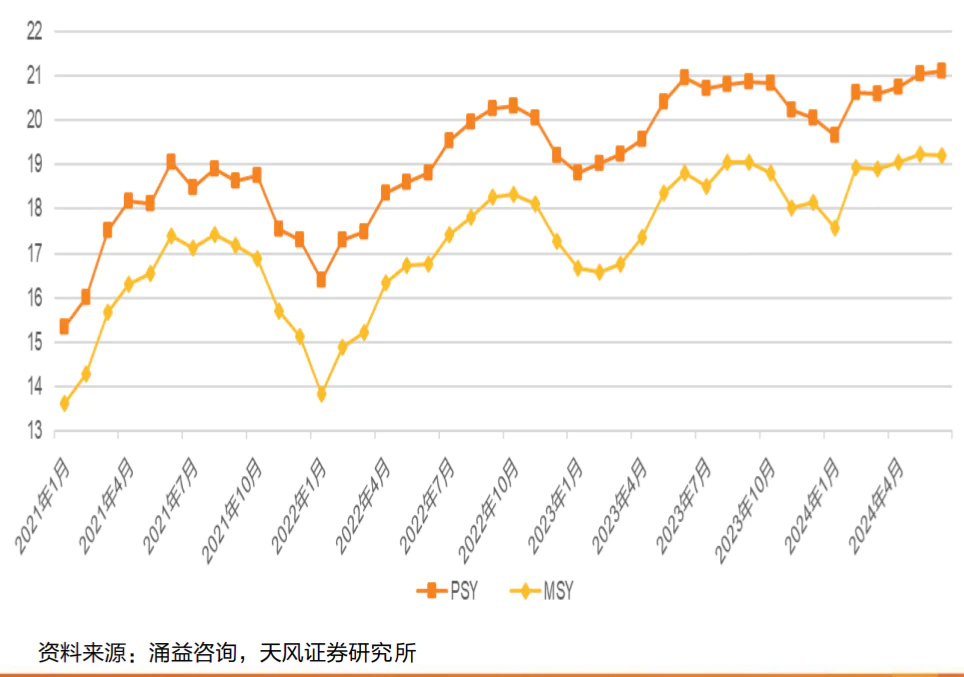

第二,在育肥阶段,由猪病引起的死亡率尤为明显。根据涌益咨询数据,2023年10月至今的非瘟疫情影响了育肥期间的存活率,使该指标降至2022年初的水平,但2024年1月至6月的生产效率有所恢复;

最终出栏均重,短期内主要受市场行为的影响,如提前出栏、压栏、二次育肥等。这些行为会导致理论供给和实际误差较大。

根据涌益咨询的数据,今年以来,二育呈阶梯式上升趋势,前期高峰为3月中旬至4月中旬,滚动出栏出现在6月、7月和8月。

但随着猪价的上涨,二育入场也比较谨慎。与此同时,我们也考虑到9月和10月的中秋节和国庆节有望提高需求。

总体而言,接下来,生猪供应相对宽松,二育行为参与度较低,旺季需求较高。我们判断,生猪价格保持高波动的概率很大,即18-20元/元。kg,难以发生超出预期的上涨。。

由于股价是跟随猪价预期走的,猪价上涨的预期不在,那么猪肉股就很难有相当大的上涨行情。

另外,我们也不能对猪周期的翻转抱有太大的期望。

这是因为猪价越涨,去化越难,猪周期越难翻。最近猪价持续上涨。从6月份开始,生猪(外三元)的价格一直徘徊在18元/元。kg,最高超过20元/20元/kg。

过去,中国70%以上的生猪养殖参与者是散养户。这些散养户规模较小(出栏量一般不超过500个),资金实力有限,进出市场相对灵活。然而,目前约70%的农场已经成为大规模农场。与散养户相比,大规模农场融资能力强,亏损承受能力更高。因此,即使猪价持续下跌,他们也能维持甚至扩大产能。

随着这一轮猪周期的磨底时间越来越长,农民的游戏心理也越来越严重。一旦市场对翻转预期抱有更高的希望,行业更难主动转型。此外,生猪价格现在可以覆盖养殖企业的成本,并且可以修复他们的债务表。

除非有两种情况,一种是猪病爆发;第二,政策的大干预。否则,这一轮猪周期将继续磨底。。

(2)白羽鸡的投资逻辑减弱了

由于中国白羽鸡的祖先严重依赖进口,一旦海外育种地爆发禽流感等原因,育种就会出现缺口。因此,过去白羽鸡板块的投资逻辑主要来自祖先育种的短缺。

但是,随着“圣泽901”“广明2号”“沃德188”三个自主培育白羽肉鸡的新品种获得国家批准,我国终于在2021年底结束了种源全部依赖进口的被动局面,伴随着国内供种技术的提高,由于育种断档而造成的供种缺口也逐步得到补充。。

根据Mysteel农产品数据分析,2024年1-5月,全国祖代育种更新总量为69.00万件,同比增长20%。AAA是美国的主要国家和品种。 罗斯308(24.06%)、利丰(9.86%);科宝(21.16%)和国内自繁品种圣泽901(11.88%)、2号广明(25.65%)、国内自繁率为58.69%的沃德188(21.16%)。

此外,恢复海外供种,进一步减少供需矛盾。2023年12月2日,从美国俄克拉荷马州育种的1万只祖代鸡已经落地,打破了自10月底以来美国祖代育种中断的局面。自2024年4月以来,美国AA /罗斯308每周育种量为12,000件,比以前有所增加。

未来白羽鸡供给端缺口消失,需求端也难以改善。

与猪周期不同,判断白羽鸡周期的繁荣程度取决于供需两端,主要是供给侧,辅以需求侧。白羽鸡的需求侧一是看季节性(一般3月、8月、11月是旺季,1月、6月是淡季),二是要注意“鸡肉替代”的效果,即中国的鸡肉消费和猪肉消费具有一定的替代性。当猪肉价格上涨时,鸡肉的消费会增加,从而导致鸡肉价格上涨。

上一轮“非常鸡周期”是由于育种水平低、猪肉替代需求共同催化演绎的结果。但从目前的分析来看,猪肉周期反转的概率并不高,这意味着很难显著提高“鸡猪替代”的效果。

总之,就像生猪养殖一样,白羽鸡板块短期内看不到反转的希望。如果前海开源沪港深农业混合基金仍处于猪肉股和鸡肉股的重仓位,其净值压力将继续,目前无明显止跌信号。。

免责声明:本文内容仅供参考,本文所表达的信息或意见不构成任何投资建议,请谨慎作出投资决策。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com